这是我自21年学习投资以来构建的投研框架4.0版本的实践文章,框架还比较粗糙。但是本着知识可以通过阅读获得,而技能只能通过实践来获得的认知。我开始将重心放在实践环节——开始写公司的分析文章。

本文是框架第一篇,主要是通过回顾伊利的历史数据,查阅相关资料补充说明数据的变化原因。来回答公司历史上是否优秀的问题。同时也初步建立公司的发展脉络和商业模式的模糊印象。

一、ROE、营收、净利润、分红、股价角度

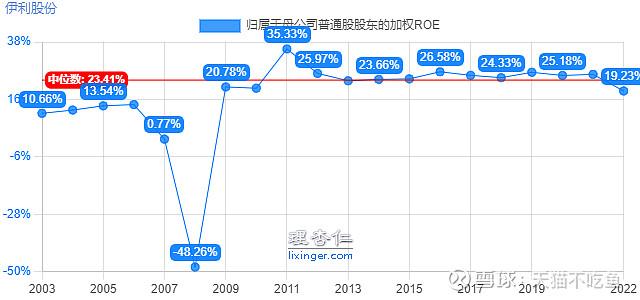

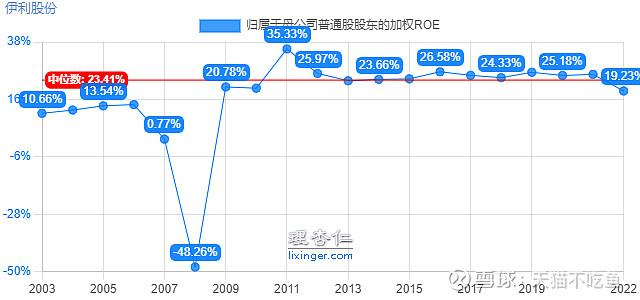

ROE情况

加权ROE在十年期都是25%左右,除了22年来到19%。这是相当优秀的数据了,经过查阅年报发现公司近一年的ROE降低与21年募集资金和并购澳优乳液有关。至少说明在历史上ROE是优秀的。

有一个明显的趋势是在08年以前的ROE是低于20%的,但是过了09年开始RO有了明显的提升,这是为什么需要后续更深入的剖析。

营收情况:(哈样的营收情况才能算是一个优秀的公司呢,应该是复合增速大于10%的就算吧,)

营收在五年十年二十年的复合增速分别为12%、11%、17%。能在这么长的时间维持10%以上的增长属于比较优秀的公司了。从累计同比的数据上看高增速时代已经过去,近五年的增速就在7%到17%之间震荡。仅从数据上判断公司的增速已经趋于缓慢。

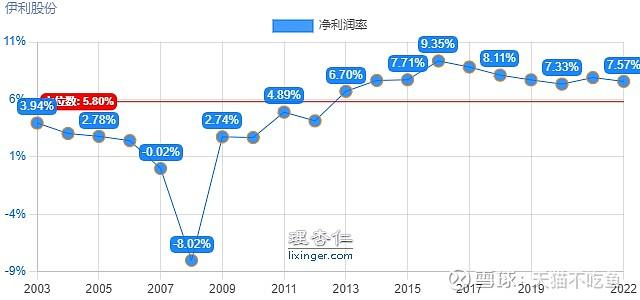

净利润情况

根据扣非净利润情况,公司从15年开始净利润就已经属于低速增长期了,

历史融资及分红情况

历史融资203亿,合计分红430亿,公司从17年开始的分红率就维持在70%左右,这说明公司是真的在赚钱的公司,也积极的回报股东。相应的高且稳定的分红率说明公司处于成熟阶段,后续的成长性应该是重点关注的问题。

股价表现情况

公司上市时间为1996年3月12日,发行价为5.95元,发行日收盘价后复权为8.39元,现在的后复权价格为2261元。

公司上市到目前为止约为29年,要是运气好中签了,这些幸运的股东持有至今的收益是380倍,折合年化收益率为22.7%。要是“运气不好”没有抢到发售资格的投资人,无奈在开盘当日以41%涨幅的收盘价买入伊利,拿到现在的合计收益为269倍,折合年化收益率为21.3%。看来幸运与不幸运不是取决于中签与否,而是有没有在但是买入而持有至今。

从收益率的角度来说,股价的表现是相当的亮眼的,早期的股东不论是中签的幸运儿还是开盘当日“高价”买入的“接盘侠”只要持有股票到现在都是获得了极高的收益的。

总结

从历史的经营数据可以看出来公司在历史上还是具备成长性的,并且从股价的表现上也可以看到伊利给股东带来的投资回报是相当可观的。不管是IPO中签的股东还是在上市首日收盘价买入的股东持有至今都获得了年化超过20%的收益。因此我认为伊利值得继续深入研究。

二、拆解利润表

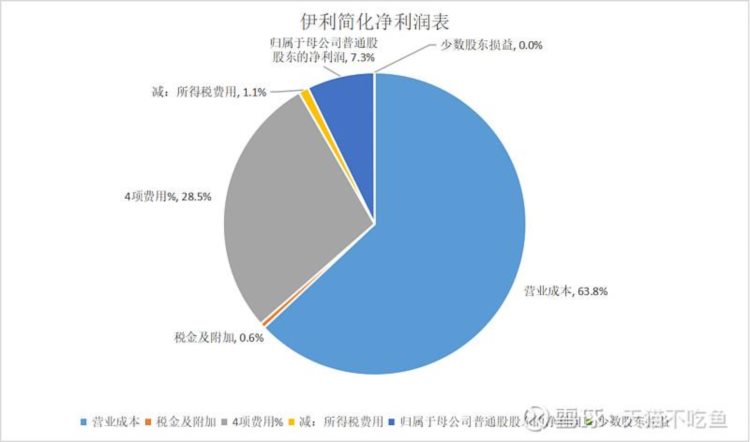

简化利润表(2020年)

由图可知得到净利润的第一刀是运营成本,切掉64%。第二刀是四项费用,切掉28.5%。所得税切的比较少只有1.1%。使净利率只有7.3%,这是一个比较低的净利率。要想得到较高的ROE就的提升资产周转率或者杠杆倍数。事实是伊利就是通过提升杠杆倍数来实现的高ROE。

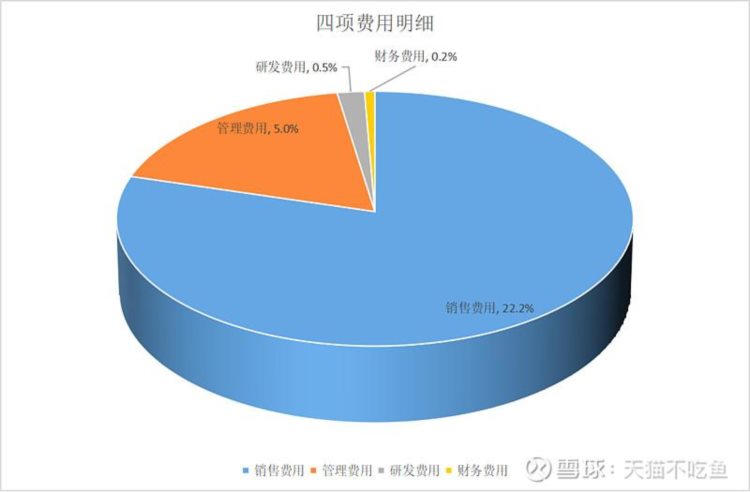

28.5%的四项费用中销售费用占据了绝对的大头。这充分说明了乳制品行业的竞争是多么的激烈呀,产品同质化严重,导致需要巨额的销售费用来拉动销售。对于营收上千亿的消费品公司来说管理费用为5%也是比较正常的了,毕竟这是一个非常难经营的行业。

ROE

加权ROE在十年期都是25%左右,除了22年来到19%。这是相当优秀的数据了,经过查阅年报发现公司近一年的ROE降低与21年募集资金和并购澳优乳液有关。

毛利率

近几年的毛利率为37%左右,21年的会计准则变动,将运输费用从销售费用划入到成本里面了,因此销售费用是下降的而毛利率也会下降。

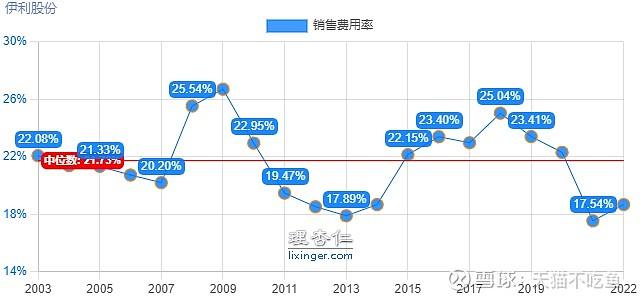

费用率

毛利大部分都被销售费用吃掉了,管理费用有下降的些微趋势,且占比也不高,因此在削减费用上提升净利润只能在销售费用上下功夫了。

不过对于大众消费品来说,竞争是相当激烈的,各种乳制品饮料会抢占休闲消费品类。因此这方面的支出是不容易削减的。那么伊利未来的成长性哪里来呢?

我认为的肯能利润增长点来源于降费。这个我认为在持续的进行大额的品牌建设之后,是可以减少广告费用支出的,目前广告费用的占比为12%左右,而净利率为7%左右,要是年度广告费用减少2%,就能为净利润贡献2%乘以1-税率(有效税率为13%),大概为1.74%的净利率。就可以带来1.74%/7%的约为25%的业绩增长。关于削减广告费用来增加利润的可能,我想得等到与蒙牛的营收拉开到约一倍的差距的时候吧,这个时间是多少年呢?不得而知了。

提问1:疑问08年的销售费用是多少,为什么会突然飙涨?

08年销售费用由07年的39亿直接飙升到55亿,销售费用率也由20.2%飙升到25.5%,原因是08年奥运会搞的奥运营销,从而使销售费用大涨。

提问:2:销售费用率由09年开始减少,一直持续到13年,这是为什么?而后14年开始销售费用又开始增加这又是为什么?

09年的销售费用为65亿,营收为243亿,销售费用率为26.7%,是因为经历08年三聚氰胺事件后为了提升品牌度促进销售而加大的广告费和促销费。这个影响持续到10年才开始慢慢减弱。

提问3:08、12年的管理费用突然增加是为什么?

原因是伊利奶粉有发生食品安全问题,汞超标!因此将市场上全优2、3、4段乳粉全部召回。由此而造成了3.7亿的减值损失。同年薪酬增加2亿左右,固定资产折旧增加约2亿。看来国产奶粉不被信任是多重事件的影响的。

这是发的新闻网图

净利率:

公司的净利率在同行中是一流的存在,对于快消品,在8%左右的净利率条件下能达到25%的净资产收益率核心靠的是资产周转率和高的经营杠杆(主要贡献),从财务费用率来看公司的有息负债是合理的。

提问1:净利率从09年开始持续提升的原因是什么?

净利率的提升大部分靠的是销售费用的减少。

杠杆倍数:

杠杆倍数在2附近就算是比价合理的了,再结合财务费用一般年份在0附近,说明公司的杠杆还是控制的不错的。

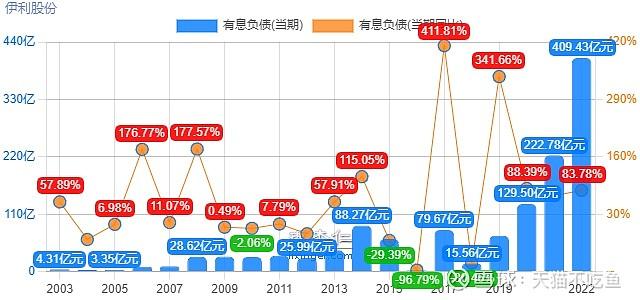

有息负债还是需要考究的,有息负债率由18年的3%增长到22年的31%的有息负债率。且22年资产负债率来到了59%。就杠杆倍数来说问题不大,但是过高的有息负债增加了经营的风险。

提问1:08年发生了什么使杠杆倍数上升如此之大?

一方面增加了16亿的短期借款,一方面经营亏损减少了股东权益,因此使得杠杆率飙升。

提问2:此后持续到13年的降杠杆之路是什么原因引起的?

开始盈利增加净资产,被动降低杠杆倍数。

资产周转率:

以上ROE构成三要素中,总资产周转率在显著的下滑,这不是一个好现象,要关注公司的资产周转率进一步的变化情况。

公司总资产由18年末的476亿增长到22年末的1310亿,年复合增速为29%。如此快速的总资产增长靠内生增长是不可能的,因为公司的净利润增速在近几年也就刚刚到两位数的水平。这是因为公司的负债率由41%增长到59%,另外还进行了股份增发,募集资金120亿也是增厚了公司的净资产的。

为什么从19年开始资产周转率开始持续减小?是引入了什么重的资产使周转变慢的。

13年增发50亿,14年借款40亿,都是极快的扩容了货币资金,相对于引入了不提供生产力的资产,因此拖累了总资产的周转。20年开始的总资产增长率下降是由于飙涨的有息负债,用于股权投资和并购。期间收购了增资了中地乳业、悠然牧业,并购了澳优乳液等等。

相对于公司在扩大自己对上游奶源的掌控度,同时在通过并购的方式增加自己的版图,特别是澳优乳液的奶粉业务,以提升自己在奶粉品类的市占率,目前来到了第二仅次于飞鹤。

税率:

公司部分子公司享受西部大开发15%优惠税率,以及农业畜牧业的免征所得税,因此在税率上面不会有大的改动。根据理杏仁数据,公司的有效税率一般为13%~15%。

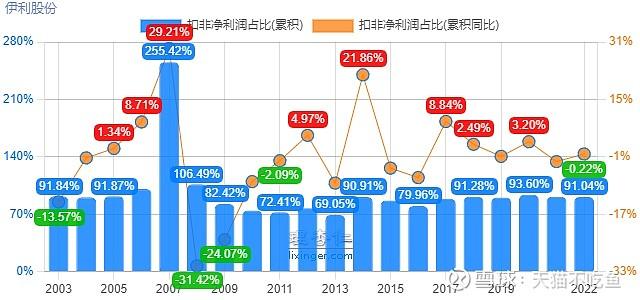

非经常性损益及占比:

扣非净利润占比维持在90%的区间,因为非经常性损益大部分来源于政府补贴。

提问1:补贴的具体构成是什么?是否可持续?

政府补贴主要是投资建厂的补贴为主,占据补贴的70%左右,因此是不可持续的。

经营现金流与净利润匹配度:

经营现金流净额相对于净利润的匹配度能达到120%以上,这是为什么呢,有资产折旧(占大头,几乎有净利润的30+%了,相对于2% 的营收。)、有资产减值(10%左右)、有财务费用(10%左右)、有坏账准备、有稳定每年增加的应付款。对于这样的比较高的匹配度我是担心的,因为支出太大了,巨额折旧,和占比较大的财务费用。这不是一个好生意,赚钱太难了,对经营的要求太高,属于赚辛苦钱的。(此处要做减分处理)

负债及财务安全指标

提问1:有息负债率近五年飙升,为何?

20年以来进行了借款融合,进行了行业上下游的整合和入股,以此来稳固自己的原奶供给和扩大自己的市场版图。再结合20年以来营收和净利润的增速可以知道,内生增长已经非常有限,依次转而开始考外延并购进行增长了,但是并购的资产盈利能力如何,二者能不能产生赋能效果?现在不得而知,只能继续观察。本着保守的原则,不能报太大期望。

要警惕成熟期的企业的外延增长,这样获得的增长很有限但是花费的金钱和管理层的精力是很多的。只有明显的能产生协同效应的外延增长才能使股东受益。基于此我对伊利好感又降低几分。

运营能力指标(总资产周转率、存货周转天数、应收周转天数、预收周转天数)

总资产周转率在显著的减小,这说明公司的资产质量在下降。

存货周转是比较稳定的,只是最近一年收购的澳优乳液并表,导致公司的存货增加。相应的周转天数增加。

从应收来看公司虽然对下游的账期在持续的增加,但是鉴于绝对值不大,依然体现了伊利对下游的强大话语权。

从应付来看公司的对上游的话语权还是不小的,合计在经营上是处于占用外部资金的地位,这一点是不错的。

与同行比较的角度

乳制品行业老大与老二的对比

营收的对比

由图可知,伊利的营收在06-11年是与蒙牛差不多的,甚至还有时候低于蒙牛。但是从12年蒙牛营收负增长,而伊利实现12%的增长开始,蒙牛就渐渐被伊利拉开了差距,特别是在15、20年蒙牛有有两次负增长,而在近20年的时间里伊利就没有过负增长。且从营收的比值来看,营收差距存在拉大的趋势。

问2012年为什么伊利保持正增长而蒙牛出现了负增长呢?

因为蒙牛在2012年出了一起食品安全事件,2011年12月,蒙牛纯牛奶检出强致癌物黄曲霉素,超标48倍。一起经营恶性事件,2012年8月,蒙牛被爆篡改生产日期。因此由于召回销毁一批产品和对蒙牛产品的不信任导致12年的蒙牛利润出现了下降。

由此看来在竞争激烈的食品领域质量才是生命线呀。

下面看归母净利润

注:07年伊利净利润为0,因为进行了股权激励的摊销。08年伊利归母净利润-17亿,蒙牛-9亿。蒙牛16年-8亿。

由图可知伊利的经营突出一个字"稳”,归母净利润属于稳健增长的,而蒙牛就是很不稳定。且近十年伊利的归母净利润都处于蒙牛的1.7~2倍是水平。

问:为什么04-05年是伊利营收大于蒙牛而净利润却远少于蒙牛呢?

因为届时伊利的经营策略的深耕渠道和建设奶源基地,是靠自己打市场,由此在销售费用上投入更多,销售费率高达21%,净利率也仅为3%左右。而蒙牛采取的是大商制,靠大经销商拓展市场,扩张速度快,因此销售费用开销相对更小,仅为销售费用14%,净利率达到5%左右。

问:为什么08年伊利亏损额度比蒙牛大的多。这还是在前几年蒙牛净利润都大大超过伊利的前提下。

伊利的存货报废8.9亿,存货跌价减值准备2.4亿,合计11.1亿。蒙牛的存货报废6.6亿,存货跌价准备1.8亿合计8.4亿。这就导致伊利亏损更多,再加上08年的奥运营销和促销使伊利08年的销售费用比上年增加16亿,这个数值上蒙牛比上一年增加11亿。这里又相差5亿。网上查到的资料显示对于招回的乳制品报废产生的损失伊利是全额承担,而蒙牛是与经销商55开。也许是因为伊利是深度分销,下一级的经销商都是自己人,不可能让零售商承担存货报废的损失。而蒙牛是大商制,货已经是卖给经销商了,召回的乳制品也是在大的经销商手里。

为何11年伊利实现了净利润的极大程度的反超,从此将蒙牛远远的甩开了?

这是经营管理成的不稳定造成的,11年6月牛根生离开自己创造的蒙牛,由中粮集团接管。作为竞争激烈的低差异化产品市场,对经营管理层的稳定性的要求是很高的。因为一个经营策略的执行生效是需要时间和资源投入的,如果更换管理层采用新的经营策略必然导致先前的投入打水漂。反观伊利自从05年潘刚上任以来一直是以潘刚为首那一套领导班子,这套高管层经营思路很稳健。但是近几年的投资并购我还是看不清楚会产生什么影响。

问:为什么蒙牛在16年出现巨额亏损,而伊利不受影响?

因为蒙牛之前收购雅士利公司而进行的巨额商誉减值,高达22亿。同时出售库存大包粉也有一定的减值计提。因此在账面上公司本年度是亏损的。

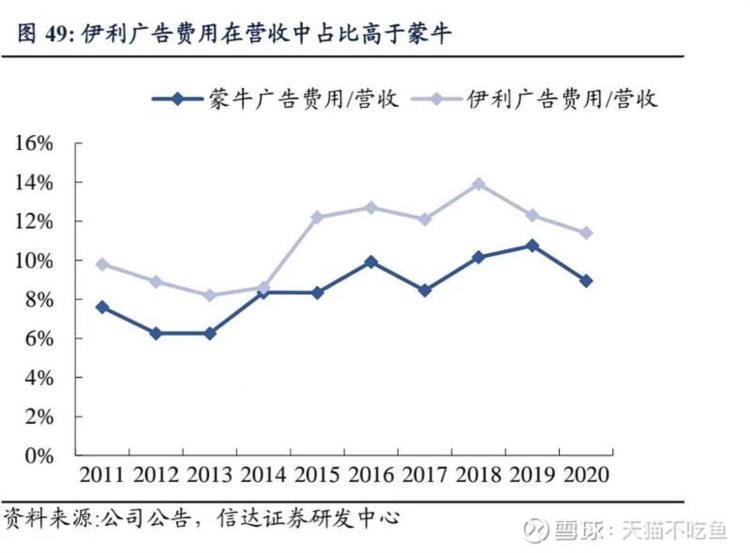

看支出最大的销售费用和广告费用率对比

由图可以非常直观的看到在13年以前是伊利销售费用率更高,可是13年及以后就是蒙牛更高了。

问:13年后二者的销售费用支出的绝对值是相差不大的,但是为什么二者在营收和净利润上会差距这么多。

因为伊利的营收比蒙牛多,但是广告费用除以营收居然还低于伊利,充分说明花在广告上的绝对值蒙牛已经落后很多了。那么可以预见的是蒙牛距离伊利的差距将会越来越大。

三、拆解资产负债表

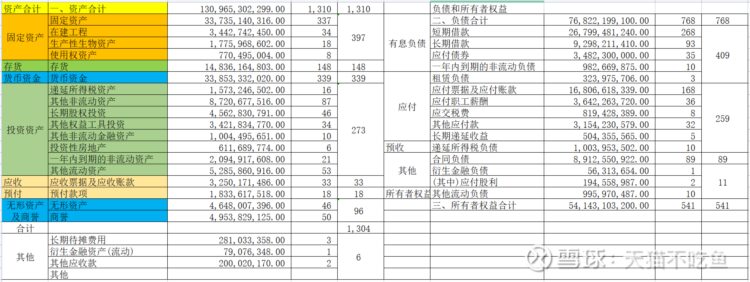

简化资产负债表(2022年)

为什么类现金339亿的情况下还要借有息负债409亿之巨?是否是大存大贷的情况?

公司的借款利息为14亿,而利息收入为17亿。可以说公司的借款是合理的。可以解释为子公司找银行的借款,而存款和现金是母公司的,一定程度上是为了隔绝风险。借款绝大部分为信用借款和票据贴现,抵押借款较少,侧面反映出公司的信用是不错的。这些现金就是贷款来的,因此不存在大存大贷。只是现金还没有花出去。

投资类资产达到273亿,为何不用来补充经营资金而选择进行贷款呢?与类现金合计达到612亿,完全可以用来抵消有息负债,为何还要借钱呢?

因为借款和存款的法人主体不一样,母公司不把钱借给子公司就是为了隔绝风险。

固定资产占比为30%,资产相对不是很重,对于牛奶生产企业,需要大量的房屋及机器设备,如此是合理的。

应收及预付对应预收和应付可以看出公司对应下游和上游都是有足够的话语权的。

商誉与无形资产比较大,要注意风险。

无形资产上一年为16亿,商誉为3亿。一下子合计达到96亿是因为进行了几项并购。于是提问并购是否合理?

资产负债率比较高,达到59%,负债一半是有息负债,一半是渠道占款。说明公司的资金饥渴症比较严重,是因为需要扩张而出现的资金饥渴还是本身商业模式决定的呢?

四、拆解现金流量表

历年现金流量流肖像

由图可知公司经营现金流一直为正数,公司的投资现金流一直为负数,说明公司一直没有停下投资扩张的步伐。而随着投资额度的加大,在21、22年有了大笔的融资。

问:13年大额融资是干什么了?

13年增发融资50亿,为了补充资金进行全球织网战略,例如在新西兰新建婴幼儿奶粉项目。

问:21、22年的融资是投资什么项目?

回看上文“资产周转率”部分。

销售商品获得现金流入比营业收入

销售商品收到的现金=营业收入+销项税+应收账款减少+预收账款增加+应收票据减少。因此历年的收到的现金多于营收的原因是销项税,也即是增值税是最多13%,增值税率历年是变化的。

所以根据图标可知公司的回款情况还是不错的。

经营现金流净额比净利润

由图可知公司的经营现金流净额远大于净利润,主要是公司的固定资产折旧额度比较大,今年来到35亿左右,因此贡献了不少现金流。因此销售的现金流含金量很高。

五、总结

通过对历史数据的梳理,可以发现公司历史上是非常优秀的公司,历史上的成长都是高质量的成长,给投资者带来了很好的回报。通过与行业第二的蒙牛对比可以发现伊利是具备优秀的管理层的。历史上公司经营稳健,在竞争激烈的乳制品行业发展壮大,成为现在当之无愧的龙头。