《食品与餐饮连锁企业采购行情月度参考(2023.7)》于近日发布。7月有哪些最新餐饮食材采购信息?一起来看看吧。

6月份,消费市场运行基本平稳。从同比看,CPI由上月上涨0.2%转为持平。其中,食品价格上涨2.3%,涨幅比上月扩大1.3个百分点。食品中,鲜菜、薯类、鲜果和禽肉类价格上涨较多,涨幅在4.3%-10.8%之间;猪肉价格下降7.2%,降幅比上月扩大4.0个百分点。

具体的食材价格行情信息可以在网聚资本及红餐产业研究院联合良之隆、大庄园、香汇彩云、聚源集采、章鱼小数据共同推出的《食品与餐饮连锁企业采购行情月度参考(2023.7)》(以下简称采购行情)中找到答案。

生猪价格持续微跌

鸡鸭全国均价震荡下行

6月,全国生猪出栏均价14.14元/公斤,较上月下跌0.18元/公斤,跌幅为1.26%。本月猪价偏弱震荡,期间端午虽有提振,但淡季需求快速回落,月度重心小跌。

从供应方面来看,规模企业出栏按计划进行,但部分区域出货受疫病影响略有集中,市场略显不畅,猪源存量仍待消化。从需求方面来看,市场正处淡季环境,尽管端午备货提振,但节日短暂且快速回落,冻品库存压力依旧,掣肘猪价上行。

整体来看,高温持续加上学校放假,需求端仍将延续淡季表现,而供应端偏宽松、产能仍待优化,预计下月行情承压运行,猪价走势偏弱震荡、仍有下行空间。

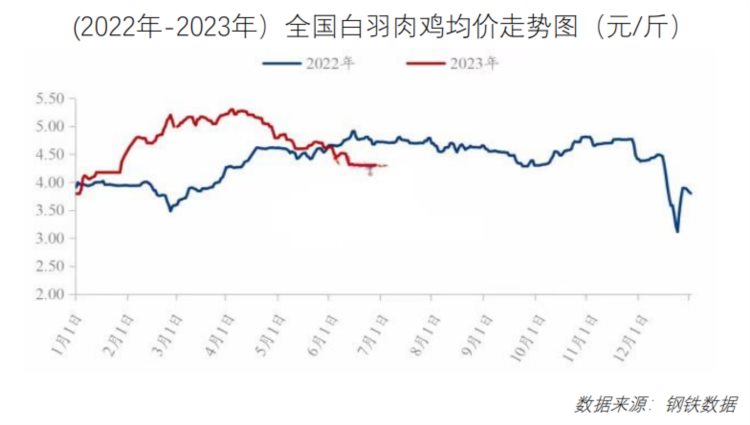

本月全国白羽肉鸡成交均价震荡下滑。6月份全国白羽肉鸡棚前均价为4.35元/斤,较上月下滑0.34元/斤,环比跌幅7.25%,同比跌幅8.42%。

上半月,全国白羽肉鸡均价跌后持稳,月初山东毛鸡的一波阶段性集中出栏,叠加屠宰端库存高位影响,山东率先开始下调毛鸡报价。后续东北毛鸡持续偏紧,山东及周边产区的鸡源也由于出小鸡问题提前消耗,供应偏紧导致毛鸡跌势放缓。

下半月,毛鸡价格整体稳后下滑,工厂出于维持端午节前产品周转的考量,始终维稳毛鸡价格,端午节后毛鸡明显支撑不足,同时受到产品出货低迷的利空影响,重新回归下行走势。月底,山东和东北产区放假企业较多,鸡源短期充裕,毛鸡价格弱势持稳。

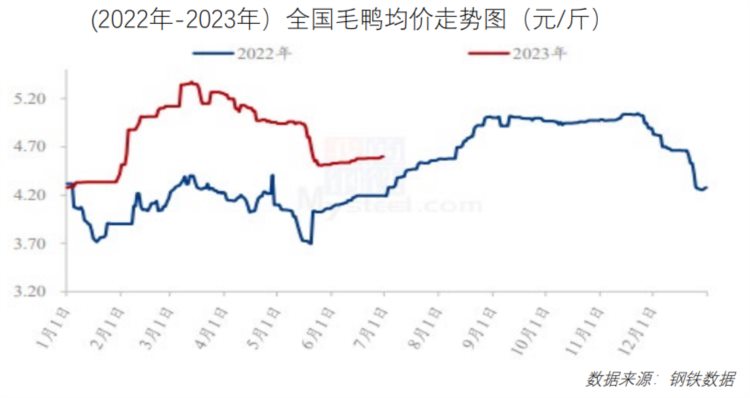

本月毛鸭震荡下行,全国均价4.56元/斤,较上月均价下跌0.17元/斤,环比跌幅3.55%,同比涨幅9.68%。活禽均价4.17元/斤,较上月均价下跌0.96元/斤,环比跌幅18.82%,同比跌幅33.85%。

本月毛鸭震荡调整,鸭源受农忙规避影响出栏量环比减少,厂家盈利不佳,市场鸭收购量持续收紧态势,仍以回收合同为主,成本面来看上调趋势明显,7月成本超5元线;活禽市场受连续降雨影响,连带鲜品报价下降趋势明显,弱势调整。

国内牛肉市场需求持续提振乏力

6月份第5周,全国牛肉平均价格82.50元/公斤,比前一周下跌0.8%,连续8周环比下跌,同比下跌4.8%,创下自2020年7月以来最低价。河北、辽宁、吉林、山东和河南等主产省份牛肉价格70.75元/公斤,比前一周下跌1.3%。

全国羊肉平均价格78.68元/公斤,比前一周下跌0.6%,连续9周环比下跌,同比下跌2.5%,创下自2020年7月以来最低价。河北、内蒙古、山东、河南和新疆等主产省份羊肉价格71.41元/公斤,比前一周下跌0.9%。

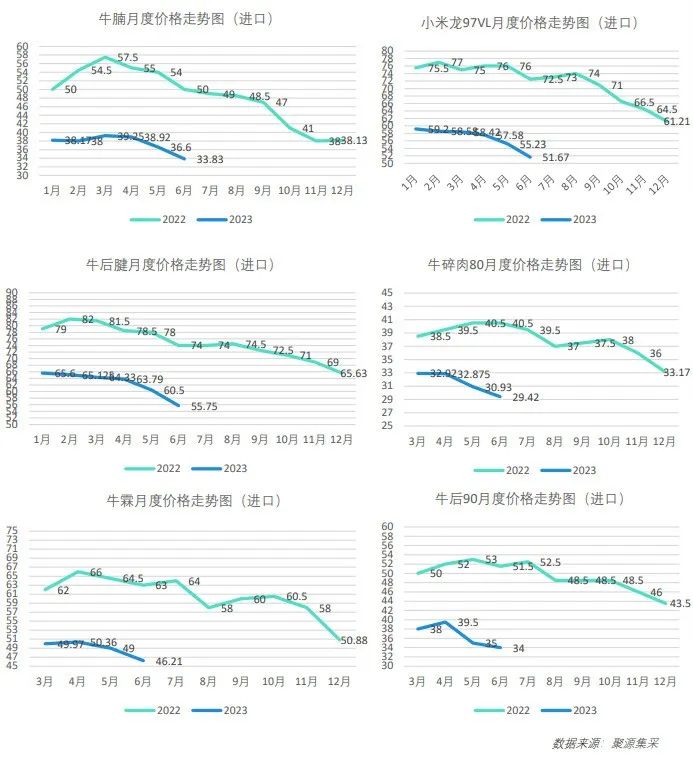

近月来,中国大陆国内牛肉市场需求持续提振乏力。短期市场仍面临现有库存消耗率低和到港货物积压等困境。但随着巴西暂停牛肉输华,期间未能发出的牛肉逐步到港以及其余部分国家对华供应量增长等因素,支撑中国大陆5月牛肉进口量仍保持在相对高位。牛肉价格受整体大环境,现在供大于求,终端市场消费不景气,导致价格下调中。

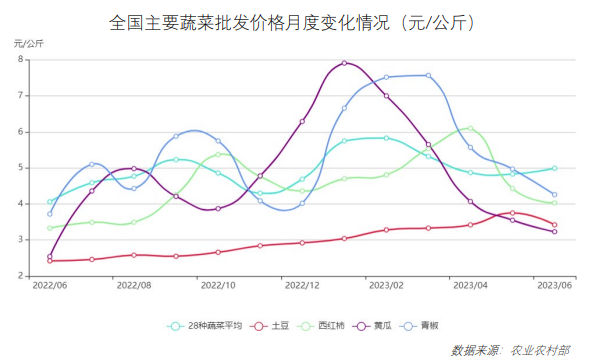

6月蔬菜全国批发均价同比上涨9.3%

6月受不利天气影响,全国蔬菜价格上涨。农业农村部重点监测的28种蔬菜全国批发均价为每公斤4.83元,环比下降0.8%,同比上涨9.3%。

一方面,春夏的换茬季产地反复遭遇降温形成冻害,蔬菜阶段性断茬;另一方面,近期华北和黄淮地区持续高温,蔬菜生长受限,保鲜成本增加,而南方地区遭遇强降雨对露地蔬菜产生不利影响,局部菜价反弹。

由于今年夏季全国蔬菜在田面积高于去年同期,且北方产区冷凉蔬菜大量上市,因此6月下旬,全国蔬菜价格开始恢复季节性下行趋势,但未来随着高温、多雨天气增多,蔬菜价格还将出现波动。需要密切关注高温影响下“北菜南运”的规模可能有所扩大,成本可能有所增加;主汛期时,北方和南方的露地蔬菜生长,都可能受洪涝灾害的影响。

以上是对《食品与餐饮连锁企业采购行情月度参考(2023.7)》的重点内容分析解读。更详尽的内容信息,可以下载免费的电子档查阅。

(来源:红餐网)