(报告出品方/作者:华泰证券,倪正洋、邵玉豪)

需求反转+周期共振,海上钻井平台未来数年有望持续供需错配

由于海上油气项目有着大投资、长周期的特点,使得尽管国际油价中枢持续回升,但过去 数年海工产业链呈现温和升温、冷热不均、逐次复苏的特点。目前海上钻井平台已成为产 业链最紧缺的环节。供给端底部大幅出清叠加过去两年大量释放的民船订单持续挤占了部 分的海工船厂的产能,这将使得钻井平台环节未来数年预计将持续处在于供需错配的状态。 2022 年底以来,钻井平台新造、二手报价已回到 2010-2014 年周期高点水平,持续看好 行业底部大幅出清后具有全球竞争优势的国内优质钻井设备运营、制造企业。

与市场不同的观点: 市场普遍担心由于碳中和对能源结构提出的转型要求,使得海上油气相关的钻井平台环节 将持续处在需求不振、利用率疲软的阶段。但我们深度复盘行业情况,认为在油公司资本 开支结构性向海上油气资源开发倾斜的背景下,海上钻井平台环节的困境反转具有较强可 预见性与持续性: 随着海工产业链多年景气度复苏的逐步传导,而供给端在底部大幅出清,使得目前海上钻 井平台已成为产业链最紧缺的环节。日费率、利用率、新造、二手报价均已回到上一轮周 期顶部水平。 一方面,考虑到 2-3 年的新钻井平台建造周期,且与上一轮周期不同民船订单正持续挤占 海工产能。钻井平台环节未来数年预计将持续处在于供需错配的状态。本轮上行周期供给 端的克制与民船上行周期的共振,将使得本轮周期的持续性大幅拉长。 另一方面,周期底部行业格局已整体重构,中国企业在设计、总装制造、关键配套设备等 方面持续打破欧美垄断。看好本轮上行周期整体的持续性,推荐困境反转、具有全球竞争 力的国内优质钻井设备运营和制造企业。

“三湾两海两湖”的海上油气开发格局,重资产属性的海上钻井 平台

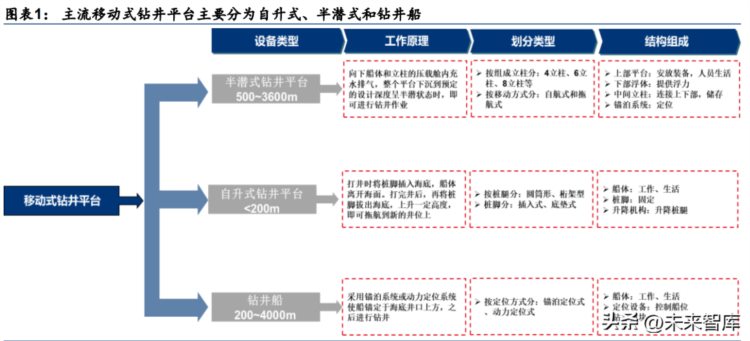

主流的移动式海上钻井平台主要分为自升式钻井平台、半潜式钻井平台、 钻井船

钻井平台主要用于海洋油气资源项目的钻探开发阶段。通过钻井作业获取地质样品并测量 地层信息,确定油气井的位置和深度。传统钻井平台为固定式,利用钢管搭建从海上直插 海底的导管架。其上再铺设甲板,放置钻井装备。该平台一经安装便无法移动,最大工作 水深不超过 90m。除了一些特定的使用环境如今已经几乎不再使用。相比之下,移动式钻 井平台在重复性、稳定性和工作水深方面有更突出的优势。目前主流的移动式海上钻井平 台主要分为自升式钻井平台、半潜式钻井平台、钻井船:

1) 自升式钻井平台由上部平台、桩腿和升降结构组成。在升降装置的作用下,桩腿可以 垂直升降固定在海床上。同时将平台托起使其离开海面免受波浪和潮汐影响,从而实 现稳定的钻井操作。自升式钻井平台适用于水深较浅的海域,通常工作水深不超过 200m。 2) 半潜式钻井平台通常由钻井平台、中间立柱、下部浮体和锚链系统组成,部分还拥有 推进系统。工作时向浮体和立柱的压载舱充水排气使平台重心下移从而保持垂直方向 稳定,锚链系统可以保持水平方向的稳定。整个平台下沉至预定深度呈半潜状态即可 进行钻井作业,工作水深一般在 500m 到 3600m 之间。 3) 钻井船在机动船或驳船上布置钻井设备,靠锚泊或动力定位系统定位。通过导航系统到 达钻井作业区域进行定位后,依靠起重机将钻头等钻井设备潜入海底进行钻井操作。相 比于其他移动式钻井装备钻井船的稳定性较差,但具备较强的灵活性和适用性,可以在 不同海洋环境和 200~4000m 水深之间进行钻井作业。钻井船最大工作水深可达 3000m 以上。

移动式钻井平台市场空间大,油气分布决定类型差异,竞争格局天然集中

移动式钻井平台大幅出清,主要出清类型为半潜式和钻井船。截止 2023 年 2 月,全球可 供应移动式钻井平台数量共有 606 座,比 2014 年 10 月最高峰的实际存量(802 座)少 24%。主要出清类型为半潜式钻井平台和钻井船,分别比周期顶部数量减少 118 座和 37 座。目前自升式钻井平台实际存量占比 73%(444 座),半潜式钻井平台占比 14%(82 座),钻井船 13%(80 座)。与存量出清相对,钻井平台的利用率持续回升。从工作水深 来看,浅水和深水(500~1500m)钻井市场优先恢复。相应的,截止 2023 年 2 月,自升 式钻井平台利用率已达 86%,同比+6pp;1500m 以下工作水深的半潜式钻井平台利用率 已达 69%,同比+19pp。

海上油气勘探开发仍以浅水为主导,深海占比逐步提高,形成“三湾两海两湖”格局。海 洋油气资源主要分布在陆架区和深水陆坡区,其中陆架区资源量占 60%,陆坡区约占 40%。在海洋油气探明储量中,浅海域(<200m)仍占主导地位。但随着油气勘探技术 的进步,将逐渐进军深海。2013~2022 年全球探明海上油气田 666 座,其中浅水 (<500m)占 66%、深水(500~1499m)占 16%、超深水(≥1500m)占 19%,深水及 超深水油田数量持续提升。从区域上看,海上油气勘探开发形成“三湾、两海、两湖”的 格局。“三湾”即波斯湾、墨西哥湾和几内亚湾;“两海”即北海和南海;“两湖”即里海 和马拉开波湖。目前,全球 90%左右的已发现深水石油储量集中在巴西、西非、美国墨西 哥湾和挪威四大海域。

海上油气资源水深分布决定钻井平台需求结构,200m 深度成为钻井平台选择分界线。钻 井平台的选择主要由油气田水深决定。受限于最大工作水深,自升式钻井平台只能承担小 于 200m 水深的油气田钻井工作,深水及超深水主要依靠半潜式钻井平台和钻井船。2013 年以来新勘探油田中,200m 以下水深油气田数量为 340 个,200m 以上水深油气田数量 为 329 个。分区域来看,近十年亚洲和中东 200m 以下勘探油气田占比分别为 77%和 67%,自升式钻井平台仍占据主导地位,深海油气开采仍处于起步阶段。欧洲西北部和地 中海区域自升式钻井平台和半潜式钻井平台/钻井船比例发展均衡。美洲和西非 200m 以上 水深的勘探油气田占比皆为 81%,区域集中在墨西哥湾、几内亚湾、巴西、安哥拉、尼日 利亚等地,主要依靠半潜式钻井平台和钻井船来向更深的水域进行开发。

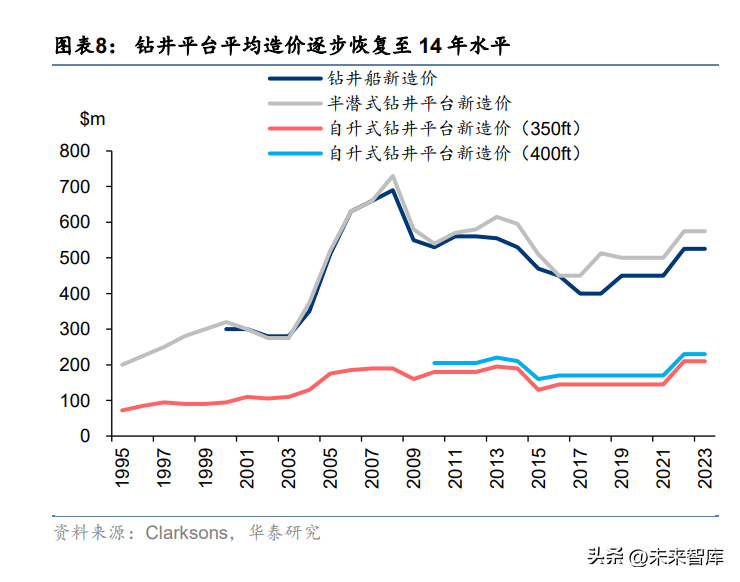

钻井平台的重资产属性导致运营端竞争格局天然集中。钻井平台作为一种重资产,设备投 资额高、单价昂贵,使得其运营成本非常高昂。截止 2023 年 2 月,自升式钻井平台/半潜 式钻井平台/钻井船平均新造价为 2.2/5.75/5.25 亿美元,已逐步恢复至 2014 年水平。由于 钻井平台的重资产属性,市场上供应商数量较少,竞争格局较为集中。据克拉克森报告, 目前全球前十大钻井平台运营商掌握了市场的 45%份额,包括华仕伯、中国海油、ADES、 越洋钻探、诺布尔等。其中,ADES 和华仕伯分别占据自升式钻井平台 8%和 7%的市场份 额,越洋钻探和诺布尔分别占据了浮式钻井平台 19%和 9%的市场份额。考虑到部分钻井 平台为国家石油公司所有,实际参与国际竞争与招投标的平台更加稀缺。这一竞争格局导 致了头部公司在市场上的议价能力较强,同时也增加了新运营商进入市场的难度。

海上钻井平台历史复盘:回不去的黄金时代,不一样的复苏周期

2007-2014 年:回不去的黄金时代,投机性订单与民船过剩产能共振

从 2007-2014 年历史复盘去看,海上钻井平台订单大批量来自于 2014 年前,且行业单月 新接订单量与油价高度关联。细究其原因: 一方面,高油价中枢驱动油公司资本支出持续上行。受全球化带来的全球经济发展驱动, 2002 年后全球上游大宗商品整体处在高需求、高投资的正向反馈阶段。高油价中枢驱动 油公司资本支出持续上行,使得下游钻井平台运营公司盈利能力提升、扩张规模提升自有 船队竞争力诉求凸显; 另一方面,大量船东投机性的海工订单被民船周期下行期宽松的订单首付要求鼓励。 2010-2014 年,海工与民船大周期实际发生了整体的错位。在民船周期上行时以中国为代 表的船厂在 2002-2008 年周期高点时均进行了激进的扩产。在金融危机后,民船需求的大 幅下行使得大量顶部扩张产能过剩。为填补工作量,船厂纷纷转向高油价驱动下的海工装 备订单需求。一般而言,下游船东进行钻井平台这样大额的资本开支一般在油公司提前锁 定合同的情况下,而上行周期船东出于提升竞争力考虑,在没有油公司提前锁定工作量下 的投机性订单开始增多。在船厂产能整体过剩下,对应风险向制造端转嫁。一般而言,对 于单价高达 2-5 亿美金的钻井平台大单,高预付款比例是船厂锁定风险的必选。但大量空 余的产能使得新船厂为获取市场份额和积累业绩经验,对于订单首付要求宽松,大量投机 性订单受到了鼓励。

2014-2021:运去英雄不自由,惨烈的行业上下游出清

从钻井平台运营端来看,2014~2021 年,国际油价的下行使得下游存量的海上钻井平台租 约获取困难。而周期顶部新建的钻井平台及待交付钻井平台又大量涌入市场,整个钻井平 台市场旋即进入过剩阶段。或主动、或被动,行业开始对在运营的钻井平台进行冷停、拆 解、报废,曾经一座难求、变为废铁。 从制造业企业环节看,由于 2007~2014 年海工装备行业整体正处在快速发展阶段、为获 取市场份额和积累经验,周期顶部大量钻井平台订单合同履约条款偏向船东、预付款比例 低,使得大量订单发生船东支付违约、订单拖期、弃单的情况。尽管合同履约条款有要求, 但下行周期产业链泥沙俱下。一些船东向各地船厂派出专门的工作小组,以记录在建平台 的缺陷和不足,从而为船东推迟交付期的行为辩护。此外,由于预付款比例要求较低,制 造业企业此前大量垫资,现金流困难。其后,金融机构加大了对海工企业风险的关注度, 进一步加剧了海工企业的融资问题。大量海工制造业企业与上游船东一起破产重整。

2022 后及展望:不一样的复苏周期,或行更稳更远

随着油价中枢多年抬升,周期底部较为彻底的出清,海工产业链整体温和修复。2022 年, 钻井设备环节迎来复苏。据 Clarksons 最新数据,2023 年 2 月海上钻井设备整体日费率同 比+39%,已回到 2015 年日费水平。整体利用率看,自升式/钻井船/半潜式钻井平台 (>5000m)已达 86%/91%/82%。 展望未来,本轮复苏周期区别于上一轮周期,将走的更稳更远,差别主要在于: 1) 民船周期与海上钻井平台上行周期并未错位,目前民船产能都处在紧缺的状态。 船东投机性订单将大幅减少,行业预付款比例和新造价格将显著高于上一轮周期。 2) 制造端将更加克制。与民船供给端逻辑相似,当前行业景气度下,供过端的释放 将比上一轮周期更加谨慎、也更加困难。 3) 尽管海上油气占比将持续提升,相关资本支出将在未来数年持续支撑海工行业。 但不管是国家石油公司还是国际石油公司,都面临了全球碳中和要求下新项目资 本开支的压力。这将使得整个油气行业在较长周期中产能的释放更加平稳,使得 本轮海工行业复苏周期更稳更远。

海工行业多年文火慢蒸、各环节逐次修复,深海成本、储量优势 驱动行业向上

海上油气项目投资额大,开发周期长。海上油气项目开发分为四个阶段:前期开发、开发、 生产运营和废弃退役。第一步是前期开发阶段,通过勘探和项目评估来分析海底地下岩层 构造从而寻找油气藏。第二步是开发阶段,包括钻井、完井、设备制造、安装。最后是对 油气进行生产、储存和外输,直至油井废弃退役。以深水项目为例,据 Energy and Industrial Advisory Partners 预计整个生命周期的总支出约 90 亿美元,生命周期长达 30 年。最高支出水平发生在项目开发期间,耗费超 44 亿美元,年均成本支出 8.8 亿美元, 远超全流程年均 3 亿美元的支出水平。尤其在设备建造和钻井过程,分别需要消耗美金约 23 亿和 17 亿。在生产运营年份,每年的运营支出估计略低于 1.7 亿美元。

各类型设备分工明确,海工辅助船穿插其中。海洋油气开发是一个开发难度高、周期长的 工程,需要使用多种海工装备和开发技术。在前期开发阶段,主要依靠地震勘探船借助声 学探测器和地震仪等设备确定油气储层的位置和性质。开发阶段使用钻井平台在海底进行 钻井和完井,并完成水下生产系统的安装。在生产运营过程中,采油树、管道和阀门等设 备可以将油气从储层输送到油气生产平台进行加工和处理。中间过程的物资支持、维护修 理、平台移动、油气运输等则由海工辅助船承担。

海工行业逐次修复,钻井平台制造端即将迎来复苏

2014 年后受油价大幅下跌影响,海工市场进入低迷期,制造端多年处于谷底。2011~ 2013 年,布伦特原油价格一直维持在高位 110$/bbl 附近,导致钻井平台制造商盲目扩张。 这三年期间,移动式钻井平台年均新接订单较此前三年均值增长 107%达 94 座。随着钻井 规模的扩大,开采油田数量增多。2014-2015 年油价大幅下跌至 52$/bbl,油气勘探需求 减少。2015 年勘探油气田数量同比减少 15%至 125 个。钻井平台供应过剩,海工装备市 场进入低迷期。2015-2021 年,移动式钻井平台平均每年仅有 2 个新接订单,相比周期顶 部减少 97%。相应的,交付订单也大幅下滑,平均每年交付 13 个历史订单,相比周期顶 部减少 73%。近年疫情背景下自升式钻井平台几乎没有新接订单,海工市场处于谷底。

钻井平台利用率持续上升,浅水深水超深水分化恢复。从工作水深来看,钻井平台恢复速 度由浅及深。浅水(<500m)钻井市场于 2016 年优先恢复。截止 2023 年 2 月,自升式 钻井平台利用率相比 2016 年增长 20 个百分点至 86%。深水(500~1500m)市场修复紧 随其后。以 2019 年为基点,1500m 以下工作水深的半潜式钻井平台利用率增长 36 个百 分点至 69%。得益于钻井船利用率的提升,超深水(>1500m)钻井市场于 2021 年持续 修复。其中,2023 年 2 月钻井船利用率相比 2021 年增长 25 个百分点至 91%。2019 年 以来,超深水半潜式钻井平台利用率以 5pct 的增速缓慢恢复至 77%。从活跃钻井平台数 量看,截至 2023 年 2 月,超深水钻井平台活跃数量已增至 98 座,同比增长 14%。超深 水市场改善的背景下船东的拆解欲望下降。2022 年仅有 4 艘超深水浮式钻井平台被拆解, 是 8 年以来的最低水平。

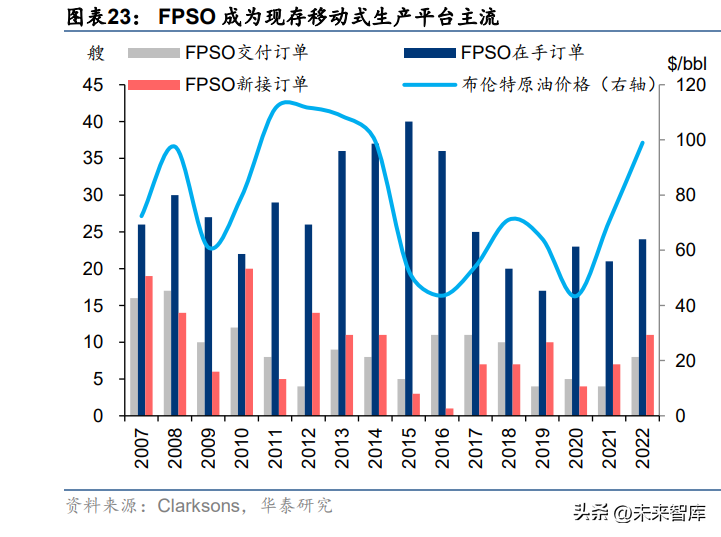

油气生产平台处在生产偏后端,借助油价回升优先复苏。油气生产平台处在项目开发的第 三阶段,直接生产原油消费品,经济效益受油价波动影响明显。生产设备方面,FPSO 借 助初始投资低、海上安装周期短、储油能力大等优势成为现存移动式生产平台主流。据克 拉克森,截至 2022 年底 FPSO 市场存量占比 56%达 212 艘。伴随 2017 年油价回升,移 动式生产平台恢复速度快于其他环节。2022 年油价恢复至 2014 年 99$/bbl 水平,FPSO 制造端同步改善。2022 年新接订单比上年增加 4 艘,达 11 艘,与钻井平台近年没有新订 单形成鲜明对比。从利用率看,各类型油气生产平台利用率保持高位 80%以上,景气度已 显著回升。借助油田数量的平稳开发,未来油气生产装备将保持良好势头。

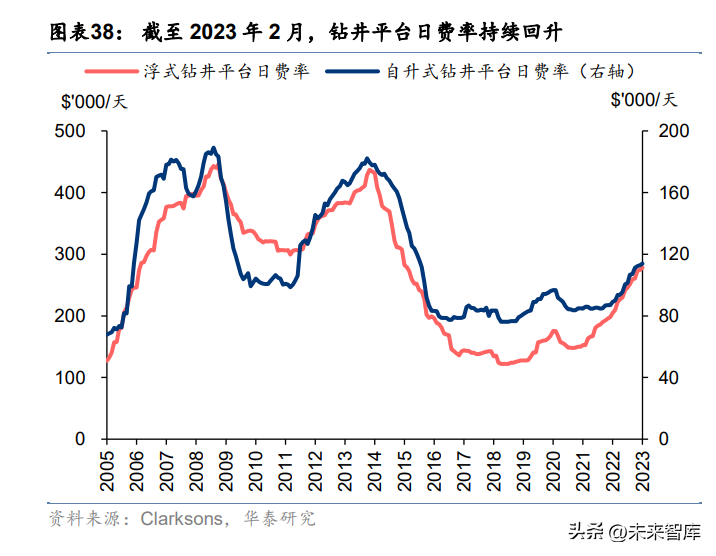

钻井平台市场经历多年出清,制造端新订单箭在弦上。移动式钻井平台市场可供应数量不 断减少。截止 2023 年 2 月,克拉克森数据表示浮式钻井平台市场可供应数量由 2014 年的 307 座减少 47%至 162 座。市场可用供给的减少推动钻井平台利用率持续上升。其中,主 要出清类型为钻井船和半潜式钻井平台,相对顶部 2014 年分别减少 32%和 59%。目前移 动式钻井平台利用率已由周期底部 2017 年的 65%恢复至 87%。随着钻井平台利用率恢复, 日费率开始反映回暖信号。2022 全年看,自升式钻井平台租金同比增长 30%达 11 万美元 /天,浮式钻井平台租金同比增长 39%至 27 万美元/天。钻井平台日费率的整体回暖,意味 着钻井装备市场经历多年谷底后开始加速恢复,制造端新接订单箭在弦上。

深海成本、储量优势驱动行业景气度持续向上

碳中和对碳排放提出新要求,深海油气田带来新机会。截止 2023 年 2 月,已经有 138 个 国家提出了“碳中和”的气候目标。为实现“碳中和”愿景,根据麦肯锡分析,到 2050 年油气全生命周期需减少 95%的温室气体排放,油气产业链的碳减排措施将贡献 15%的 减排。以 20 年为尺度,甲烷的增温潜势约为二氧化碳的 86 倍,是需要优先控制的一类温 室气体。在油气产业链贡献的 15%温室气体减排量当中,超过 60%来自甲烷减排,剩下 40%来自二氧化碳减排。然而根据克拉克森,预计 2023 年全球原油需求达到 101.4mbqd, 全球天然气需求达到 394.43bcfd。全球油气需求维持高位,且由于传统油田每年产量衰减 的特点将使得油气企业依然需要维持稳健向上的资本开支。而在“碳中和”和降本增效的 背景下,深海油气储量大、成本低,受到油气企业重视。

海洋油气利用率探明率双低,海洋油企储采比拉开差距。从开发利用情况来看,2017 年 深水和超深水的石油累计产量仅占其技术可采储量的 12%和 2%;天然气累计产量仅占 5% 和 0.4%,远低于陆上油气的 39%和 37%。从探明程度上看,海洋石油和天然气尚处于勘 探早期阶段,浅水、深水和超深水的石油探明率分别为 28.05%,13.84%和 7.69%,远低 于陆上的 36.72%;天然气分别为 38.55%、27.85%和 7.55%,远低于陆上的 47.01%。根 据各油气企业年报,以海洋油气开采为主的巴西石油 2021 年原油储采比最高,达到 10.4 年,高于中海油、中石油和中石化的 8.9、6.8 和 5.8 年。

全球海洋油气勘探开发迎来新机遇。随着陆上油气资源开采难度和成本的增加,世界油气 勘探开采正逐渐转向海洋。深水、超深水海域,勘探程度低,油气资源储量丰富。据中国 石油网,自 2018 年来,南美北海岸、北美墨西哥湾等区域相继获得多处重大油气勘探突 破,深水油气正逐渐成为未来油气产量新的增长点和石油公司上游投资的焦点。据 GlobalData 预计,2018-2025 年全球新增油气开发项目 615 个,在整个周期内共需资本支 出约 1.7 万亿美元,有望生产原油超过 120.03 亿吨,天然气 24.56 万亿立方米。在这些资 本支出中,海域油气项目共支出 12510 亿美元,占支出总额的 73.4%。其中,超深水、深 水和浅水区的资本支出分别为 4290 亿美元、3250 亿美元和 4970 亿美元。

行业目前状态:油公司开始主动承担成本,恢复库存钻井平台投 资回报周期缩短到 6 个月

目前行业复苏的核心矛盾在于,一方面,周期底部被各种弃单的海工制造企业接单意愿较 弱;另一方面,运营船东目前下订单,大批量的产能也要到 3-5 年后才能拿到平台因此下 单意愿偏慢。并且存在与 LNG 船、汽车滚装船等竞价能力更强的船东竞争产能的压力。 这是这轮周期和上一轮海工上行周期最大的不同。

我们把整个行业制造端的复苏过程分为三个阶段。 第一个阶段:钻井设备利用率和运价持续上升,主要以恢复存量运力为主。 第二个阶段:服务费用非理性上升,供给侧持续受限,油公司主动承担成本,启用之前废 弃扔在码头的钻井平台。 第三个阶段:新油田提前锁定钻机订单,海上钻井平台都将在提前锁定合同下新造。部分 海上钻井平台将与 LNG 船类似,由油公司出资建造。 目前行业正处在复苏的第二阶段偏中后期,油公司开始主动承担成本恢复库存的钻井平台, 钻井平台投资回报周期缩短到 6 个月。我们以 Valaris 恢复库存的钻井船所需成本为例。 与 2021 年三季度相比,由于闲置时间较长,在 2022 年三季度恢复冷停的库存钻井船使得 重启成本增加了 2000 万美金。但当前阶段,油公司愿意承担 2000 万美金的成本,加快恢 复库存钻井船的速度,并提前承诺多年的长期钻井平台服务合同。按当前日费率估计,启 动冷停的钻井设备投资回报周期仅剩 6 个月时间。随着冷停平台的持续消耗,钻井设备新 订单已箭在弦上。

未来两年油价中枢有望持续上行,冷停可恢复钻井平台相当有限

原油长期资本开支不足叠加 OPEC+持续减产,预计 2023-2025 年布伦特均价 82/95/100 美元/桶。据华泰证券研究所化工行业研究观点(《OPEC+预防性减产,油价底部已现》, 2023 年 4 月 23 日):油价底部或已现,有望在供给协同下震荡上行,预计 23-25 年布伦 特均价 82/95/100 美元/桶。供给侧,原油长期资本开支不足叠加供给端协同支撑油价中枢, 同时促使原油景气周期延长。2023 年 4 月,OPEC+宣布自愿减产合计 164.9 万桶/日,在 供给端对油价形成支撑。需求侧,一方面,后续 SP1R 补库存及中国经济回暖有望带动原 油需求回升。另一方面,全球成品油由于供给端加速退出及转型,或将迎来盈利水平的中 枢性改善。伴随美联储加息结束后国际原油有望迎来趋势上行期,预计 2023-2025 年布伦 特均价预期为 82/95/100 美元/桶。

可恢复存量冷停平台已相当有限,油价中枢高位需求持续上行、不到一年或可消化。一般 而言,冷停平台由于停止了所有的设备运行及运转,冷停时间越长越难恢复。船龄超过 30 年的钻井平台选择 2 年冷停后进行报废或者出售是最优的解决方案。而船龄小于 30 年的 冷停钻井平台则仍存在重启可能。据克拉克森数据,目前冷停平台中小于 30 年船龄的平 台合计约 45 台,其中自升式钻井平台 16 台,用于深水的浮式设备(半潜式、钻井船)合 计 29 台。而历史回顾钻井平台工作量恢复情况:2021 年,布伦特原油价格年均约在 70 美元中枢,自升式钻井平台年恢复 10 台,浮式设备年恢复 4 台;2022 年,布伦特原油价 格年均约在 99 美元中枢,自升式钻井平台年恢复 34 台,浮式设备年恢复约 20 台。以此 估计,23-25 年油价中枢 82/95/100 美元估计下需求逐步向上,可恢复存量平台已相当