报告出品方:华创证券

以下为报告原文节选

------

一、城区外拓减速,超大特大城市进入挖潜市内土地价值的阶段

(一)过去城市更注重征用低价农地摊大饼发展,忽略老城改造

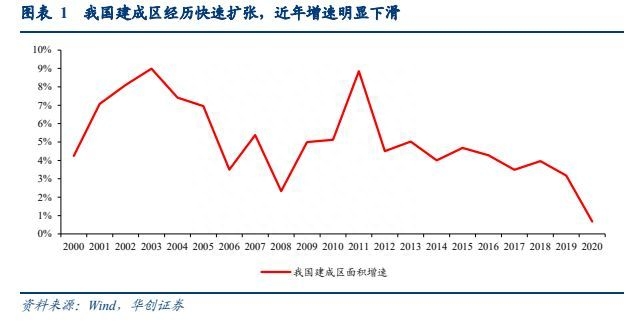

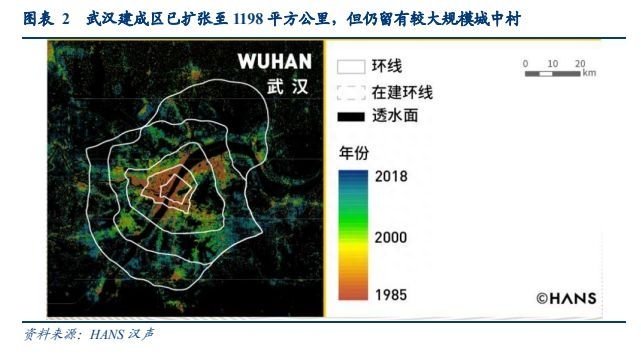

我国快速城市化进程中,因农地征收价格较低、新片区开发效率高,城市发展以摊大饼式开拓外围为主,老城改造被忽视。1)过去城市产业快速发展、人口急剧膨胀,原城区土地无法承载相应需求,亟需提升土地利用效率或开辟增量空间。2)由于农村征地价格较低,且新片区开发速度更快、效率更高,相比之下,老城区人口密度更大、拆迁成本高、开发难度大且周期长,城市发展往往选择快速向外围拓展,通过建设新城提供增量土地。老城区改造被搁置甚至忽视,长此以往便形成棚户区以及老旧小区。3)在摊大饼式外拓过程中,因农业用地价格远低于宅基地,土地征收以农业用地为主,剩下的宅基地被城区包围,由此留下了城中村。4)以武汉为例,2021 年武汉建成区面积为 885 平方公里,新城规划面积达 719 平方公里,形成东西湖、汉南、蔡甸等 6 个新城区。相比大规模的新城建设,武汉老城区改造进度则较为落后,中心城区仍有大量城中村,约占中心城区土地面积 1/4。

目前超大特大城市存在三大类“顽疾”:棚户区、老旧小区和城中村。1)棚户区土地性质为国有建设用地,主要是由城市发展进程中规划不合理、政策监管缺失产生的自建加建住房以及因单位效益不好,逐渐失修失管的集体宿舍演变而来。2)老旧小区主要指 2000年底前建成的小区,面临市政配套设施不完善、社区服务设施不健全等问题,老旧小区长期存在,不断会有小区因楼龄过长、配套设施跟不上居民需求变成老旧小区。3)城中村则是城市化快速推进的过程中,城市空间迅速向周围城郊农村扩张,农业用地征收成本比宅基地更低,其被征收后,剩下的农民宅基地、公共设施用地、经营用地被城市包围后形成的城市中的农村聚落,其土地性质仍为村集体建设用地。

三者形成原因各不相同,但本质上都是土地资源没有被充分开发利用。1)棚户区、老旧小区和城中村,往往都处于老城区内,均面临相同的问题:房屋密度过大、存在消防等严重安全隐患,基础设施配套缺乏,环境卫生脏乱差。尤其是规划不合理、建设不合规、地块分散、产权主体复杂等历史问题。但问题本质都是土地使用效率较低,可以通过改变建筑形态满足真实需求,带来土地使用效率的提升。2)但其中一部分当前也在发挥着重要功能,广深等珠三角城市城中村往往密度大、楼层高、聚集在产业周围,房租低廉,容纳了大量低收入群体,虽然存在一定的安全和城市界面方面的负外部性,但区域土地使用效率已达较高水平。以深圳大冲村为例,紧邻科技城,占地面积约 69 万平,改造前建筑面积 106.3 万平,容积率为 1.5,容纳了 6.9 万外来人口,占村常住人口 98.5%,人均居住面积仅 8.4 平。此外大冲村拥有大量集体物业,包括厂房、商铺、办公楼,合计占总建筑面积 38%,改造前年租金收入可达 6000 万。

相比棚户区和老旧小区,城中村为农村集体用地且单户建筑面积更大。1)棚户区和老旧小区土地性质均为国有建设用地,城中村土地性质是农村集体土地,虽然在使用上看似差异不大,但城中村房屋主要是小产权房,不具备转让属性。2)老旧小区多数只是建设年限较久的板块或者塔楼,往往容积率高于棚户区,改造难度更大。3)由于城乡二元制,城中村没有完全纳入城市统一规划、建设和管理,相比城市其房屋建设制度及管理较宽松,加上产业、就业非农化,城中村主要收入为房租,刺激村民私下加建房屋,导致城中村单户建筑面积比棚户区和老旧小区更大。

(二)广深城中村建筑密度较大,京沪等城市主要为城郊村

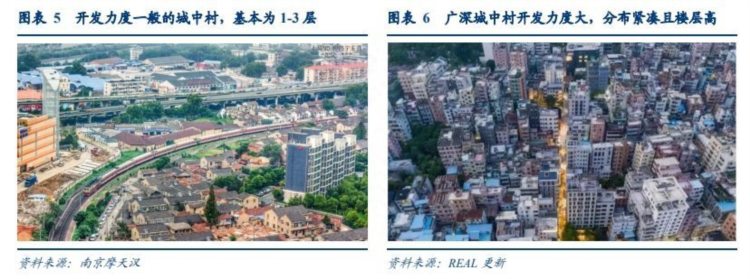

由于城市自身特征、发展历程以及城市化进程速度不同,各城市城中村规模、区位分布和开发力度也呈现不同状态,大体可以分为三类。1)广深等珠三角城市城中村体量大、单村规模大以及开发力度大,主因很早就有城中村产业以及宗族影响力强。2)其余城市建筑密度及开发力度低于广深。北京、上海、杭州、南京以及成都等城中村主要分布外围区域,主城区城中村基本改造结束,主要由于政府的强势程度和执行力较大,城中村建筑密度低,改造相对容易。3)二线城市武汉、济南城中村规模较大,且位于中心城区比例不低。

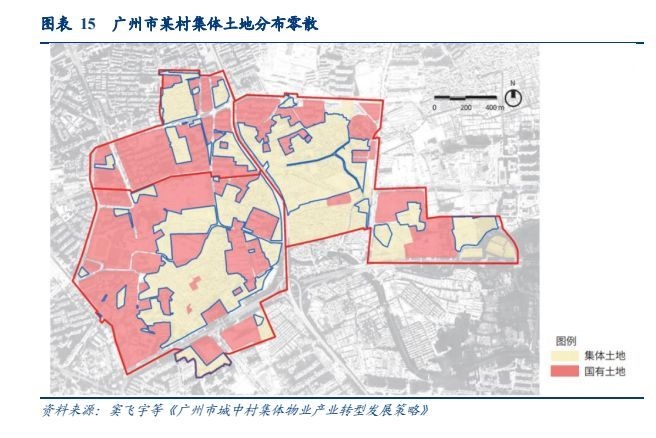

广深城中村规模最大,建筑面积均在 2 亿平左右。1)改革开放后,广深等珠三角城市扩张难以跟上产业人口急剧增长,城中村宅地疯狂扩建,以此满足大量对低廉租赁住房的需求。目前广深城中村规模最大,建筑面积均为 2 亿平左右。2)广州有 297 条城中村,占建成区面积 38.7%,主要分布在中心四区(荔湾、越秀、海珠、天河)。主因广东村集体宗族影响力较强,在面对地方政府有极强博弈能力,使得广州很多主城区城中村难以被拆除。深圳有 1746 条城中村,大量主城区城中村在房价快速上涨前进行改造,特区内罗湖、福田、南山和盐田四区城中村较少,宝安、龙岗等工业区域仍集聚大量城中村。

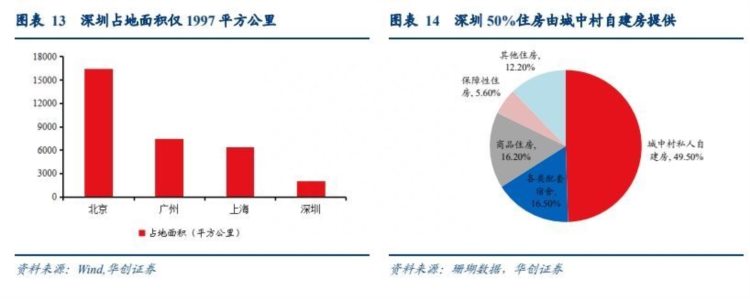

广深城中村开发强度大,但土地分散制约部分村产业发展,利用效率仍存在一定提升空间。1)广深城中村开发强度大,宗族影响力强,导致拆迁成本高。如深圳土地资源缺乏,城中村单栋建筑 7-8 层起步,承担着重要的住房保障职能,2022 年常住人口 1766 万人,据推算其中 75%的人口居住在城中村。部分城中村拥有厂房、写字楼等大量集体物业。广州城中村容纳了全市 25%的公司企业、24%的产业园区,个别位于中心城区的城中村年户均分红可达 86 万元。2)但村集体物业用地零散,有不少“插花地”和“夹心地”,限制产业发展转型,且部分区位优越的城中村以附加值较低的初级制造业为主,产出效益较低,利用效率存在较大提升空间。如天河石牌村电脑市场、中大布匹批发市场、里仁洞淘宝村等。

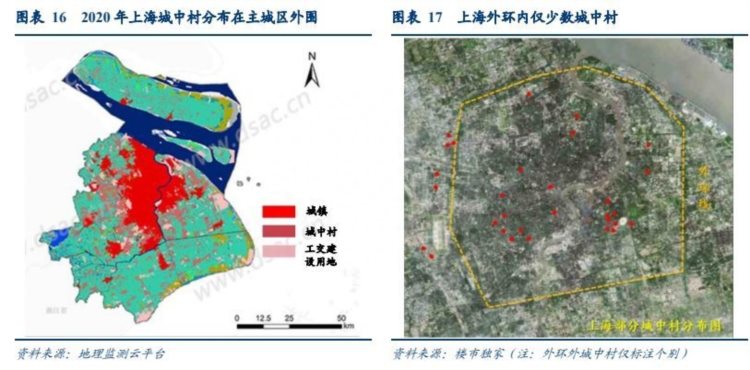

北京上海中心城区城中村已随城市化进程基本改造完成,目前城中村主要集中在中心城区边缘。1)北京上海农村建设用地开发力度较低,城市扩张过程中拆迁难度相对较低,所以城区内城中村数量相对较少,当前多数城中村实际为城郊村。2)目前上海城中村主要分布在中心城区周边及远郊新城,该部分体量较大。由于上海乡村自建房建设管理较为严格,违章建筑较少,城中村大部分为 2-3 层,开发力度不高。3)北京城中村数量和面积高于上海,奥运会从 2004 年开始对四环以内的城中村进行更新整治,目前四环内城中村基本改造完成,四到六环为城中村最为集中的地区,如朝阳的豆各庄乡,金盏乡,孙河乡等。部分村落拥有厂房等集体物业,自建房密度大,甚至加建至 5-6 层。

二线城市武汉、济南城中村规模较大,且位于中心城区的比例不低;杭州、南京以及成都基本完成主城区城中村改造。1)很多二线城市村镇产业不发达,其城中村更多是以建筑面积较低的宅基地存在,主要是城市扩张过程中政府未拆迁。2)武汉市城中村所占的土地面积达 2 亿平,约占中心城区土地面积的 1/4,其质量普遍不高、秩序混乱。截止2022 年,济南仅主城区内城中村宅基地占地面积达 2370 万平,其建筑面积更大。3)杭州、南京和成都财政实力较强、均在政府主导下,积极推进城中村改造,目前主城区城中村改造基本完成,剩余大量分布在外围区域。

(三)超大特大城市待改造城中村规模约为 10 亿平

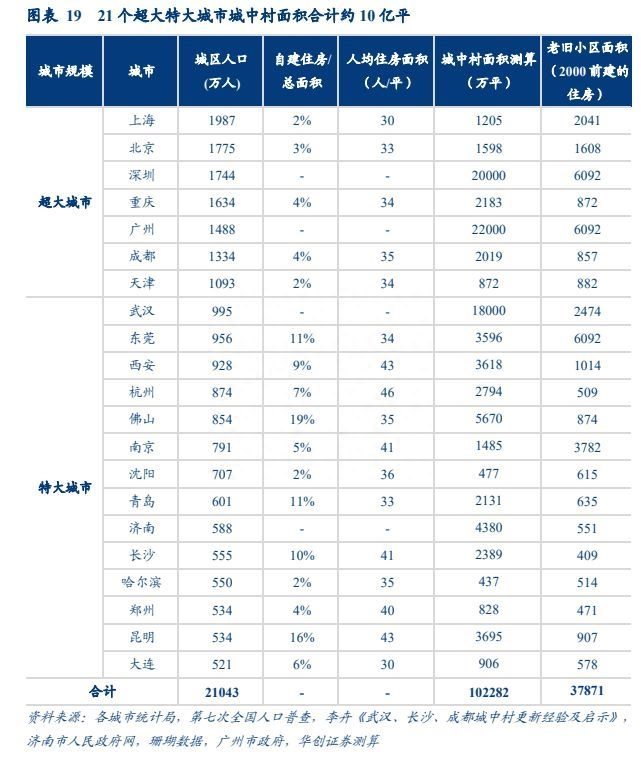

21 个超大特大城市城中村面积合计约 10 亿平。1)根据第七次全国人口普查公告显示,2020 年我国共有 7 个超大城市(城区常住人口 1000 万以上的城市),分别是上海、北京、深圳、重庆、广州、成都、天津;14 个特大城市(城区常住人口 500 万以上 1000 万以下的城市),分别是武汉、东莞、西安、杭州、佛山、南京、沈阳、青岛、济南、长沙、哈尔滨、郑州、昆明和大连。2)其中据珊瑚数据显示,深圳城中村建筑面积约 2 亿平;根据《广州市城市更新专项规划(2021-2035 年)》公布城中村改造目标,假设其容积率约 1.5,广州城中村面积至少在 2.2 亿平以上;武汉城中村占地面积 2 亿平,考虑到开发程度,假设其容积率为 0.9,则建筑面积为 1.8 亿平;济南城中仅宅基地面积为 3650 万平,假设容积率为 1.2,建筑面积为 4380 万平。3)其余城市未公布具体城中村建筑面积,我们采用以下方法进行测算:城中村面积=城区人口*自建房比例*人均居住面积,并将结果与每个城市实际改造进度和地区分布进行核验。4)综合来看,21 个超大特大城市城中村面积合计约 10 亿平;部分城市如天津,还拥有一定体量棚户区;21 个城市老旧小区面积约 4 亿平。

(四)核心区域高品质住宅成为当前真实需求,城中村改造迫在眉睫

城市外拓速度放缓,超前卖地与产业人口兑现错配。城市过去的发展模式是卖地谋发展,政府通过出让郊区地块、筹集资金、发展产业,实现城市产业人口快速扩张与新城建设。

但该模式下土地超前过量出让,产业人口兑现不及预期,导致郊区库存量较高,土地出让艰难,城市向郊区外拓速度放缓。截至 2023 年 5 月,北京郊区新房库存占城市新房总库存 73%,怀柔、平谷、密云多个产业支撑较弱的远郊区去化周期甚至在 35 个月以上。

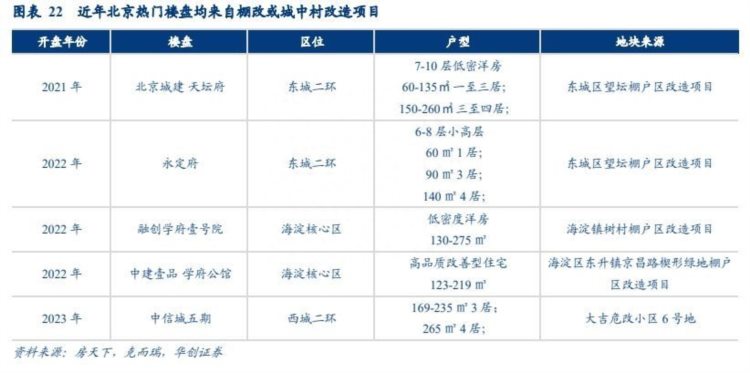

当前城市居民真实的住房需求在于核心区优质住宅,城中村改造是当下重要题路径。1)居民对优质改善盘的真实需求在市区,并非郊区。一线城市无论新房还是二手房,刚需盘比例均过高,核心区改善盘稀缺,加上核心区土地开发趋近饱和,盘活存量用地是重要解题路径,进行城中村改造可满足大量真实需求。近年北京热门改善盘基本来自棚改或城中村改造项目,如天坛府和永定府,位于东城区二环,由地坛棚户区改造而来。虽21-23 年市场销售下行压力加大,但城市核心区改善盘一直为真实有效需求,热度极高。天坛府五期 2023 年开盘,仅 15 分钟售罄;位于海淀核心区的融创学府壹号院,项目总计 900 户,开盘当日去化达 91%。2)城区内居住条件较差的居民,也有较强的改善需求。如北京望坛棚户区改造前环境脏乱难治、安全隐患严重,居民改善意愿强烈,原籍 5700余户,77%居民选择回迁安置,且项目推进较为顺畅,启动征收仅一年,签约率超 98%。真实存在的改善需求不仅能加速进展,缩短项目周期,而且居民也愿意为其支付部分成本,使项目更易实现资金平衡。如北京劲松一区 114 号楼,虽位置较好,却为墙体开裂、漏水严重的 D 级危楼,每户出资 6-7 万元,通过四方共担的方式实现拆除重建、原址回迁,从前期到竣工交付仅 42 个月。

城中村改造产生较强的正外部性:保障低收入群体安全生活,改善城市界面,实现城市长期健康发展。1)实施城中村改造是通过对要素资源重新配置,满足居民长期对市区内优质住宅的需求,是当下释放真实有效需求的重要方式。2)除此之外,城中村改造注重保障性租赁住房的供给,给城市低收入群体提供长期健康、安全且较为低廉的生活空间。3)通过对城市进行整体性与合理性规划,实施拆改留并举的改造,补齐公共配套设施短板,降低住宅安全隐患,改善城市界面,促进城市长期良性发展。

二、城中村改造的难点在于如何最大化土地增值收益且完善收益分配机制

城中村改造、棚户区改造和老旧小区改造的本质是将利用效率低的土地重新开发利用,发挥更大价值,并将增值收益以合理的方式分配给各个利益参与主体,包括原住居民、地方政府、做地主体、房企等。1)增值空间决定项目推进的难易程度,如果原地块开发强度低,则项目推进较为容易;如果改造后土地使用率越高,如住宅比例越高、容积率越高,则推进较为容易。该过程要平衡好负外部性,即土地绅士化1过程不利于城市中长期经济增长,以及配套设施不完善导致的中长期利益受损。2)增值空间天花板确定后,如何分配利润直接影响项目推进速度,需要设计合理的流程和激励机制,保障参与方的风险和收益匹配。(一)土地增值收益是城中村改造的最大推动力

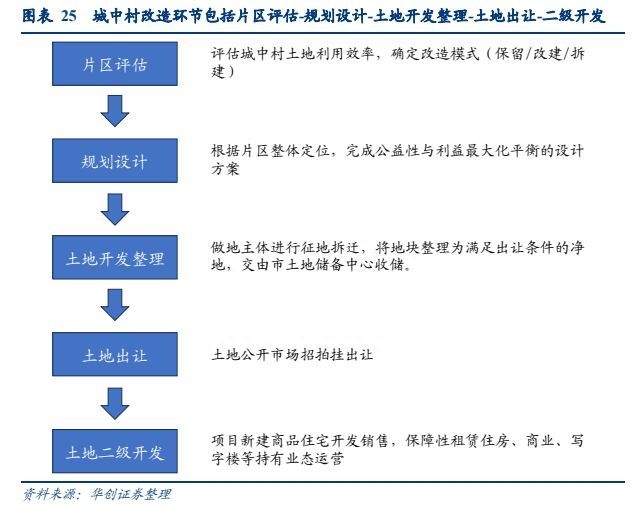

城中村改造环节主要包括片区评估—规划设计—土地开发整理—土地出让—土地二级开发,改造前后的土地增值收益是城中村改造的最大推动力。1)首先对城中村的土地利用效率、开发强度做评估,是否存在空间效益低、居住环境差、产业低端、配套不足等问题,其次确定项目规划设计方案,如商品房、安置房、保障性租赁住房、配套业态配比,这部分决定了项目土地增值的上限,是项目资金平衡关键点。2)项目确定开发后,最主要的工作是土地一级开发整理,进行拆迁征地、地块内配套设施建设、场地平整等工作后将土地改造成净地。3)将片区内地块整理为可供出让的净地后,再通过招拍挂或协议出让等方式出让,房企拿地开发,过程中可能涉及商品房销售,商业、办公、保障性租赁住房运营。

1、片区评估:评估城中村土地利用效率,确定改造模式(保留/改建/拆建)。对城中村范围内建筑进行评估,根据房屋楼龄、结构安全、建筑面貌、历史文化等因素确定保留、改建、拆建的范围,初步测算实物补偿或货币补偿金额。2、规划设计:确定改造后的规划方案,包括商品房、安置房、保租房、配套业态配比,片区综合面貌提升等。1)住宅类功能明确安置房、保障性租赁住房、商品住宅的区位、体量,实现原居民、青年新租客、新购房群体的协调;2)商业则需根据片区内居民生活需求,配置相应的商业综合体/社区商业/沿街底商,并根据运营要求确定商业自持/销售性质(商业综合体一般为自持运营,散售不利于整体招商规划);3)根据片区改造后的常住人口适龄孩童上学需求,完善教育基础设施配套;4)对片区内道路、河道、公园、景观绿地等做更新提升,疏通城市“毛细管网”。3、土地开发整理:做地主体与村民谈判,进行征地补偿及拆迁,将地块整理为满足出让条件的净地。1)做地主体(城投平台/民间资本)与村民谈判,进行征地拆迁及补偿,实施地块内配套设施建设和场地平整等工作,包括市政和公共基础设施建设、场地平整、围墙构筑、绿化、环评、考古等具体事项。2)土地开发整理主要成本在于征地、拆迁补偿费及有关税费,配套设施建设和场地平整等前期费用,以及过程中发生的审计费、工监理费、银行贷款利息等。4、土地出让:土地完成一级开发整理后,交由土地储备中心收储,再通过公开招拍挂方式出让。5、土地二级开发:房企拿地后,进行可售业态开发销售、持有业态运营。对于商品住宅、可售商办等销售业态,房企取得预售许可证后销售回款;对于项目需要配建的保障性租赁住房、自持商办、产业园区等持有业态,房企竣工后负责招商运营;对于片区教育、公共配套,房企按照出让文件标准建设完成后,移交给相应主体。(二)明确土地增值收益、控制拆迁成本、土地出让风险是城中村项目三大难点

城中村改造难点为以下三点:第一点在于确定改造前后的土地增值收益,主要取决于当前城中村开发强度和改造后的规划方案;第二点在于土地一级整理过程中,拆迁成本与拆迁时间不可控;第三点在于土地出让面临流拍风险,主要原因是当前市场下房企投资策略谨慎,部分城中村地块位于城市外围或低能级城市,并未对应居民有效需求。另外,城中村改造项目前期需投入大量的土地一级整理资金,当地政府有一定财政压力,而项目需有一定的经济效益,社会资本才会积极参与。1、城中村项目改造前后土地增值收益由原项目开发强度和规划方案决定,部分城中村项目开发强度较高,导致拆迁成本过高,项目推进困难;而规划方案在实现利润最大化的同时,需具备一定公益性。1)若项目原本的开发力度较大,村民自建房容积率高,则后期拆迁难度及拆迁成本极高,比如深圳,由于城区面积小,土地资源紧张,部分城中村容积率能达到 7-8 甚至以上,如深圳福田区上沙村,村内共有 910 栋农民房,居住人口高达 5.8 万人。2)若规划方案一味追求收益,商品住宅比例过高,则损害了原本租住在城中村的中低收入群体利益,导致中低收入群体外迁,对城市中长期发展有较大损害,故本轮城中村改造政策提出需配建一定比例的保障性租赁住房,提升方案公益性。

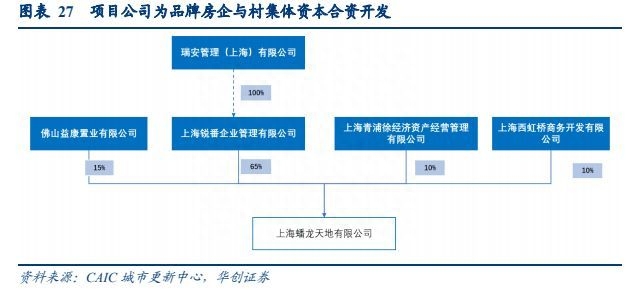

我们以上海青浦区徐泾板块两个典型的城中村改造项目为例,两项目直线距离约 2.5km,但由于规划设计方案中商住比差异,导致项目现金流平衡有明显差距。上海青浦区蟠龙古镇城中村改造:项目规划商品住宅建面占比较高,住宅销售回款足以覆盖前期投资。1)项目由瑞安集团、佛山益康置业、西虹桥公司、徐泾资产公司(村集体)联合开发,2018 年正式启动片区规划、拆迁,到 2023 年部分住宅、商业已交付。2)项目规划总建筑面积约 38.55 万方,包括 23 万方公园绿地、4.8 万方古镇商业、25 万方商品住宅。3)项目总投资额约 140 亿元,25 万方商品住宅按照 6 万/平均价测算,约 150亿元货值,住宅销售回款可覆盖总投资,4.8 万方古镇商业还将持续提供租金收入。

--- 报告摘录结束 更多内容请阅读报告原文 ---

报告合集专题一览 X 由【报告派】定期整理更新

(特别说明:本文来源于公开资料,摘录内容仅供参考,不构成任何投资建议,如需使用请参阅报告原文。)

精选报告来源:报告派

金融 / 地产 /

金融科技 | 消费金融 | 普惠金融 | 绿色金融 | 汽车金融 | 房地产金融 | 供应链金融 | 金融IT | 银行业 | 城市商业银行 | 银行金融 | 不良资产 | 房地产 | 上海房地产 | 广州房地产 | 北京房地产 | 天津房地产 | 杭州房地产 | 长沙房地产 | 青岛房地产 | 商业地产 | 写字楼 | 融资租赁 |