万达,能抓住最后的上市机会吗?

自从2016年的秋天,万达商业正式从港股退市后,老王为了再上市,至今已经过去2537天。

一份文件,终究还是揭开了万达的难处。

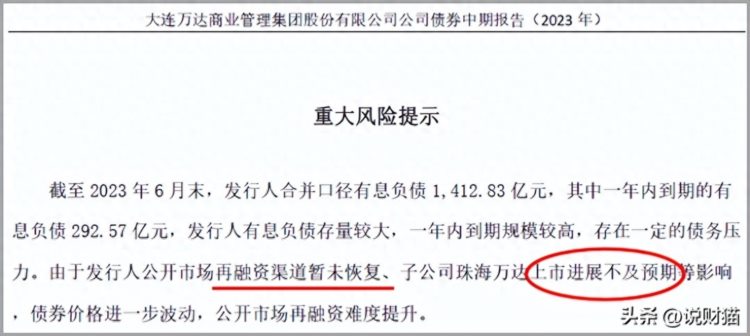

万达,终于还是承认了——

“上市进展不及预期”、“再融资渠道暂未恢复”、“存在一定债务压力。”

马上就要“7年长跑”了,万达这次再不上市,投资者的耐心怕是都磨没了。

这半年,万达做得如何?有暴雷风险吗?

看完这份40多页的文件(公司债券中期报告),猫崽有答案了。

(以下财务数据,除非有特指,否则均指大连万达商管的业绩,非拟赴港交所上市的主体珠海万达,后面会解释)

来,先关注一波~

说财猫

一只懂财经的喵~

777篇原创内容

公众号

01.万达,还安全吗?

苍天饶过谁?

前有“南万科,北万达”的说法,足以说明万达曾经在地产界的地位有多高。

近7年的上市长跑后,留给万达的不确定性更大了。

问题来了,如今,民营开发商所剩不多,万达还安全吗?

最新的半年报数据显示,万达的危险系数,飙升了。

先看境内债务的情况,2021年时,万达货币资金432亿,一年内到期的有息债务185亿。

现金能覆盖短债,还是比较健康的,

但从2022年开始,万达也面临风险。

去年,万达货币资金为217亿,短期有息负债290亿,资金缺口73亿;

今年6月,万达货币资金160亿,短期有息负债293亿,资金缺口133亿。

为什么?有几层原因,我们看最直接的因素——融资情况。

这半年,万达实际上借不到钱。

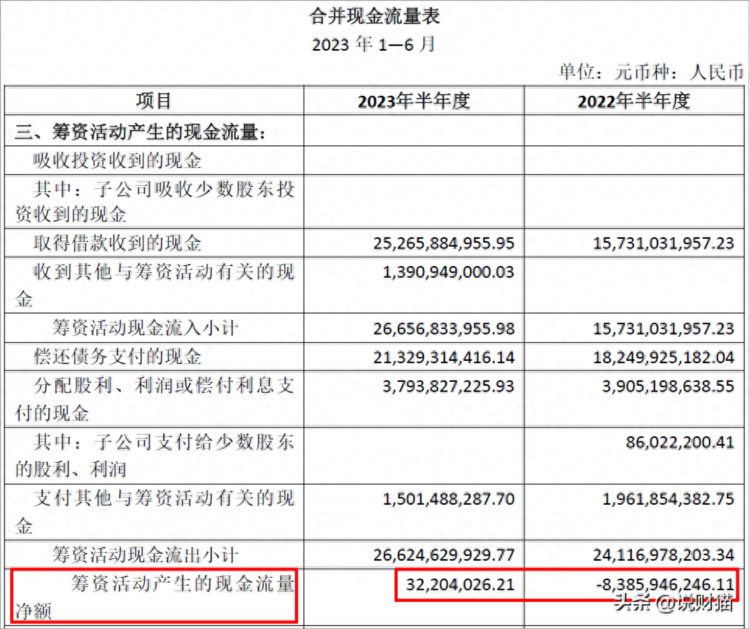

今年上半年,万达筹资现金流净额连1个亿都没有。太可怜了!

原因很简单,借到的新钱,都拿去还旧债了。

所以业务发展实际是收缩的,没有更多新钱进来,就只能吃老本。

而去年同期,万达的筹资现金流更是净流出高达84亿,说明借到的新钱还远远不够用来还旧债。

要知道放在以前,万达王健林,都是金融机构求着他贷款的!(好汉不提当年勇)

摸底万达的负债情况,截至6月底,大连万达商管合并口径的有息负债为1413亿。

千亿有息负债的体量,对万达而言,压力如山大。

假设啥都不考虑,万达年归母净利润按照120亿来计算,偿还千亿负债需要12年。

而且从近几年降杠杆的情况来看,万达压降负债的能力已经出现疲软。

2021-2023年中期,万达的有息负债规模,停留在1300亿-1400亿的区间,很难往上爬,也很难往低走。

境外债方面,截至2023年6月底,万达的境外债券余额是130.59亿,较去年底的70.89亿近乎翻倍。

说明老王上半年,还是借到了外面的钱。

加上境外债券余额,万达的总有息负债(境内合并口径+境外债券)去到了1543亿。

截至今年6月底,万达的总负债为3096.78亿。

万达,走入了降债(降杠杆)的困境。

上市,是万达能抓住的最后一根稻草了。

02.如果万达不上市

2021年时,眼见回A上市无果,王健林改变主意了,打算吃回头草,再到港交所上市。

“有过一次上市经验,再来一次,应该不难。而且这次,换了个新面貌来的。”估计老王内心,是这么想的。

当年老王在港交所上市的阵仗,令所有人都要高看万达一眼。

万达商业地产在2014年底在港交所挂牌,是当年最大规模的IPO,募资288亿港元,市值达2150亿港元。

2014年万达商业地产在港交所上市,王健林振臂欢呼

可惜,上市还不到两年,老王就做出了决定——2016年9月20日,万达从港股退市。

在这之后长达5年多时间,老王都梦想着,万达能够回A上市。兴许是看到没有什么希望,2021年,万达决定重新回港股上市。

但这次是以全新的“壳”——珠海万达商管,作为港股IPO主体,它最大特点是轻资产,类似于物管公司,收租和物业费,没有把开发业务的重资产装进这个壳。

那么大连万达商业和珠海万达的关系就明了了,前者是后者的母公司,也是第一大股东。

用珠海万达商管的身份去上市,也很简单理解。

一方面,2021年这个时候,也正值房企分拆物业公司上市的热潮,老王想搭上这趟车;

另一方面,再不上市,就没法给战略投资者们交代。

最终,递交了4回招股书,目前也还是原地踏步。

如果不能在明年1月底(预估上市最晚期限)前完成IPO,大连万达商业、珠海万赢、万达集团就要兜底,回购股权,并给予投资对价8%的年内部收益率作为补偿。

8%的年内部收益率,这笔钱,可不是小数。在偿债压力之下,雪上加霜。

大连万达商管自2019年之后,收入减半(该年批量出售资产,包括万达百货、百年人寿等),近三年收入规模维持在400亿左右。

而每年的归母净利润,仍超过100亿。

截至今年上半年,大连万达商管的收入为255亿,利润总额95亿,归母净利润67亿,基本与去年持平。

万达,似乎怎么样都很难再重回之前的巅峰。

69岁的王健林,还在一线苦苦挣扎。

都不容易啊~

关注说财猫,一键三连,会有好事发生哦!