一、 营动利润和净利润的关系

营运利润以财务报表净利润为基础,剔除短期波动性较大的损益表项目(短期波动为前述业务实际投资回报与内含价值长期投资回报假设的差异)和管理层认为不属于日常营运收支的一次性重大项目及其他。

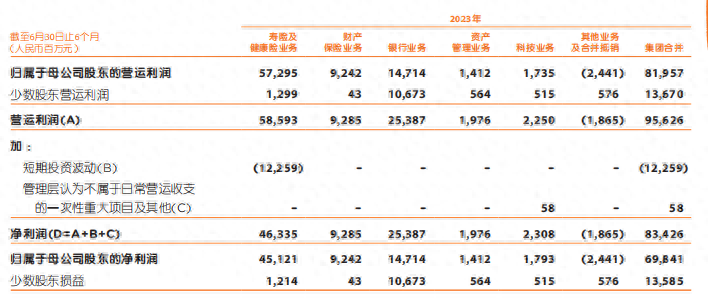

营运利润:956.26 亿(22年979.22亿 )增长-2.34%;

归母营运利润:819.57 亿(22年862.82 )增长-5.0%;

少数股东营运利润:136.7 亿(22年116.4 )增长17.4%;

短期波动性较大的损益表项目(影响寿险)和管理层认为不属于日常营运收支的一次性重大项目及其他(影响科技业务):23年-122.59亿和0.58亿(22年-152.95亿和-4.29亿),这两者相差35.23亿;

净利润:834.26亿(22年821.98亿)增长1.49%

归母净利润:698.41亿(22年707.25亿)增长-1.2%;

少数股东净利润:135.85亿(22年114.73)增长18.4%;

首先我们先确定营运利润是以净利润为基础的数据演变;再看营运利润少了22.96亿(-2.34%),而净利润赚了12.28亿(+1.49%),差距就是那35.23亿元;而主要是出在短期波动上,那么说明23年对平安来说投资市场要好于22年;我们可以认为这个波动越小代表越稳定,越稳定越利于平安保险。

同理归母净利润和归母营运利润都出现了负增长,那么以净利润为基础上看,少数股东分配的利润上出现了明显的增长分别是(17.4%和18.45%);那么说明这只是股权上的变化形成的归母利润亏损。

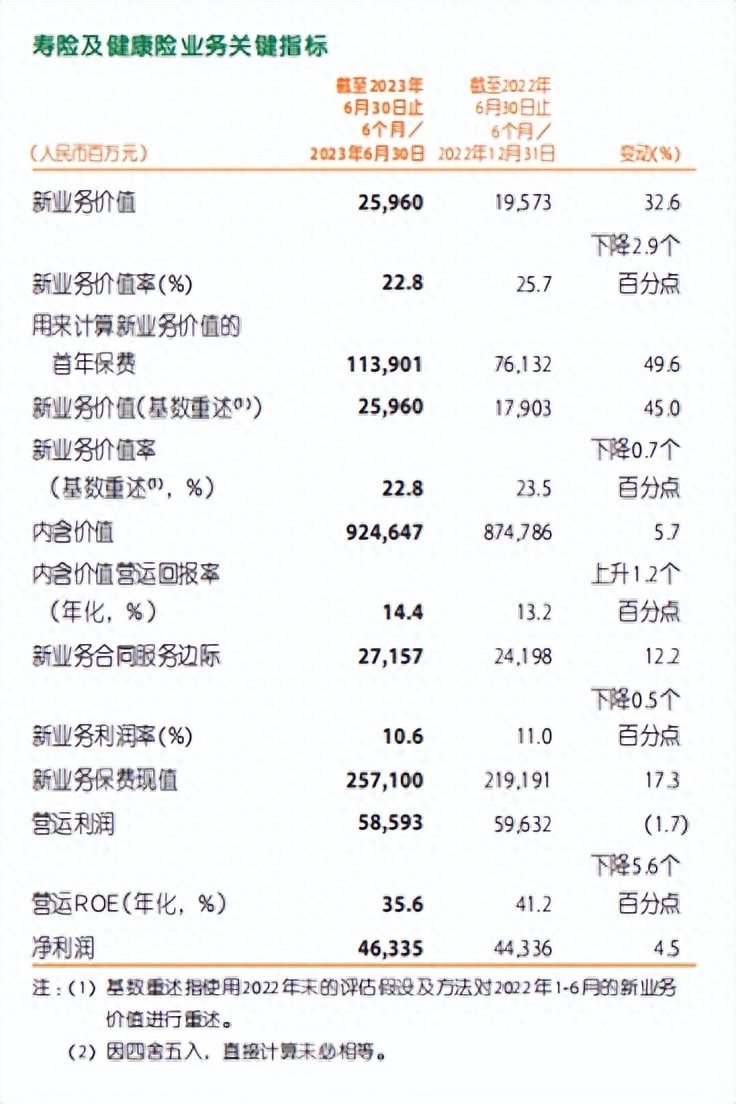

再结合寿险及健康险业务新业务价值259.60亿元,同比增长45%,人均新业务价值同比增长94.3%;那我们得出的结论是平安在慢慢变好!

我们再看看营运利润分类:

寿险及健康险业务572.95亿(22年590.69亿)增长-3%,短期投资波动相差30.36亿;

财产保险业务 92.42亿(22年86.02亿)增长7.4%;

银行业务 147.14亿(22年128.02)增长14.9%;

资产管理业务 14.12亿(22年44亿)增长-67.9%;

科技业务 17.35亿(22年49.09亿)增长-64.7,一次营运收支差额4.8亿;

其他业务及合并抵销-24.41亿(22年-34.99亿)增长30.2%;

这样一对比,23年上半年负增长业务实际只有:资产管理业务少了29.88亿,科技业务少了26.94亿;寿险保持稳定,财险和银行业务保增长。

资产管理业务:包括平安证券、平安信托、平安融资租赁和平安资产管理等!资产管理规模超6万亿元,营运利润只有14.12亿,大概略出在证券和信托之上了;

科技业务:包括汽车之家 、平安健康 、金融壹账通、陆金所控股等,主要是陆金所控股受收入承压、信用损失仍在高位影响,净利润同比下降;总之科技业务近来走下坡,经营并没有什么起色,陆金所受金融监管、市场环境变化等较大影响,利润受承压,汽车之家越来越缺乏竞争力、业绩走弱,平安健康和壹账通继续亏损。

二、23年中期分红每股0.93元;22年分红每股0.92+1.5元,21年分红每股0.88+1.5元,20年分红每股0.8+1.4元;按以往年份23年分红会是0.93+1.5元=2.42元,以50元计算,分红率是4.84%,我觉得还是不错的。

三、寿险及健康险业务

1. 期初合同服务边际 8186.83亿(22年8771.35亿)增长-6.7%;

加上:新业务贡献271.57亿(12.2%);预期利息增长124.45亿(-6.8%);

适用浮动收费法业务的保险合同金融风险变动57.13亿(348.3%);

再减去调整合同服务边际的估计变更-78.41亿(44.4%);

等于合同服务边际摊销基础8561.59亿元+合同服务边际摊销-386.65亿=期末合同服务边际8174.94亿(22年8690.15亿)增长-5.9%。

虽然期末合同服务边际相比期初少了11.89亿,但与去年少了81.2亿相比,还是有所改善; 重要的是新业务贡献增长了12.2%,新业务保费现值增长了17.3%,每年摊销就会变多,活水多了,自然会水涨船高。

2. 保险服务业绩及其他 481.15亿(-4.2%):其中合同服务边际摊销386.65亿+非金融风险调整变动30.25亿+营运偏差和其他64.25亿 ;

(合同服务边际摊销基础8561.59亿, 期初风险调整余额1422.49亿 )

加上投资服务业绩175亿(+23.4%)-所得税70.22亿=营运利润585.93亿

这就是平安寿险及健康险业务利润产生的过程,从这里可以看出,起点虽较弱,但慢慢变好!寿险稳平安稳,寿险强平安强,可以期待下平安的年度表现。

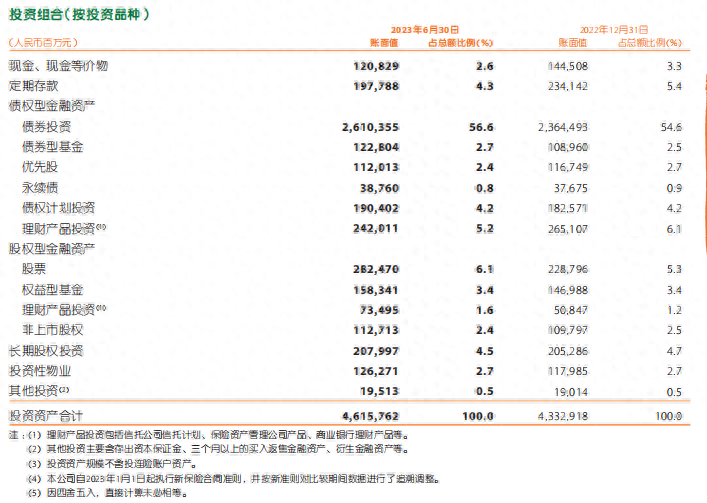

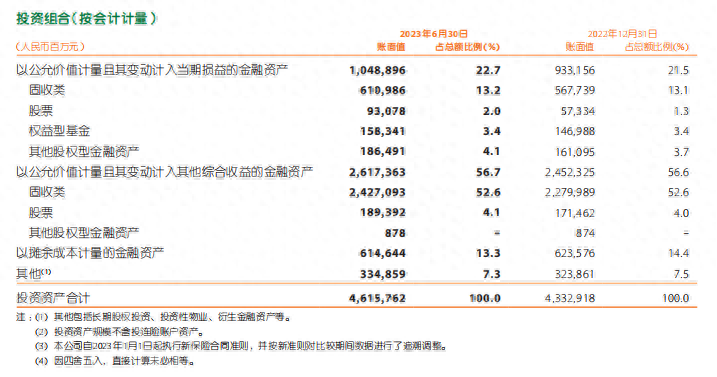

四、平安庞大的投资

截至2023年6月30日,公司保险资金投资组合规模近4.62万亿元,较年初增长6.5%,保险资金投资组合年化综合投资收益率4.1%,同比上升0.7个百分点;年化净投资收益率3.5%,同比下降0.4个百分点,(保险投资资金寿险及健康险业务、财产保险业务的可投资资金组成)。

净投资收益852.17亿(22年897.78亿)增长-5.1%;

净已实现及未实现的收益 -44.54亿(22年-334.97亿)增长-86.7%;

投资资产减值损失 -11.24亿(22年-0.5亿)增长2148%;

(净已实现及未实现的收益包含证券投资差价收入及公允价值变动损益。)

总投资收益852.17-44.54-11.24=796.39亿元(增长41.6%),收益率3.4%;总的来说在目前的投资环境下,这个收益率还是可以的,这半年来证券投资这一块变好明显,稳健产品收益有所下降。