五年前,一位高盛执行董事在香港的一次聚会中曾说:“未来十年,没有外币资产将是最大的财务风险。” 由此可见,外币资产在当时的财务规划中具有重要意义。作为保险行业的一份子,理险家将分析香港保险的优势,从计价货币、跨境流动性、跨境优势、法律监管、产品类型及创新、保险方案架构以及运营优势等方面进行论述。这将帮助内地人群更轻松地完成海外资产规划的常规化配置。

计价货币

众所周知,香港保险以其美元保单而闻名。然而,内地保险也有自己的优势,即人民币保单。这两种保险产品在香港市场的多元化配置中各自有其独特的优势。

随着全球经济一体化的发展,越来越多的人意识到通过持有不同货币来分散汇率风险的重要性。据国际货币基金组织统计,全球高净值人群拥有的财富总量大约为54万亿美元,其中24%投资于海外资产。相比之下,我国的海外资产配置比例尚不充分。目前,我国在海外资产方面的投资还相对较低,仍有很大的提升空间。

流动性&跨境优势

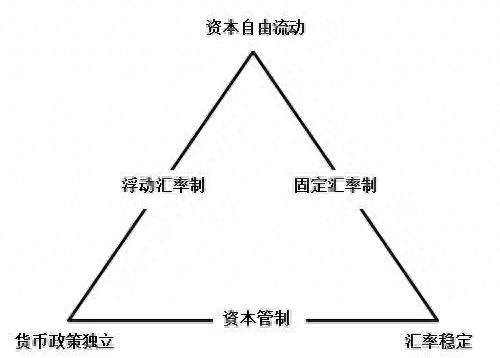

不可能三角理论指出,一个国家在实现资本流动自由、货币政策的独立性和汇率的稳定性方面存在一定的矛盾。这意味着,要实现这三个目标中的任何一个

都不容易。例如,如果一个国家想要实现资本流动自由,那么它可能需要采取过于宽松的货币政策,这可能导致汇率波动。同样,如果一个国家想要保持汇率的稳定性,那么它可能需要采取过于严格的货币政策,这同样可能导致资本流动自由受限。因此,要实现这三个目标,需要平衡各自的利弊。

中国大陆,倾向于独立的货币政策以及稳定的汇率政策,而弱化了资本的自由流动性(外汇管制,每人每年5万美元的外汇额度)

资本天生具有追求较高回报的特性,这也使得自由流动对资本具有重要价值。在国家的政策倾向中,倾向于自由流动是可以理解的,因为这样可以带来更多的机会和发展空间。然而,从家庭财富结构的角度来看,实现家庭财富自由流动是完全可行的。通过合理的资产配置和有效的财富管理策略,家庭可以实现财富的自由流动。当然,这需要家庭成员具备良好的理财意识和经验,并能够灵活应对市场变化。同时,国家政策的支持和监管也是实现家庭财富自由流动的重要保障。

得益于一国两制,香港延续了资本流动性。在香港的资本可以自由地在世界范围内流动。香港是跨境的金融中心之一,亦是自由港,方便海外投资,方便海外读书就医生活,可谓进可攻退可守。

在香港,财产法律制度严谨,保护私有财产。因此,内地法院在处理有争议的财产纠纷案时,有时难以顺利执行冻结财产。不过,香港法院在审理此类案件时

会更为严格,申请财产冻结令的门槛较高,且不会轻易批准。此外,在不同法律体系下,处理财富清算、纠纷执行及判决结果的难度也会更大。

法律监管

在香港,无论是本地居民、外国人士还是中国内地人士,签署的保单都是合法的。而只有签署地在香港以外的才是非法的。当发生保险纠纷时,香港有着完善的处理流程,为内地客户提供了一定的保障。此外,香港保险市场的监管力度较大,理赔纠纷的比例相对较小。如果内地客户遭遇保险纠纷,可以向香港保监局或保险索偿投诉局寻求帮助,维护自己的权益。

2017年香港保险索偿投诉局数据

产品类型及创新

港险市场的主要保险产品类型包括重疾险、储蓄分红险、人寿险、意外险和医疗险。这些不同类型的产品具有各自独特的功能和架构,并通过有效的运营方式满足市场多样化的需求。例如,重疾险可以提供重疾保障,储蓄分红险可以提供长期稳定的收益,人寿险则具有人身保障功能,意外险可以保障突发风险,医疗险可以医疗保障。各种类型的产品结合自身优势,能够为投资者提供全面、高效的保险解决方案。

详情可回顾往期文章全面解读 | 香港五大保险类型及其优势香港保险市场竞争激烈,在产品创新方面层出不穷。

重疾险创新

- 重疾多重赔付、先天性疾病保障已是标配;

- 配偶身故豁免保费,亲子保费豁免保障;

- 癌症赔付间隔期缩短至1年,癌症津贴;

- 可以为未出生的宝宝投保;

- 深切治疗保障;

- 严重脑退化症终身年金;

储蓄险创新

- 无限次变更被保险人;;

- 有终期红利锁定权益;

- 多元货币转换;

- 保单可分拆;

- 红利及分红锁定及解锁;

终身寿创新

- 寿险市场按照客户偏好,分为收益偏向或身故杠杆偏向的产品;

- 高龄客户也能买到合适的产品;

- 可以买到非常高的保额;

- 免体检保额可达100万美元

万用寿险创新

- 除保单贷款外,港险市场上还有一种释放保单流动性的方式——购买万能险并进行保费融资;

- 对于风险偏好系数高客户,可购置大额万能寿险,将保单现金价值抵押给银行,通过低息贷款完成保费的缴纳;

- 收益高于贷款利息的部分可进行套利,保费融资用较低成本完成了高额保单的购买

方案架构

众所周知,内地保单的主体架构为投保人、被保险人以及受益人。

被保险人不可变更;

在投保人可以有条件性地变更(通常为原投保人身故,无法履行保单义务与责任);

受益人可以变更,在保单生效后投保人可以随时变更;

港险在架构上与内地保险相似,但在变更条款方面更加灵活。港险在签约时即可选择第二持有人或第二受保人,方便快捷地解决被保险人变更的问题。此外,港险的储蓄险产品还具有延展保单期限和添加家族成员等功能,旨在满足客户不断变化的需求。

保单延续选项亦是储蓄险的主流功能;1、防止意外事件导致保单延续性中断;2、以及确保保单利益的延续(比如进行税务递延)

港险在产品架构方面具有更多的灵活性,可以通过保单延续选项来设置投保人和被保险人,从而满足客户不断变化的需求。这种多样性使得港险在搭建保单规划体系时有了更多的选择性和可能性。

运营优势

港险在运营方面相对于内地保险具有以下优势:

- 隔代投保方便:香港保险的隔代投保契约已发展成熟,可以通过关系证明或关系宣誓完成,覆盖的产品线齐全,方便完成跨代投保事项,实现财富传承。

- 医务及财务核保优势:香港的免体检保额较高,可以满足中产及儿童的高配置需求。此外,在财务核保上要求更宽松,一般超过100万美元才需提供个人财务证明文件。证明文件的种类繁多。

- 身故金领取灵活:港险的身故金类信托领取是保单标配,投保人可按需定制整笔或分期领取。