(报告出品方/作者:西南证券,杜向阳)

1 通化东宝:国产胰岛素龙头企业,集采扰动基本出清

通化东宝创立于 1985 年,致力于糖尿病及其他内分泌领域药物的研究与开发,为糖尿 病及内分泌病病人提供综合解决方案。公司产品治疗领域以糖尿病及内分泌、心脑血管为主, 主要产品包括人胰岛素原料药、人胰岛素注射剂(甘舒霖®)、甘精胰岛素原料药、甘精胰岛 素注射液(平舒霖®)、门冬胰岛素原料药、门冬胰岛素注射液、门冬胰岛素 30 注射液、门 冬胰岛素 50 注射液(锐舒霖®)、镇脑宁胶囊、糖尿病相关医疗器械等。 作为我国胰岛素龙头厂商,公司 1998 年成功研制我国第一支重组人胰岛素“甘舒霖”, 2020 年第三代甘精胰岛素投放市场,2021 年 12 月门冬胰岛素上市。公司现有产品和在研 管线产品在糖尿病治疗领域布局丰富全面,涵盖长效、中效、速效、超速效胰岛素,双胰岛 素复方制剂,GLP-1RA、长效 GLP-1RA,胰岛素类似物 GLP-1RA 复方制剂,多靶点一类 创新药等多类产品。此外,公司积极拓展至更大的代谢内分泌疾病治疗领域,在痛风/高尿酸 血症治疗领域在研两款一类新药以及一款化学口服药。

公司现有五个全球一类创新药,即三款糖尿病治疗领域及两款痛风治疗领域的创新药, 其中全球首个 SGLT1/ SGLT2/DPP 三靶点抑制剂、痛风/高尿酸血症一类新药 XO/URAT1 双 靶点抑制剂(THDBH151 片)及 URAT1 抑制剂(THDBH130 片)均已进入临床研究阶段, GLP-1/ GIP 双受体激动剂(注射用 THDBH121)于 2023 年 1 月申报临床获得受理,为公 司创新发展注入强大动力。

公司股权结构稳定,控股股东东宝实业集团持股 29.68%,实控人为李一奎。截至 2023 年 9 月,公司控股股东东宝实业直接持股 29.68%。

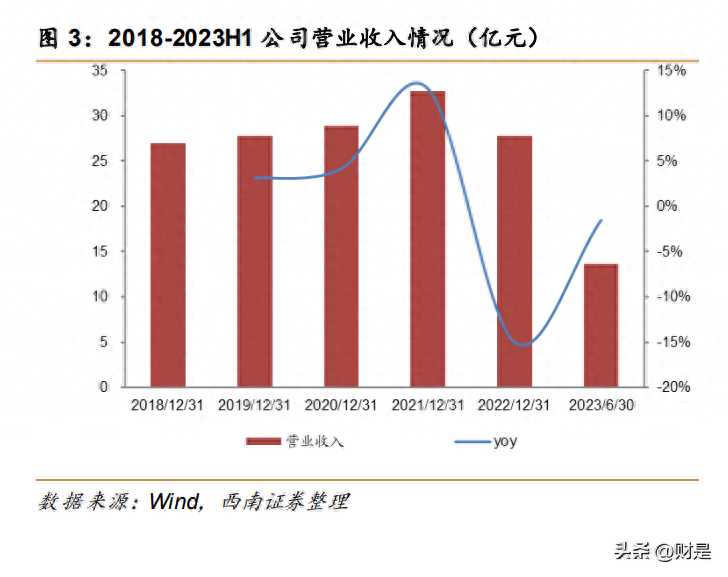

2022 年受集采影响业绩下滑,2023 上半年利润同比下滑主要系去年同期投资收益增加 所致的高基数。公司营业收入主要来自胰岛素制剂销售收入,2018-2021 年营业收入由 26.93 亿元增至 32.7 亿元,2018-2021 年复合增长率为 6.7%;归母净利润由 8.4 亿元增至 13.1 亿元,2018-2021 年复合增长率为 16%,历史业绩稳健增长;2021 年公司中标胰岛素 集采,2022 年、2023H1 营收分别同比下降 15%、1.5%;2022 年公司出售所持特宝生物部 分股权导致投资收益增加,归母净利润为 15.8 亿元,同比增长 20.9%,扣非归母净利润 8.4 亿元,同比下滑 23.9%;2023H1 实现归母净利润 4.8 亿元,同比下滑 59%。

三代胰岛素类似物在集采背景下加速放量,盈利能力持续提升。公司主营业务为胰岛素 制剂,产品覆盖二、三代胰岛素制剂及其原料药、中成药、医疗器械等品类。其中,人胰岛 素成为公司最大收入来源,2021 年营收占比达 74%,由 2018 年的 19.4 亿元增至 2021 年 的 24.2 亿元,维持稳健增长;胰岛素类似物于 2020 年 2 月投放市场,2021 年营收占比快 速提高至 12.3%,2022 年在集采下加速放量,销量实现翻倍以上增长。盈利能力方面来看, 公司毛利率、净利率分别从 2018 年的 72.3%、31.2%稳步增至 2021 年的 82.4%、40%, 盈利能力持续提升;2022 年、2023H1 毛利率下降,主要由于胰岛素产品集采降价所致。

集采影响整体可控,未来有望稳定放量。2022 年在胰岛素专项集采影响下,公司作为 国内二代胰岛素产品龙头生产企业,胰岛素全系列产品销量同比增长 14.9%,其中人胰岛素 销量同比近双位数增长,胰岛素类似物同比增长超 100%,公司胰岛素产品销售收入同比降 幅远小于胰岛素集采产品销售单价降幅,显示出强大的增长韧性,未来有望维持稳定放量。

2 集采带来竞争格局变动,国产龙头迎来发展机遇

2.1 胰岛素治疗具备长期、刚需属性,市场空间广阔

糖尿病发病率逐年提升,胰岛素治疗具备长期、刚需属性。近年来糖尿病发病率不断升 高,已成为全球性的健康问题。国际糖尿病联盟(IDF)发布的第十版《全球糖尿病概览》 数据显示,2021 年全球约有 5.37 亿患者。中国糖尿病患者人数达 1.41 亿人,发病率高达 12.8%,糖尿病患者人数居全球首位。

全球糖尿病患病人数众多,市场空间极为广阔。Frost & Sullivan 数据显示,2020 年全 球糖尿病药物市场为 697 亿美元,预计全球糖尿病药物市场将会在 2025 年超 900 亿美元, 并于 2030 年接近 1100 亿美元。其中,胰岛素及其类似物市场份额占比达 39%,仍具有绝 对优势;非胰岛素药物市场则被最新的降糖药占据,包括 GLP-1 受体激动剂(18.8%),DPP-4 抑制剂(17.4%)、SGLT-2 抑制剂(10.8%),其中两种 GLP-1 机制药物在降糖药物销量排 行中位列前五。

中国糖尿病用药结构与全球市场存在明显差异,迭代升级空间较大。中国市场仍以双胍 类、磺脲类和 α-糖苷酶抑制剂类等已上市几十年的传统药物为主流。Frost & Sullivan 数据 显示,2020 年中国糖尿病药物市场达 632 亿元,其中胰岛素及其类似物市场份额占比达 45.1%,显著高于全球市场比例,主要与胰岛素治疗起始时间较晚,患者用药依从性较差, 新型药物 GLP-1 受体激动剂、DPP-4 抑制剂和 SGLT-2 抑制剂进入中国市场时间较晚等因 素有关。随着中国糖尿病患者支付能力增加、中国医保制度完善和糖尿病创新药物不断发展, 预计中国糖尿病药物市场将于 2025 年达 1161 亿元,2021-2025 年复合增长率达 12.9%。

2.2 胰岛素市场:200 亿规模,进口替代空间广阔

胰岛素(Insulin)是由胰脏内的胰岛β细胞分泌的一种蛋白质激素。胰岛素是人体内唯 一一种调控血糖下降的激素,可用于治疗糖尿病。1 型糖尿病患者需持续使用胰岛素治疗, 一部分 2 型糖尿病患者也需要使用胰岛素。根据疾病发展程度,胰岛素治疗方案可分为起始 治疗方案、多次皮下注射方案、短期胰岛素强化方案等。

1921 年胰岛素提取物从狗胰腺中成功获取,1922 年人类历史上首次胰岛素治疗完成, 开启了糖尿病治疗新纪元。此后胰岛素发展创新,从动物胰岛素到人胰岛素、胰岛素类似物, 有效性、安全性和便利性不断提升。目前胰岛素依然是 I 型糖尿病(T1D)患者赖以生存的 治疗手段,也是 II 型糖尿病(T2D)患者(尤其是病程长的患者)控制血糖、减少并发症风 险的有效手段。糖尿病为慢性、进展性疾病,患者胰岛素治疗人均时长约为 12 年,胰岛素 治疗具有长期、刚需性。

根据来源及技术特点,可将胰岛素药物分为三类:1)第一代动物来源的胰岛素具有较 强的免疫原性,目前应用较少;2)第二代重组人胰岛素利用基因工程合成,其氨基端序列 与人胰岛素成分完全相同;3)胰岛素类似物是利用基因工程对胰岛素结构进行修饰,使其 在人体内起效过程更接近生理特点,能够在发挥降糖作用的同时减少低血糖发生,是目前我 国使用的主要胰岛素药物。

为配合胰岛素使用场景,胰岛素药物起效时间和持续时间各不相同。其中餐时胰岛素主 要用于应对餐后血糖的快速升高;基础胰岛素主要用于日常生活的基础血糖水平维持;预混 胰岛素是将短效/中效胰岛素混合而成的制剂,能兼顾基础血糖和餐时血糖的控制。

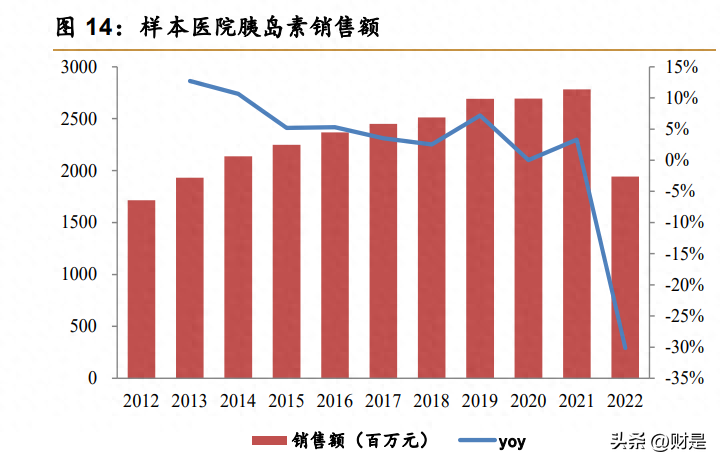

预计 2022 年我国胰岛素市场规模约 200 亿元。Frost & Sullivan 数据显示,2020 年中 国糖尿病药物市场达 632 亿元,其中胰岛素及其类似物市场份额占比达 45.1%。参考 PDB 数据,2021-2022 年样本医院胰岛素销售额增速分别约为 3.3%、-30.1%,假设整体的增速 与之相近,我们测算 2022 年全国胰岛素市场规模约 200 亿元。

中美胰岛素渗透率仍有差距。2018 年诺和诺德胰岛素美国市场销售收入约 253 亿瑞典 克朗,折合约 40 亿美元。我们估计 2018 年美国胰岛素总销售额约 100 亿美元(参考诺和 诺德公布的北美市场市占率)。根据美国 CDC 数据,2021 年美国约有 3400 万糖尿病患者。 我们参考美国非营利机构 AAF 统计的胰岛素平均价格,假设 2018 年每单位胰岛素售价约 0.2 美元,则美国糖尿病患者胰岛素人均使用量为 1470 IU/年。而 2022 年中国胰岛素市场规 模超 200 亿元,糖尿病人数约 1.4 亿人,集采前 3ml:300IU 的二代胰岛素价格一般在 50-60 元、三代胰岛素一般在 100-180 元,假设中国每单位胰岛素售价 0.3 元,中国糖尿病患者人 均胰岛素使用量约为 493 IU/年,据此估计中美胰岛素渗透率仍有较大差距。

三代产品主导中国胰岛素市场,进口替代空间广阔。三代胰岛素产品市场份额占据绝对 优势,2021 年样本医院三代胰岛素销售收入占比约为 84%;从企业构成来看,诺和诺德、 赛诺菲、礼来等进口企业市场份额优势明显,2021 年样本医院上述三家进口企业合计市场 份额超过 80%。

通化东宝为国产二代胰岛素龙头。从 PDB 二代胰岛素销售额来看,通化东宝是国内二 代胰岛素国产龙头,市场份额持续提升,2022 年、2021 年通化东宝的二代胰岛素样本医院 销售金额占比分别为 29%、22%。国产三代胰岛素中甘李药业的市场份额领先,通化东宝三 代占比相对较小。

2.3 全国胰岛素集采价格下降温和,国产龙头份额提升加速

集采落地前跨国龙头长期垄断,市场集中度高。国采落地前我国胰岛素市场竞争格局长 期稳定,国际三大胰岛素巨头诺和诺德、赛诺菲、礼来在 1990s 即在中国布局,处于长期垄 断地位,2016 年起三家外资巨头合计占中国胰岛素市场份额一直在 70%以上市场份额;国 产老牌厂商甘李药业、通化东宝及联邦制药等国产胰岛素龙头凭借价格及产能优势占据约两 成市场份额;江苏万邦、东阳光、海正药业等国产企业 2021 年市场份额不足 3%,动力不 足且短期难以抢占市场份额。对国产企业而言,胰岛素市场此前从未展现爆发式机会;此外 国内药企通常生产二代胰岛素,基本只能在二、三线以下县域市场布局,价格较低;而诺和 诺德、礼来等外资巨头则主要生产三代胰岛素,三代相较于二代具备更高的便利性与依从性, 在北上广一线城市收获极高认可度,同时进口三代胰岛素的价格远高于国产的二代胰岛素。 胰岛素集采引发市场格局变动,国产替代有望加速。2021 年 11 月第六批国采胰岛素专 项正式启动,2022 年 5 月起全国陆续落地实施。与化药集采“以价换量”策略略有不同, 胰岛素集采竞价较为温和,在尽可能纳入主流玩家的基础上力求兼顾降低药价与保障临床需 求,同时增强自由竞争活力,对具备一定技术实力、生产线较稳定成熟的国产品牌是历史性 机遇。

本次集采执行协议期为两年,根据医院报量情况,本次集采标内量总计约 2.1 亿支。根 据本次集采规则,中标企业按照价格从低到高分为 A、B、C、D 四组,其中 A-C 组中标产 品可获得相应比例的院内报量即基础量。此外,A 组可分配获得部分 C 组的“调出分配量”。

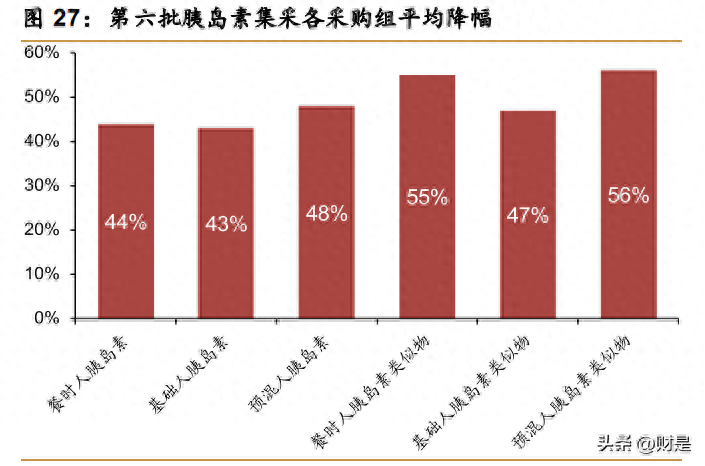

第六批胰岛素集采平均降幅 48%左右,其中国内药企价格更低以确保获得 80%及以上 基础量。第六批胰岛素集采 16 个品种 42 个产品中选,平均降幅 48%,低于前 5 批 52%-59% 的平均降幅。国内企业产品大多以 A/B 组中标,价格更低以确保获得 80%及以上基础量,有 望加速替代进口产品。

分企业来看,外资企业平均降幅在 40%-60%之间;国产企业中,甘李药业、亿帆药业 平均价格降幅分别为 60%和 55%,为本次集采降幅最高的企业,其余国产企业平均降幅均 在 40%以下。

二代胰岛素:三种二代胰岛素进入 A 组的均为国内企业,B 组也基本为国内企业,外企 礼来、诺和诺德(除基础胰岛素处于 B 组)均处于 C 组,报量的 30%将被分配给 A 组; 三代胰岛素:中标价格差异较大,餐时胰岛素类似物中,甘李、海正、礼来以 72%、67%、 67%降幅进入 A 组;基础胰岛素类似物中,甘李、珠海联邦、赛诺菲以 63%、49%、48% 降幅进入 A 组;预混胰岛素类似物中,礼来、甘李以 74%、66%降幅进入 A 组。

第六批胰岛素专项集采落地执行后,2022H2 国内企业销量增幅明显高于外企。据 HMAX 统计,2022H2,在 A 类、B 类和 C 类中选品种不同的价格降幅影响下,诺和诺德带量采购 部分胰岛素销量同比增长 4.1%,销售额下降 39.7%,但仍排名第一;通化东宝带量采购部 分胰岛素销量同比增长 35%,销售额降幅相对较少(-18.2%),销售额排名第三;甘李药业 带量采购部分胰岛素销量同比增长 35.5%,销售额下降 58.9%,排名第四。

3 三代胰岛素市占率逐步提高,深度布局 GLP-1 等潜力 药物

3.1 二代胰岛素市占率超 40%,三代胰岛素市场份额逐步提高

公司于 2011 年开始胰岛素类似物的研究,包括甘精胰岛素(注册商标:平舒霖)、门冬 胰岛素及其预混制剂(注册商标:锐舒霖)、赖脯胰岛素及其预混制剂(注册商标:速舒霖), 德谷胰岛素(注册商标:恒舒霖)等,现甘精胰岛素注射液、门冬胰岛素及预混制剂已获批 上市,其他品种正在积极推进。 根据医药魔方胰岛素销量数据,2022 年公司人胰岛素市场份额提升至 40.5%,超越诺 和诺德,位列全国第一。得益于国家集采政策支持,以及公司合理的市场销售策略、完善的 售后服务体系,公司各中选品种执行情况良好,市场份额持续攀升,在较大程度上实现了以 销量的增长来抵消价格下降的影响。

2021 年 11 月 26 日,公司参加了国家药品集中采购和使用联合采购办公室组织的第六 批全国药品集中采购(胰岛素专项)的投标工作,公司所有胰岛素产品均参与了集采竞标且 全线产品均以 B 类中标。医疗机构将优先使用本次集中采购中选药品,并确保完成约定采购 量。公司中标产品价格与原价格相比有一定幅度下降。此次集采已于 2022 年 5 月开始执行。 2022 年公司胰岛素全系列产品销量为 7375.8 万支,同比增长 14.9%,其中人胰岛素制 剂销量同比近双位数增长,胰岛素类似物销量同比增长超 100%。2022 年 5 月起,集采价格 在各地的执行逐步落地,所以公司胰岛素制剂产品销量增长 14.9%的情况下,生物制品(原 料药及制剂产品)收入同比下降 17.3%。

得益于国家集采政策支持,公司三代胰岛素市场份额逐步放量。根据药智医院销售数据, 公司甘精胰岛素销售额从 2020 年 0.3 亿元增长至 2022 年约 2.2 亿元,市场份额持续快速增 长,2022 年提升至约 5.6%。公司门冬胰岛素 2022 年实现约 900 万元销售额。

2022年 11月,公司门冬胰岛素 30注射液和门冬胰岛素 50注射液获得药品注册证书。 根据药智医院销售数据,门冬胰岛素 30 注射液市场规模从 2016 年 30.3 亿元增长至 2022 年约 36.6 亿元,门冬胰岛素 50 注射液市场规模从 2016 年 0.4 亿元增长至 2022 年约 1.8 亿 元。2022 年,诺和诺德市占率分别为 96.6%和 100%。

赖脯胰岛素注射液 25R 于 2022 年 10 月完成 III 期临床试验全部受试者入组,目前处于 受试者随访阶段。根据药智医院销售数据,精蛋白锌重组赖脯胰岛素混合注射液(25R)中国 市场规模从 2016 年 5.1 亿元增长至 2021 年约 8.9 亿元。

公司稳步推进胰岛素类似物的海外注册工作,甘精胰岛素已在多个发展中国家开展注册 资料的准备及申请工作,同时完成了门冬胰岛素在发展中国家进行注册申请的前期准备工作。 2022 年公司持续推进了甘精胰岛素、门冬胰岛素生产基地的欧盟和美国 FDA 符合性项目 的各项工作,项目进展符合预期。 公司与科兴制药签署《利拉鲁肽海外市场独家许可合作协议》。根据协议,公司将授予 科兴制药利拉鲁肽注射液产品在海外新兴市场共 17 个国家的独家商业化许可权益,双方将 合作开拓利拉鲁肽注射液海外市场。通过本次合作,双方将发挥各自优势,共同推动国产糖尿病产品利拉鲁肽实现全球商业化。通化东宝也将由此加速自身产品出海进程,进一步开拓 潜在市场空间。 目前胰岛素原料药已远销波兰、格鲁吉亚、孟加拉等欧洲以及周边亚洲国家。公司在多 渠道布局和开发胰岛素产品国际市场的同时,积极寻求具有当地优势的海外合作伙伴。目前 已经与东欧、东南亚、西亚、中亚、中东、非洲、南美洲和中美洲地区的企业建立了不同程 度的业务联系为后续国际化生产及海外商业化注入了强大动能。

3.2 利拉鲁肽有望年内获批上市,未来逐步拓展减重等庞大市场

GLP-1RA 类药物是目前市场潜力巨大的一类新型降糖与减重产品,也是公司研发重点 之一。其中利拉鲁肽注射液 NDA 已获得受理,创新药 GLP-1/GIP 双受体激动剂申报临床已 获得受理,除降糖适应症外,未来将进一步探索和挖掘其在肥胖、NASH 等其他适应症的潜 力。 全球已获批 7个 GLP-1R 激动剂活性成分。其中艾塞那肽微球、度拉糖肽、司美格鲁肽、 洛塞那肽 4 个为每周一次的长效产品,也是目前 GLP-1RA 市场的主要产品。另外,口服司 美格鲁肽于 2019 年获批,是唯一口服 GLP-1RA。

GLP-1R 激动剂全球市场超 210 亿美元,司美格鲁肽上市推动中国 GLP-1RA 市场快速 增长。根据 MNC 财报所披露的销售数据,GLP-1R 激动剂全球销售额 2022 年已超 210 亿 美元。根据药智医院销售数据,司美格鲁肽上市后快速放量,推动中国 GLP-1RA 市场快速 增长,GLP-1R 激动剂中国医院销售额从 2019 年约 8 亿增长至 2022 年约 44 亿元。

利拉鲁肽原研药由诺和诺德研发,目前获批糖尿病及减肥两大适应症。其糖尿病适应症 于 2010 年初在美国上市,商品名为 Victoza;减肥适应症于 2014 年 12 月获批,商品名为 Saxenda。2011 年,利拉鲁肽在中国获批上市,商品名为诺和力,并在 2017 年通过谈判进 入医保目录。 通化东宝利拉鲁肽注射液于 2022 年 6 月申请上市,位于国内第一梯队。华东医药利拉 鲁肽注射液(利鲁平)“适用于成人 2 型糖尿病患者控制血糖”的上市许可申请于 2023 年 3 月获得批准,其“肥胖或超重”适应症于 2023 年 7 月获批上市。通化东宝、正大天晴等公 司均已申报上市。

司美格鲁肽是诺和诺德第二款 GLP-1R 激动剂,也是全球第二款获得肥胖和 2型糖尿病 (T2DM)双适应症的 GLP-1R 激动剂。司美格鲁肽注射液此前在欧美已获批降糖、减重两 种适应症,2017 年 12 月,司美格鲁肽就获 FDA 批准用于成年 2 型糖尿病患者控制血糖; 2020 年 1 月,FDA 再次批准司美格鲁肽用于伴有心血管疾病的成年 2 型糖尿病患者以降低 相关疾病风险;2021 年 6 月,该药在美国获批用于长期体重管理,适用于成年人群体重指 数(BMI)大于或等于 30 的患者,以及伴有至少一种体重相关疾病(如高血压、2 型糖尿病或高胆固醇)的成年超重人群(BMI 大于或等于 27)。司美格鲁肽已在中国获批降糖适应症, 减重适应症于 2023 年 6 月获 NMPA 受理。 司美格鲁肽头对头度拉糖肽的三期临床研究(SUSTAIN 7)结果显示,司美格鲁肽比度 拉糖肽拥有更好的调控血糖和减重的作用。和基线对比使用 0.5 mg 和 1.0 mg 的司美格鲁肽 治疗的患者,HbA1c(糖化血红蛋白)分别下降了 1.5%和 1.8%,都显著优于度拉糖肽(p 值<0.001)。接受 0.5 mg 和 1.0 mg 司美格鲁肽治疗的患者分别平均减掉了 4.6kg 和 6.5kg, 度拉糖肽组分别平均减掉了 2.3kg 和 3.0kg,均在统计学上有意义(p 值<0.001)。

3.3 瞄准痛风市场,URAT1 抑制剂处于二期临床

抑制 URAT1 的功能、促进尿酸在尿中的排泄,是治疗高尿酸血症的重要手段。约 90% 的高尿酸血症都是由于肾脏尿酸排出缺陷造成的。约 99%的尿酸在肾近曲小管重吸收回血循 环。URAT1 位于肾近曲小管的上皮细胞刷状缘,主要参与尿酸在肾近曲小管的重吸收,通 过抑制 URAT1 可以抑制尿酸的重吸收,从而促进尿酸从体内的排泄。

目前降尿酸药物主要有三大类,黄嘌呤氧化酶(XO)抑制剂,如别嘌醇、非布司他等; 促肾脏尿酸排泄药物,如苯溴马隆、丙磺舒等;促进尿酸分解药物,如普瑞凯西、拉布立酶 等。消炎镇痛药物,如秋水仙碱,被作为急性痛风期的首选药物。现有的痛风治疗药物存在 较多的毒副作用和长期用药的安全性风险,患者急需疗效佳、毒性低、可以长期使用的药物。

通化东宝 URAT1 抑制剂处于二期临床阶段。痛风患者群体众多,国内众多药企参与 URAT1 抑制剂研发,未来或将面临激烈的竞争格局,国内处于三期临床的玩家有恒瑞医药、 璎黎药业、卫材药业、信诺维医药。

4 盈利预测

关键假设: 假设 1:随着门冬胰岛素 30、50 等第三代胰岛素的放量,以及后续利拉鲁肽等获批后 商业化,预计公司生物制品销量增速将稳步提升,假设生物制品产品销量 2023-2025 年增速 分别为 11.7%、14.1%、17.9%,毛利率维持在 84.5%; 假设 2:胰岛素等产品的放量会带动胰岛素笔等医疗器械产品的销量增长,假设医疗器 械产品销量 2023-2025 年增速分别为 8%、8%、10%,毛利率维持在 43%; 假设 3:公司中成药上游中药材价格较为稳定,竞争格局无明显变化,政策持续扶持, 预期中成药销量增速保持稳健,假设中成药产品销量 2023-2025 年增速分别为 25%、26%、 28%,毛利率维持在 55%。

(本文仅供参考,不代表我们的任何投资建议。如需使用相关信息,请参阅报告原文。)

精选报告来源:【未来智库】。「链接」