普通人可能只会想到小小的调味品,是一日三餐不可缺少的消费必需,但绝不会想到,就是这每家每户都离不了的消费品,早在2020年市场规模就高达千亿,而且聚集了许多著名的生产商家,诸如海天味业、中炬高新、恒顺醋业、千禾味业、加加食品等,一个个都是耳熟能详的品牌。这个暗流涌动的资本江湖,玩家众多,但谁才是真正的龙头呢?

在全国排行前10的调味品企业中,海天一度以市场份额9%处于领先位置,可惜在去年市值蒸发3000亿后,股价和业绩一落千丈!而紧随其后的千禾则一枝独秀,以“0添加”的配方优势收获股价一字涨停,成为海天后发展最好的调味品“二当家”。然而,在海天极速衰退之下,千禾能否继续做大,却是个不小的未知数。在这家调味品新贵迅速崛起的背后,市场的反响又会如何?

01、海天缘何衰退?

如果不是3年疫情,或许现在的海天依然是调味品行业的老大,市值、股价、业绩也不会如此惨淡。可好好的一个品牌,缘何转眼就衰退,甚至到了一发不可收拾的地步呢?

作为消费食品领域的招牌企业,海天的产品其实非常深入人心,也深受消费者喜爱,但在3年新冠疫情期间,业绩低于预期、净利润下滑、前期涨幅太大、估值太高,以至于业绩无法支撑虚高的市值和股价,导致股价和市值直接蒸发3000亿,仅2022年业绩就比同期下滑17%,股价翻10倍的利好变成一把双刃剑,股价闪崩也就不难理解。当初看好海天的投资机构和股民都直接惊呆,问题究竟出在哪儿?被誉为“酱油中茅台”的海天,居然说跌就跌,变化如此之快?

原因其实很简单,因为配方中加入添加剂,被网友们质疑为双标,引发大面积的消费者争议,原本坐拥庞大用户群体,顿时被崇尚健康化、高端化、复合化的用户抛弃,随后消费者纷纷转投其他品牌,而“0添加”的千禾自然成了最大的受益者。

02、千禾味业坐收“渔翁之利”

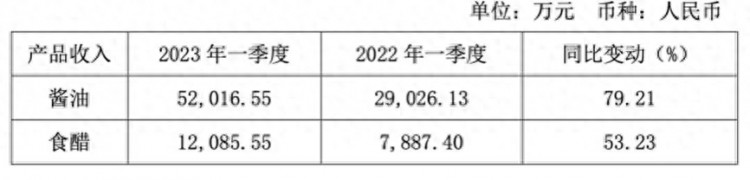

消费者之前推崇海天,可能是因为没去深究添加剂的问题,而与海天形成鲜明对比的是,千禾味业专为特殊人群及特殊健康需求打造了功能化的调味料,尽管价格可能是市场价的5倍以上,但刚好满足了消费者健康化、高端化的需求,原先支持海天的消费者随即跟风成了千禾的拥趸,助推业绩直接起飞。

在2023年上半年公布的业绩预告中,预计一季度千禾味业将实现归母净利润2.44亿元——2.67亿元,同比增长105%——125%;实现扣非归母净利润2.44亿元——2.67亿元,同比增长113%——133%。其中的第二季度归母净利润0.98亿元——1.22亿元,同比增长54.7%——92.0%,扣非净利润1.0亿元——1.23亿元,同比增长63.8%——101.5%。耐人寻味的是,3年疫情的调味业或多或少都受到了市场的冲击,海天首当其冲,而千禾味业则受到的影响极小,甚至在疫情过后的原材料价格降低后,整体利润拉升,堪称坐收渔翁之利。

03、业绩翻倍的反面:股价暴跌!

曾经的业界龙头海天因为添加剂而极速衰落,这原本应该是“二当家”千禾味业乘势取而代之的好机会,可颇为诡异的是,明明应该业绩、股价双线飘红的契机,股价却出现暴跌,7月份股价一度跌超7%。与当前股价下跌形成反差,是去年受添加剂事件而获益的股价从13.6元上涨至26.24元,千禾味业以“零添加、头道原香、自然酿造”为卖点的品牌影响力,竟未能带来股价和市值的飙升,反而出现股价走低的异象。究其原因,依然是市值估值过高,去年的一波股价上涨得有些虚高。

然而,股价下跌,不见得就是坏事,毕竟在整个调味品的江湖,千禾味业的未来还任重道远,2022年第三季度34.73%的毛利率增长到如今的39%,超越海天,似乎也预示着属于千禾味业的时代已经来临!

尽管从当前对比来看,海天的产能比千禾高5倍,收入规模更是其10倍,市值更是其12.2倍,股价和市值都足够吊打千禾,但千禾明显的优势是成长空间巨大,其高端化、健康化、功能化的优势更加凸显,未来进一步成长值得期待。在调味品的江湖中,犹如逆水行舟,不进则退,海天衰退的另一面,或许就是千禾崛起的机遇!