延迟退休大势已定,养老金计发月数也将面临调整,待遇会有啥影响?增加吗?

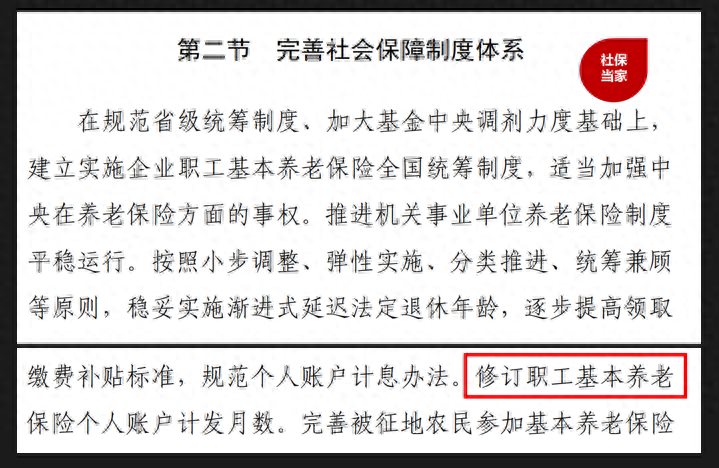

面对人口老龄化加快、社保基金支付压力增加,延迟退休也已经是箭在弦上,在《国民经济和社会发展第十四个五年规划和2035年远景目标纲要》、《扩大内需战略规划纲要(2022-2035年)》、《关于印发“十四五”国家老龄事业发展和养老服务体系规划的通知》等系列文件中,都提到了要实施渐进式延迟退休。而根据人社部十四五规划,也明确提出在推动延迟退休的同时,要修订职工基本养老保险个人账户计发月数制度。现在距离2025年不到2年的时间,相关的工作也应该陆续开展了。那么,养老金计发基数调整的话,对于退休待遇有啥影响?会增加吗?

来自人社部十四五规划

首先,养老金计发月数,简单理解就是在达到这个领取时间时,养老保险个人账户的钱正好领取完了。而现行的养老金计发基数是依据2005年《关于完善企业职工基本养老保险制度的决定》来制定的,其中50岁对应的养老金计发月数为195个月,55岁对应的计发月数为170个月,60岁对应的计发月数为139个月,等等。

这一数据也是用来计算个人账户养老金待遇的,比如养老保险个人账户余额8万元,如果养老金计发月数170个月,那么个人账户养老金就是8万/170=471元,如果计发月数为139个月,那么个人账户养老金养老金就是8万/139=576元。计发月数越短,每个月的个人账户养老金也会相对越多。

其次,我们来看看影响养老金计发月数调整的因素,主要跟人均预期寿命、退休年龄以及养老保险个人账户记账利率等有关。

这里面,人均寿命已经有了明显增加,2021年人均预期寿命就已经达到78.2岁。而退休年龄也将面临延迟。

根据OECD的数据,在统计的34个国家中,平均法定退休年龄约为65岁,如下图所示:

来自权威媒体《人民论坛》

而我国的退休年龄,还是根据1978年相关政策来规定的,显然也有调整的必要。至于说个人账户记账利率,近年来也有所提升。

从以上种种信息来看,养老金计发月数确实将面临修订、调整,而且预计会比现在的计发基数要有所增加,比如现在60岁退休的计发月数为139个月,未来修订的话,数值可能就要比139个月大一些,比如达到149个月,这样一来,同等条件下领取到的个人账户养老金会少一些。

不过,整体对于个人的影响并不大,因为养老金计发月数即便调整,幅度方面预计也不会有太大变化。况且,如果实施延迟退休政策,退休年龄要增加一些,相应的计发月数也会减少,比如从139个月减少到101个月,这样一增一减,整体的计发月数可能要比以前要少一些,同等条件下,最终拿到的待遇要多一些。

综上所述

延迟退休的实施已经是大势所趋的了,而且随着时间不断推移,政策出台的可能性也在加大。而人社部早在十四五规划中提到,在推动延迟退休的同时,也要修订养老金计发月数。事实上,在人均预期寿命增加、养老保险个人账户记账利率提升等的情况下,计发月数确实面临调整,预计会比现在的数值高一些,按照新的计发基数计算,同等条件下,待遇很可能就会减少。不过如果同时实施了延迟退休,退休年龄延长了,计发月数也就会减少,这样整体来看,延迟退休后拿到的待遇会相对更多一些。现在,大家还有其他疑问吗?