(报告出品方/分析师:中信证券 )

▍ 资源禀赋优异,全球水电行业引领者

公司成立于 2002 年,主业从事水力发电业务,为三峡集团唯一水电上市平台。在乌 东德、白鹤滩电站注入前,公司拥有并运营三峡、葛洲坝、溪洛渡、向家坝等 4 座梯级电 站,上述 4 座电站的合计装机容量 4549.5 万千瓦;2023 年 1 月,公司完成向母公司收购 乌东德及白鹤滩的资产收购工作,标的资产已经完成过户,重组完成后的公司拥有长江干 流 6 座梯级水电站,公司控股装机增加至 7179.50 万千瓦,相比注入前增长 57.46%,控 股总装机容量再上一个新台阶进一步夯实公司全球水电引领者地位。

公司控股股东为三峡 集团,截止 2021 年末,合计持有公司 55.02%股权,公司实际控制人为国务院国资委。 公司上市后通过不断向集团收购已投产水电机组或者电站,实现装机规模和净利润的 持续稳健及稳定增长。2008~2023 年(截止 2023 年年 2 月,乌白电站注入完成),公司 境内水电装机规模自 2,108 万千瓦增加至 7,170 万千瓦,此期间复合增速为 10.9%; 2008~2022 年,公司归母净利润自 39 亿元增至 214 亿元,期间复合增速为 15.7%(注: 2022 年归母净利润来自公司业绩快报)。

公司下属 6 座水电站均位于长江及金沙江干流区域,常年来水丰富且来水情况稳定, 公司拥有国内最优的水电资源禀赋。优异的资源禀赋助力公司成为全球装机规模最大的水 电公司,目前已经建成和在建的全球前 12 大水电站中,公司拥有 5 座,其中下属的三峡电站(2,250 万千瓦)和白鹤滩电站(1,600 万千瓦)分列第一和第二名。在国内前 10 大 水电站中公司有 5 座电站,且分别位列前 5 名。

▍ 联合调度及库容调节能力提升,上调长期发电预期

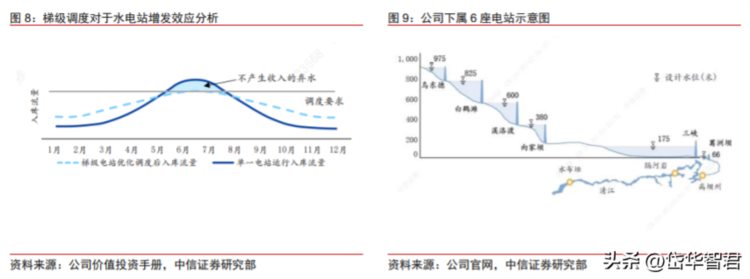

梯级联合调度及库容调节效果显著 对于水电而言,可以通过联合调度实现梯级水库效益最大化。由于水电站的库容有限, 在汛期大量来水阶段通常需要进行泄洪,从而浪费部分水能资源,因此流域来水的不确定 性以及季节性波动差异将显著影响水电站全年实际发电能力和盈利能力。

随着流域多级水 电建设,通过调水:调节径流,蓄丰补枯及拦洪滞洪错峰;调电:根据电网负荷需求与水 库来水情况,调节电站发电,保障电力和电量供应;调电价:根据负荷高峰和低谷电价差 异、不同电站电价差异、送电区域不同电价差异进行调节,对流域内的梯级水库进行联合 调度。最终通过联合调度,达到减少水库弃水、提升平均运行水头、提高水资源利用效率 和增加梯级电站发电量的目的,实现梯级水库综合效益最大化。 从历史经验看,联合调度对公司电量带来明显积极影响。

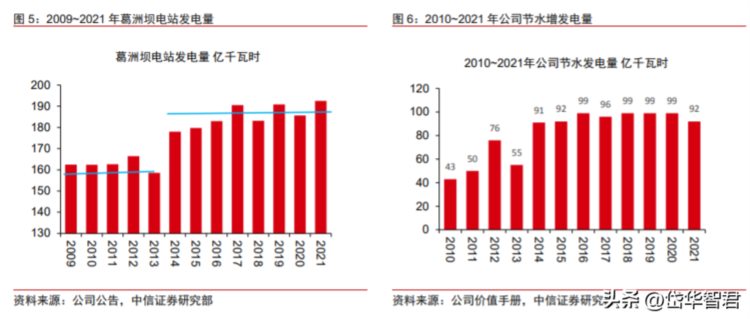

历史上,随着溪洛渡及向家 坝两座电站在 2014 年 6/7 月全面投产,公司开始实现 4 级电站联合调度,受益于联合调 度带来的积极影响,位于下游的葛洲坝电站发电量从 2009~2013 年的年均约 160 亿千瓦 时,提升至 2014~2021 年的年均约 190 亿千瓦时,增幅超过 10%。通过 4 库联调实施优 化调度,根据公司测算,在溪洛渡及向家坝两座电站投产后,公司 2015~2021 年的节水 增发电量稳定在年均 100 亿千瓦时附近。

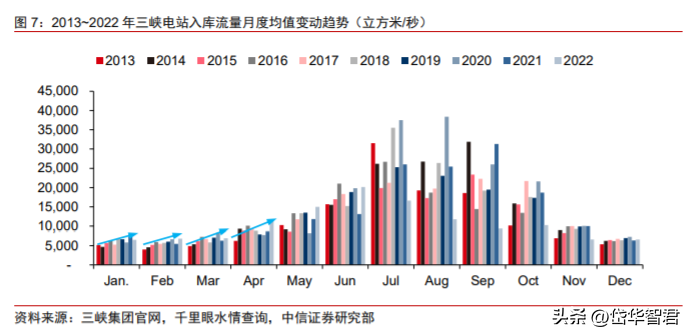

从公司三峡电站 2013~2022 年的月度入库流量均值看,尽管流域降雨在各年间有不 同程度波动,但在四库联调的积极影响带动下,三峡电站在枯水期的 1~4 月的入库流量呈 现较为明显的趋势上升态势,枯水期发电能力也得到了有效提升。

随着乌东德、白鹤滩电站分别于 2021 年 6 月、2022 年年 12 月实现全面投产发电, 公司从原来的 4 库联调进一步升级至 6 库联调。公司下属 6 座电站均位于水力联系密切的 同一流域,通过合理制定梯级电站群的汛前水位消落和汛后蓄水策略,预计 6 库模式下调 度优化带来电量增发效果将更加突出。

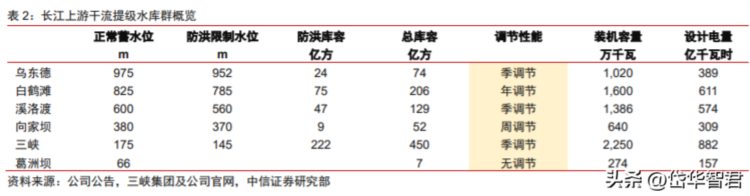

近期投产的白鹤滩及两河口电站均为大库容、年调节能力电站,后续库容调节有望对 于公司位于长江下游的 4 座电站枯水期发电能力带来积极影响。白鹤滩电站拥有超过 100 亿立方米的大容量调节库容,且具有年调节能力;与此同时,位于雅砻江的两河口电站已 经于 2022 年初全机组投产,该电站同样拥有调节能力超过 100 亿方的年调节能力。展望 未来,随着联合调度能力的进一步增强以及上游大型年调节能力水库的投产,预计公司的 溪洛渡、向家坝、三峡、葛洲坝等 4 座电站的枯水期出力将会得到进一步提升,推升公司 的水资源利用效率和盈利能力。

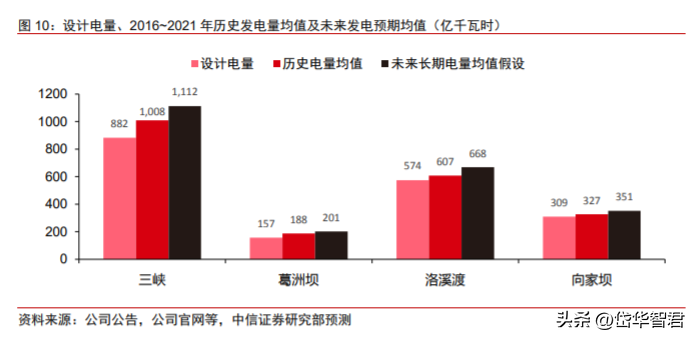

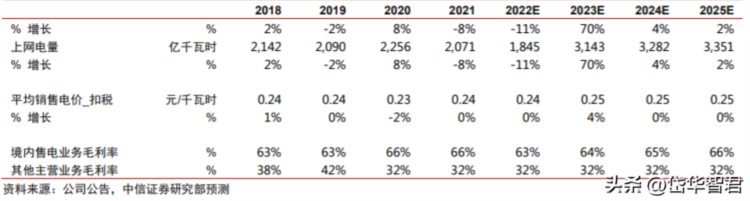

发电潜力再次提升,上调电站长期电量预期均值假设 从经营数据看,三峡、葛洲坝、溪洛渡及向家坝四座电站近年的实际发电量,均已经 超过各自的设计电量。随着乌东德在 2021 年 6 月以及白鹤滩电站在 2022 年 12 月分别实 现全面投产,公司从原来的 4 库联调升级至 6 库联调,叠加白鹤滩及两河口电站均具有年 调节能力且调节库容均约 100 亿立方米的积极影响,我们预计溪洛渡、向家坝、三峡及葛 洲坝四座电站的发电能力维持在高水平将得到进一步保障,且发电量多年均值有望再上新 台阶。 我们相应分别上调公司下属的三峡、葛洲坝、溪洛渡、向家坝电站的多年发电预期均 值至 1,112/201/668/351 亿千瓦时,较上述电站 2016~2021 年历史发电量均值,分别增加 103/14/61/24 亿千瓦时,合计增加 202 亿千瓦时。

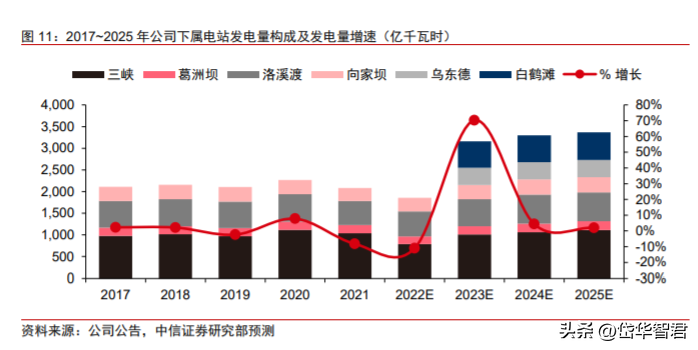

在考虑电站收购的积极影响及上调下游电站长期发电量预期假设后,我们预计公司 2023~2025 年发电量分别为 3,162/3,301/3,370 亿千瓦时,同比增长 70%/4%/2%。

▍ 短中期看注入及财务节约,长期看电改及对外投资

负债率及融资成本下行均有空间,优化结构贡献 25 亿元 根据公司公告披露,截止 2022H1,作为乌东德及白鹤滩电站的运营主体,云川公司 负债规模高达 1,873 亿元,资产负债率达到 76.6%,而同期上市公司的负债率为 44.9%。 根据公司价值投资手册披露,公司认为自身较优的负债率区间为 45%~55%,假设按照 50% 目标负债率测算,意味着在云川公司并表后,公司债务偿还空间约为 600 亿元,按照 4.0% 的债务成本测算,偿还债务可释放约 25 亿元的利润空间。 2021 年,公司财务费用 47.5 亿元,期末有息负债规模 1,120 亿元,对应综合融资成 本为 4.1%,相比 2018 年的 4.5%已经下降 40 个 BP。在利率不断下行的环境下,公司最新发行的公司债发债利率已经降低至 3.0%附近,这意味着公司后续有望通过债务置换等 优化结构,公司综合融资成本仍有较大的下行空间。

乌白注入及 6 库联调等贡献利润增量约 100 亿元 乌东德、白鹤滩水电站均为国家重点能源工程和“西电东送”骨干电源,其中乌东德电 站主要外送广东、广西等省,白鹤滩电站外送江苏、浙江等省,外送消纳地均属于经济发 达省份。乌东德及白鹤滩大型水电项目的消纳保障性极强,电网均安排了优先电量消纳计 划,超出优先电量部分在电站属地电网公司按照市场化方式消纳。 我们假设乌东德及白鹤滩电站的综合上网含税均价分别为 0.29/0.31 元千瓦时。

经国 家价格主管部门协调,乌东德电站优先发电计划电量的上网电价已经协商明确,2020 年 度及 2022 年 1~11 月,乌东德水电站优先发电计划电量的含税均价分别为 0.31 元/千瓦时 及 0.29 元/千瓦时。参考历史电价,我们假设乌东德电站未来综合售电含税均价稳定在 0.29 元/千瓦时。

根据国家能源局关于白鹤滩水电站电能消纳有关意见,白鹤滩水电站电量留存 四川及云南的电量规模分别为 100/40 亿千瓦时,其余电量外送浙江、江苏进行消纳。白 鹤滩电站的正式送电价格目前还在协商中,根据江苏省发改委 2022 年底公布的《关于明 确 2023 年三峡集团白鹤滩电站送苏电价水平的通知》,白鹤滩电站 2023 年送江苏落地电 价为 0.4388 元千瓦时,超出省内火电标杆电价 0.0478 元/千瓦时。按照 7%的线损、0.07 元的特高压直流输配电价和 0.01 元的省网输配电价的估计扣除,我们估计白鹤滩电站送江 苏上网电价为 0.33 元/千瓦时,考虑浙江省经济水平和电价承受能力和江苏基本一致,以 及白鹤滩电站部分留在四川及云南省内的市场交易电量,我们假设白鹤滩单电站的综合上 网含税均价为 0.31 元/千瓦时。

预计乌东德&白鹤滩电站注入及 6 库联调合计贡献利润增量约 100 亿元。按照我们的 上述电价假设和乌东德、白鹤滩电站的设计发电能力,我们预计乌东德及白鹤滩电站在 2023~2025 年对公司的盈利贡献分别为 69/71/71 亿元。根据上述我们对三峡、葛洲坝、 溪洛渡及向家坝等 4 座电站长期电量预期的上调,我们预计 6 库联调后电量增发对公司 2024~2025 年的净利润贡献分别为 28/38 亿元。我们预计公司 2025 年净利润增至 380 亿元。在资产注入、财务费用节约、6 库联调 及库容调节的电量增发、投资收益增加等一系列因素的推动下,我们预计公司 2023~2025 年净利润分别为 326/354/382 亿元,2021~2025 年复合增速为 10%。

构建全国电力市场体系或成公司电价重估关键推手 目前水电西电东送电量普遍采用优先消纳的保量保价合同价格模式,定价机制尚未市 场化。公司下属电站中,除葛洲坝电站在湖北省内消纳外,其余 5 座电站均以跨省跨区、 点对网形式送往东部沿海省份及部分中部省份消纳。从我们的测算结果看,溪洛渡及向家 坝电站的外送水电落地电价普遍低于落地省的火电标杆电价约 0.04 元/千瓦时,低于落地 省的当前市场交易电价约 0.10 元/千瓦时。

2022 年 1 月,国家发改委发布了《关于加快建设全国统一电力市场体系的指导意见》, 提出 2025 年全国统一电力市场体系初步建成,2030 年全国统一电力体系基本建成的目标。 其中在跨省跨区计划电量方面,《指导意见》提出按照先增量、后存量的原则,逐步将跨 省跨区优先发电计划从量价固定的购售电协议,转化为由市场机制决定量价的政府授权合 同,加强跨省跨区与省内市场在价格形成机制等方面的动态衔接。

我们认为,随着全国电力市场体系建设逐步完善,跨省跨区优先发电计划在价格机制 方面将逐步及时反映落地省的省内市场供需形势并体现其绿色价值。结合当前明显偏低的 外送水电价格以及国内向清洁能源转型的时代大背景,我们认为外送水电电价将随着全国 电力市场体系逐步完善而出现价格上涨,公司电价中长期角度看具备向上重估的动能。水风光一体化及抽蓄等引领对外投资 多年以来,公司通过调节投资收益来平滑主营业绩波动。

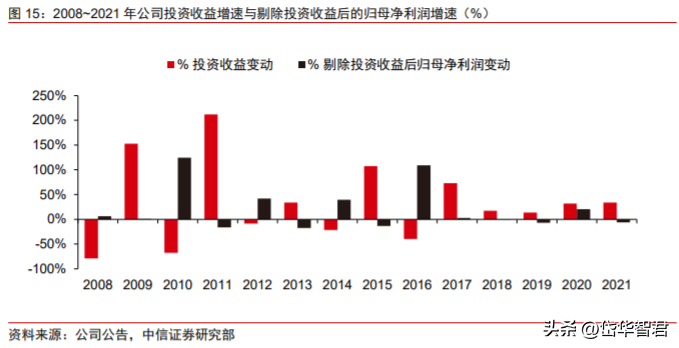

即使对拥有梯级调度和库容 调节能力的龙头水电而言,其仍然无法完全平滑来水对电量的影响。需要采用将处置对外 投资并获取一次性投资收益作为平滑业绩的手段,在来水偏枯、发电主营业绩承压的年份 通过如处置对外投资资产等方式调节投资收益,使得投资收益通常出现“补偿式”上升。 2009~2018 年,公司投资收益变动与剔除投资收益后的主营业务利润变动的反向波动特征 异常明显,通常在公司主营发电业务利润同比下滑的年份,投资收益出现同比提升,以丰 补欠的特征异常明显。

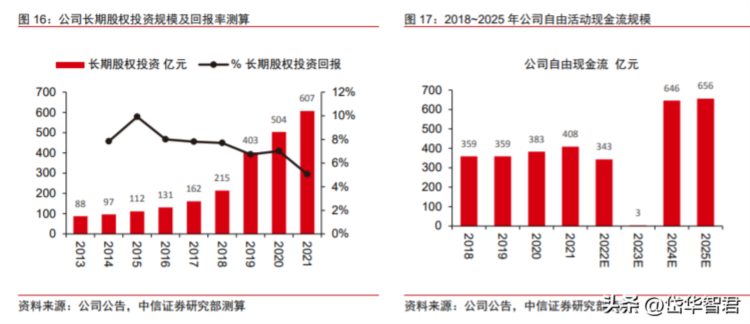

公司对外股权投资回报较高而且稳定。充沛的自由现金流使得公司在高比例分红后, 仍有大量资金可对外投资,公司 2021 年末的长期股权投资已经累积到 607 亿元。从投资 回报效果看,剔除疫情期间数据后,公司 2013~2019 年的对外投资收益率长期稳定在 6%~10%的区间内,和公司同期主业 6%~9%的总资产报酬率(ROA)基本接近。 在流域开发空间减小的情况下,上市公司水电主营发展空间面临收窄,要想维持中长 期发展和提升股东回报,公司有望利用充沛的现金流,加强对外投资,公司有望延伸发展 为“水电主营+对外投资”的双翼驱动模式。中长期来看,水电公司的对外投资将逐步从简单 的业绩平滑手段转变为开始具备重要战略价值,这也意味着,在维持合理的财务杠杆与稳 定的派息政策之外,对现金流的运用成效或将成长为主导水电公司间中长期价值分化的新 核心要素。

水风光一体化、抽水蓄能、综合能源引领公司对外投资,在能力圈范围寻找优质标的, 持续为股东创造价值。在坚持做强做优水电主业的同时,公司正在推进金沙江下游风光水 储一体化可再生能源开发,深入开展水风光互补的运行调度研究;发挥自身大水电运维核 心能力,高质量布局和推进抽水蓄能业务发展;推进智慧综合能源业务,积极布局“源网荷 储”一体化发展。

2022 年 10 月,总装机规模 140 万千瓦的甘肃张掖抽水蓄能电站已经获 得甘肃省发改委核准,该项目为国家《抽水蓄能中长期发展规划(2021—2035 年)》“十 四五”重点实施项目。从投资领域看,上述投资领域和公司电力主业有较好的关联度,属 于公司能力圈范围且均属于重资产稳定回报类投资,未来预计公司对外投资仍能持续不断 为股东创造价值。

▍ 长期分红价值典范,当前时点股息率吸引力突出

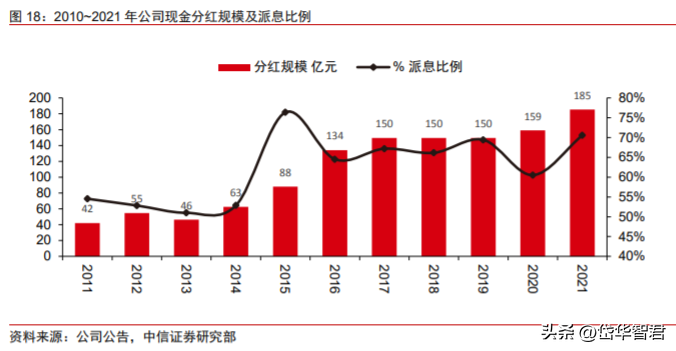

公司经营稳定、财务报表扎实稳健,利润及现金创造能力突出,多年来持续通过高比 例现金分红方式和股东分享经营成果,在资本市场树立了良好的价值蓝筹形象。在 2016 年公司完成溪洛渡及向家坝资产注入后,公司修改公司章程,规定对 2016~2025 每年度 的利润分配按每股不低于 0.65 元进行现金分红,对 2021~2025 年每年度利润分配按不 低于当年实现净利润 70%进行现金分红。

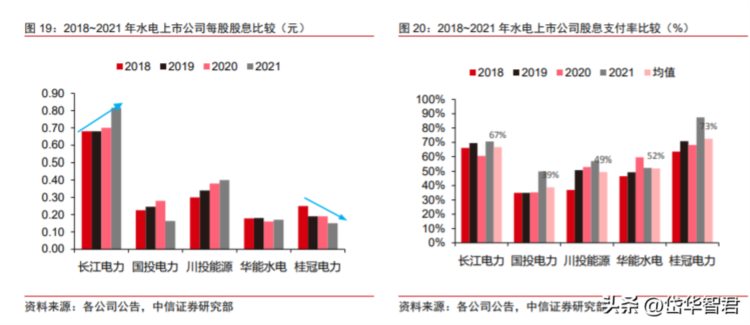

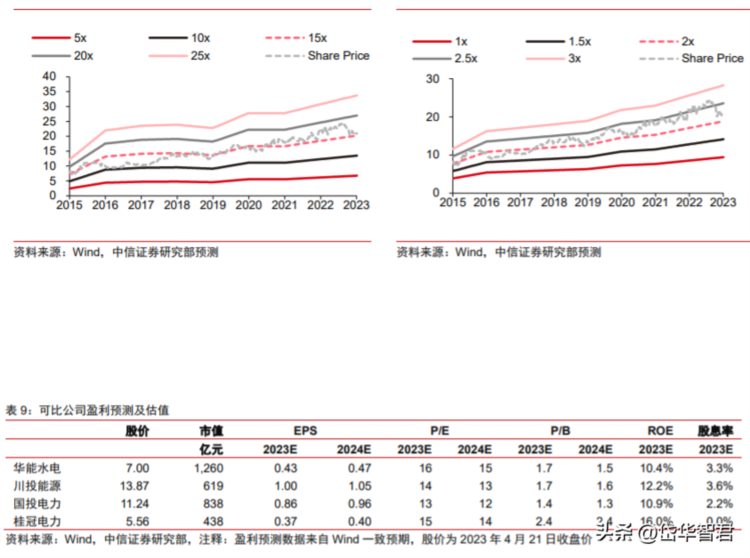

相比其他水电上市企业,公司的派息比率较高且 DPS 稳定性强。2018~2021 年,公 司股息支付比率均值为 67%,明显高于同为龙头水电上市公司的国投电力、川投能源和华 能水电,仅次于桂冠电力。需要注意的是,尽管股息支付比率均值略微低于桂冠电力,但 是此期间公司每股股息(DPS)的稳定性要明显高于桂冠电力。

按照我们对公司 2023~2025 年归母净利润的预测和公司承诺的 70%现金分红比例, 预计公司 2023~2025 年的每股股息(DPS)有望达到 0.93/1.01/1.09 元,该派息对应当 前股价(4 月 21 日收盘价 21.06 元/股)所隐含的股息率分别为 4.4%/4.8%/5.2%,在国内 利率环境下具有很强的吸引力。

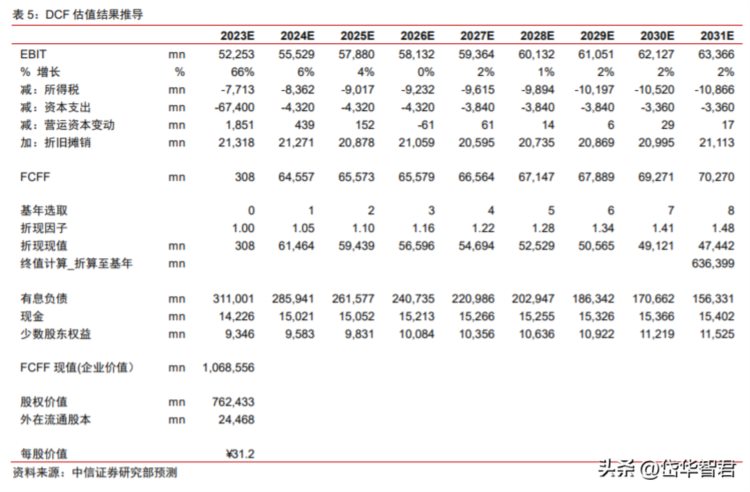

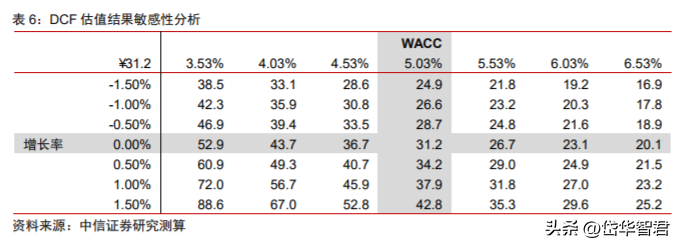

▍ DCF 估值结果约 7,600 亿元

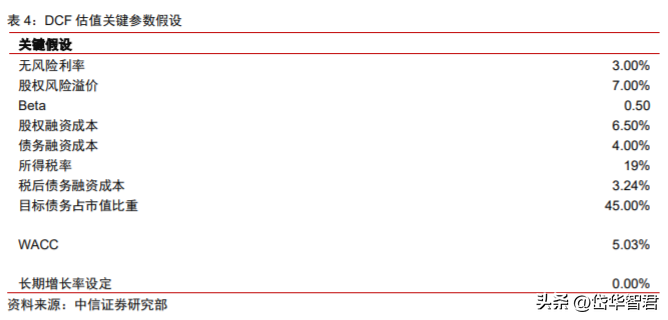

公司作为国内龙头水电,其商业模式简单清晰,业绩稳定且可预测性强,因此其高度 适用现金流折现法进行估值。我们假设无风险利率 3.0%,股权风险溢价为 7.0%,贝塔为 0.5,债务融资成本为 4.0%,计算得出公司加权平均资本成本(WACC)为 5.03%。

我们选择 2023~2031 年为显性预测期,假设长期增长率为 0.0%,采用 DCF 估值法 得出公司合理内在价值约 7,600 亿元,对应每股 31.2 元/股。

从敏感性分析看,DCF 估值结果对于 WACC 较为敏感,WACC 变动 50BP,DCF 结 果相比基准假设下的结果波动约 15%。

▍ 风险因素

来水不及预期风险。公司梯级电站均分布在长江中上游及金沙江下游,发电量与长江 流域来水密切相关,流域来水的不确定性和上游新建水电工程蓄水,对公司电力生产及发 电量均可能产生一定影响。

电价大幅下降风险。目前国内正在推进新一轮电力体制改革,放松政府在电力领域管 制力度,深入推进中长期交易、辅助服务市场、现货市场等,还原电力商品属性,公司需面对外部环境不确定性带来的影响增加,可能阶段性出现需求大幅下滑或改革政策冲击等 原因导致的电价大幅下降风险。

投资管控风险。在全球经济增长趋势放缓和国内经济结构调整的背景下,受国内外政 治、经济、重大自然灾害、资本市场变化、市场竞争加剧等多种因素影响,对外投资难度 加大,投资收益可能低于预期。投资完成后,存在地域、文化、制度、思维等方面差异, 并购项目也面临一定的管控和文化融合风险。

需求大幅下滑影响电量消纳风险。公司下属电站均有国内龙头水电,低成本且清洁的 属性以及电网西电东送优先消纳的保证,使得公司多年来消纳形势良好,但是仍有可能出 现如宏观经济大幅下滑等因素导致的公司电量消纳受限风险。

税收优惠政策风险。公司溪洛渡、向家坝等下属电站位于西部地区,享受西部地区 15% 的所得税率优惠政策,税收政策调整可能导致公司税率上升。 利率及汇率波动风险。为满足水电站开发建设,公司通常需要大规模债务融资,业务 属于典型重资产经营模式,可能面临利率波动带来融资成本上升压力。此外,公司在境外 也拥有业务,汇率波动对对公司可能也会产生影响。

盈利预测关键假设

随着公司成功完成乌东德及白鹤滩电站的资产收购工作,公司境内水电控股装机容量 将从注入前的 4,550 万千瓦在 2023 年初增至 7,170 万千瓦,我们预计公司 2022~2024 年 的境内水电装机规模分别为 4,550/7,170/7,170 万千瓦; 2022 年国内西南地区来水极度偏枯影响公司当年发电量,随着流域降雨恢复正常化、 乌东德及白鹤滩电站在 2023 年初完成收购以及 6 库联调带来的积极影响,我们预计公司 2023~2024 年发电量分别为 3,162/3,301 亿千瓦时,同比增长 70%/4%; 公司三峡、葛洲坝等 4 座电站的历史平均销售电价稳定在 0.24 元/千瓦时左右,假设 上述电站的销售电价未来仍然稳定。

参考乌东德电站 2020~2021 年销售电价,假设乌东 德电价在 2023~2024 年仍能稳定在 0.29 元/千瓦时。考虑白鹤滩电站投资成本较高、国内 电力整体供需形势较为紧张、白鹤滩送江苏落地电价 0.4388 元/千瓦时较省内标杆电价 (0.3910 元/千瓦时)超出约 0.05 元/千瓦时等因素,我们预计白鹤滩平均上网电价稳定在 0.31 元/千瓦时,在公司下属电站中相对较高。综合各电站上网电价预测,我们预计 2022~2024 年公司平均扣税上网电价为 0.24/0.25/0.25 元/千瓦时。

——————————————————

报告属于原作者,仅供学习!如有侵权,请私信删除,谢谢!

报告来自【远瞻智库】