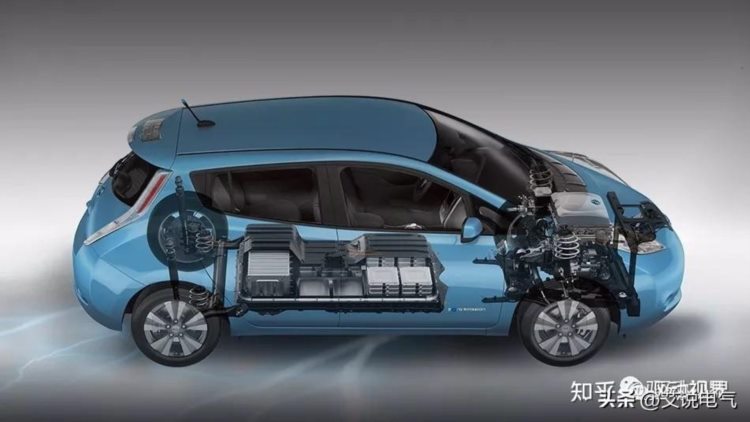

驱动用电机是新能源汽车的核心组成部分,直接影响汽车的主要性能。

新能源汽车驱动电机分类

新能源汽车驱动电机包括永磁同步电机、交流异步电机、直流电机、开关磁阻电机,其中,永磁同步电机、交流异步电机已成为乘用车领域主流选择。

图表1:按用途划分

新能源汽车增长趋势

随着新能源汽车技术的不断更新发展及国家政策的大力支持,消费者对新能源汽车认同度不断提高,新能源汽车迎来快速增长期,2022年中国新能源汽车零售量为689万辆,同比增长96%,为全球新能源汽车最大市场。

2018-2022年国内新能源汽车零售量(万辆)

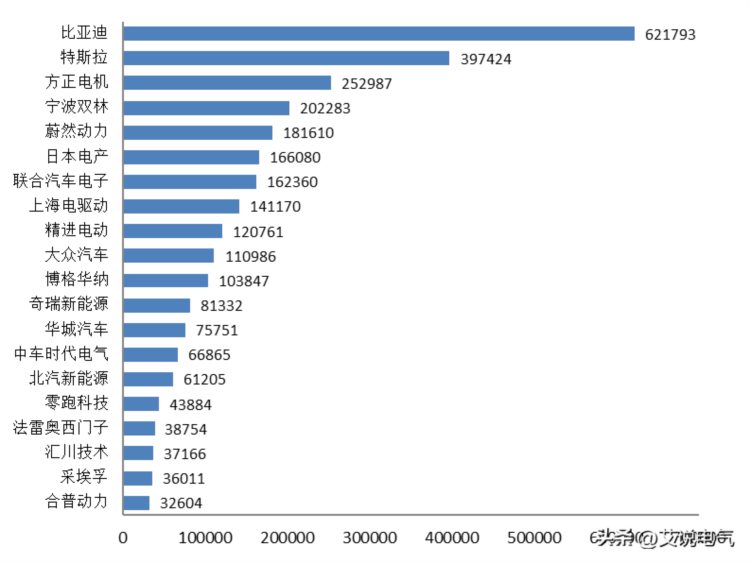

在新能源汽车销量高速增长下,新能源汽车配套驱动电机需求快速释放,2021年,新能源汽车配套驱动电机装机量341.5万台,同比增长142.3%。得益于DM-i等多款爆款车型,比亚迪配套电机量达62.2万台,销量居首,特斯拉累计电机配套量39.7万台,位居第二。而第三的方正电机,凭借宏光MINIEV、小鹏P7等车型的热销,使配套电机达到25万台。

2019-2021年新能源汽车配套驱动电机月度装机量(万台)

双电机效应

新能源双电机四驱车的前后电机独立驱动,动力性强、稳定性高。双电机布局拉大了对传统燃油车的性能优势,成为高端电动车的必备。双电机纯电四驱车总体布置一般为前后轴各一个电机,双倍的电机需求应运而生。2020年双电机乘用车销量达到了14.5万辆,占比11.6%。近年特斯拉、蔚来汽车、比亚迪等高端车型均配置了双电机,近期的U8仰望直接采用了四台独立的驱动电机。

前后轴各配置一个电机

双电机车型配套比例提升强化了驱动电机的需求增速,因而电机行业将从激烈竞争的格局走向全面合作,第三方电机迎来重大机遇。

随着新能源汽车的渗透率跨越式增长及双电机甚至四电机车型配套比例提升,即使新能源汽车电机成本上涨,未来3年新能源汽车电机行业也会迎来量价齐升,显现出叠加规模效应。

海外态势

2020年全球各国积极调整政策,将经济刺激计划更多向新能源汽车产业倾斜。例如欧盟新碳排放法案严格执行车企罚金制度,促使欧洲车企电动化战略转型已经开启。大势之下,2020年全球新能源汽车销量312万辆,同比增长43.36%。其中除我国销量占比36.9%外;欧洲新能源汽车销量136.45万辆,同比增长142%,占比43.66%,两大市场共振,高速增长。

随着产业政策落实到位,新能源汽车将迎来黄金20年,中美欧成为电动化主战场,对燃油车的替代率水平加速上行。2030年之后,各主要国家禁售燃油车,电动车渗透率会带动驱动电机需求再上新台阶。

欧洲主要国家禁售燃油车时间表

技术类型综述

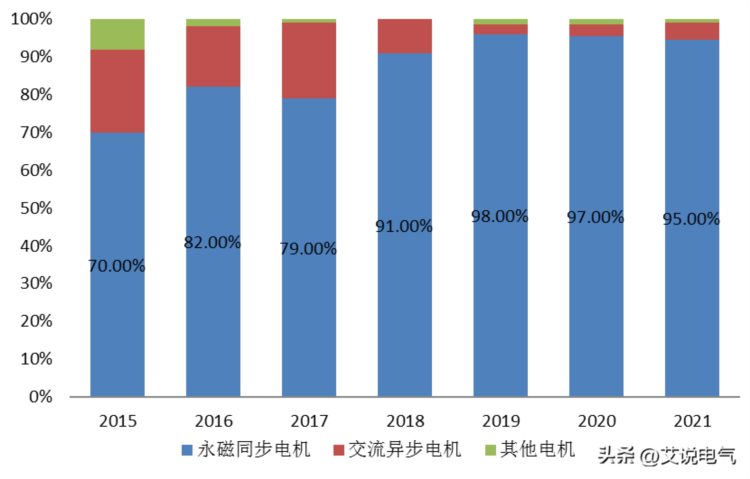

新能源汽车电机包括永磁同步电机、交流异步电机、直流电机、开关磁阻电机,不同电机类型有不同的优劣势。

从行业配套角度看,新能源汽车主要使用的是永磁同步电机和交流异步电机。从装机量角度看,永磁同步电机由于其优异的综合性能,一直占据最高比例。

近几年国内不同类型驱动电机装机占比变化情况

1)永磁同步电机:转子采用永磁体,该结构省去了传统同步电机中的电刷、集电环以 及励磁绕组,减少铜耗,具有高效、高功率密度、体积小优点。

2)交流异步电机(也称交流感应电机):其结构简单、可靠性高、控制技术相对成熟;但异步电机转子容易发热,在高速运行时需冷却,对控制器技术要求较高;且低速性能不好,需要减速机构。由于美国本土缺少生产永磁同步电机的稀土资源,从其国家战略考虑,美国生产的电动汽车大多采用了交流异步电机。

3)直流电机:早期新能源汽车驱动采用。但由于其结构的缺陷,导致其对使用环境要求高、寿命短、保养困难。随着技术进步,目前已基本被交流电机取代。

4)开关磁阻电机在结构上没有永磁体、电刷和滑环等零部件,其具有结构简单、制造成本低、适于高速运行等优点。但其扭矩性能低,转矩脉动和噪声水平大,因此在新能源汽车中的开发与应用受到限制。

新能源汽车驱动电机总成主要技术路径比较

项目 | 永磁同步电机 | 交流异步电机 | 直流电机 | 开关磁阻电机 |

功率密度 | 高 | 中 | 低 | 较高 |

峰值效率(%) | 95-97 | 90-95 | 85-89 | 通常小于90 |

符合效率(%) | 85-87 | 90-92 | 80-87 | 78-86 |

转速范围 (r∕min) | 4000-16000 | 12000-20000 | 4000-8000 | 可达15000以上 |

可靠性 | 好 | 好 | 一般 | 好 |

结构坚固性 | 一般 | 好 | 差 | 优秀 |

外形尺寸 | 小 | 中 | 大 | 小 |

电机重量 | 轻 | 中 | 重 | 轻 |

电机成本 | 较高 | 较低 | 中 | 较低 |

控制器性能 | 最好 | 好 | 好 | 好 |

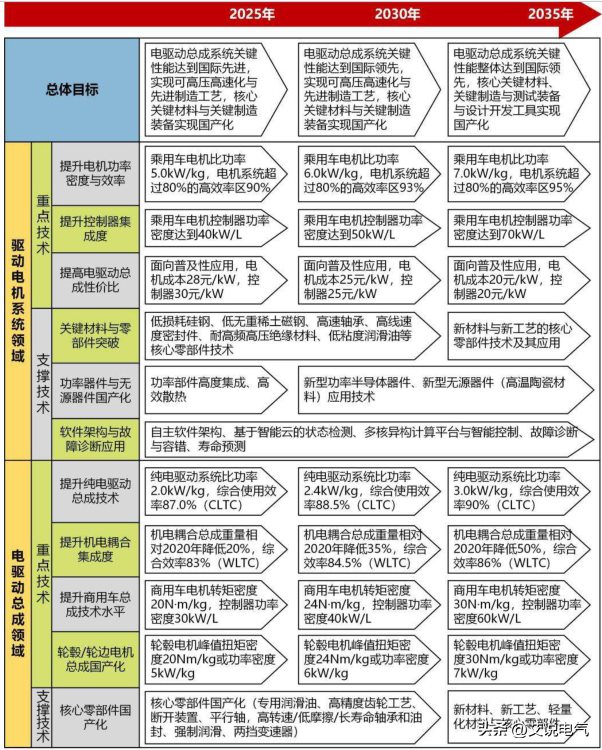

整体发展趋势

新能源汽车驱动电机发展趋势:高功率、小型化、油冷、扁线成为发展方向。而可以减少新能源车电量损耗进而提升续航里程的高功率密度、小型化是核心技术发展需求。

驱动电机系统技术发展规划目标

头部厂商

根据新能源汽车驱动电机企业配套量的高低,以下为业内TOP20的新能源汽车电机厂家。

新能源汽车驱动电机企业配套量(台)

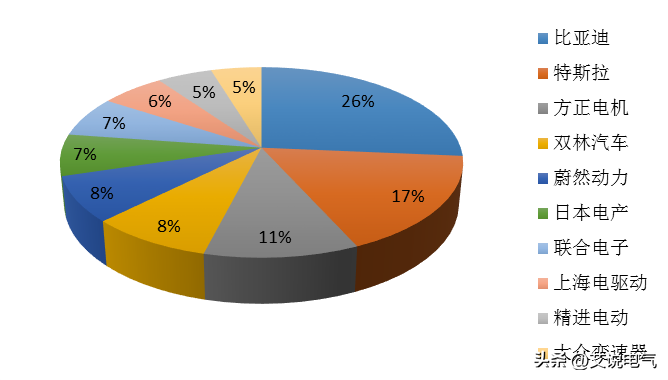

我国新能源汽车驱动电机配套top10市占率情况

总结

在双积分、碳排放、车型进步等多因素推动下,新能源汽车对燃油车替代形成双向反馈,伴随下游需求提升,叠加未来电机性能升级所带来的双电机占比提升,未来新能源汽车驱动电机市场有望迎来黄金增长期。

新能源汽车驱动电机的单价大约为2500元(根据巨一科技招股说明书估算),受益于电机性能的不断提升,国信证券预计2023-2025年,驱动电机的单价有望以每年大约2%的增幅提升,至2025年单价大约为2706元。2025年新能源汽车驱动电机的总装机量为1157万台,电机单价2706元,国内市场规模将达到313亿元。

更多行业动态,快来关注吧>>>