新能源是当前最热门的赛道之一。以风电、光伏、储能为代表的新能源公司,近两年来扛起了A股上市公司业绩高增长的大旗。21世纪经济报道记者统计发现,2022年,上述三大新能源板块业绩整体报喜——报告期内,“风光储”A股公司合计实现营业收入超1.5万亿元,归属于上市公司股东的净利润逾1780亿元,同比实现稳步增长。

而2023年一季度,“风光储”板块之间的业绩表现有所分化。光伏、储能板块依然维持较快的增速,风电板块却因困囿于风机“价格战”的烦恼,不少头部企业一季度净利润下滑。

不可否认的是,受益于“双碳”目标带来的需求提振,“风光储”赛道未来的成长空间十分明确,各自的市场规模均突破万亿。但各行业内部之间的激烈竞争,注定这必然是一场“淘汰赛”。

风电:“价格战”挤压,利润表现迥异

2022年,风电行业面临诸多新的变化。在政策层面,风电产业与光伏产业同为“新能源”行业最耀眼的双子星,继续维持着快速增长。但“平价时代”的到来以及“价格战”的持续,让风电行业“厮杀”的势头更加明显。风机价格屡创新低,原材料成本却没有随之下降,风电整机厂商的日子不太好过。

在同样的行业背景下,不同的业务侧重点让龙头风电整机厂商们,交出了迥然相异的财报数据。

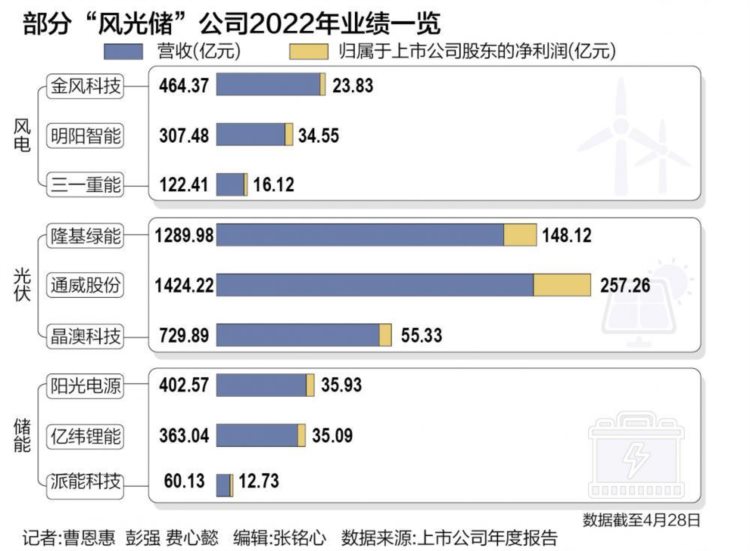

4月28日晚间,明阳智能公布了2022年经营业绩。报告期内,明阳智能实现营收307.48亿元,同比增长12.98%;归属于上市公司股东的净利润为34.55亿元,同比增长9.4%。在财报中明阳智能也表示,公司营收规模增长的主要原因是电站产品销售收入的增加。

稳坐国内风电整机商头把交椅的金风科技,2022年营收和净利润都显著下降。财报数据显示,金风科技2022年营收464.37亿元,同比下降8.77%;归属于上市公司股东的净利润23.83亿元,同比大降36.12%。

2022年,风机及零部件销售业务营收占金风科技总营收的70.12%,风电服务和风电场开发占比分别为12.16%和14.88%。

运达股份则实现了增长,主要经营指标创历史新高。报告期内,该公司实现营收173.84亿元,同比增长7.57%;归属于上市公司股东的净利润6.17亿元,同比增长5.12%。运达股份去年大容量机组占比显著提高,在海上风电业务和海外业务拓展方面都取得了突破。总体来看,去年运达股份风电机组毛利率与2021年基本持平,为17.10%;发电业务毛利率下降29.24个百分点,为55.68%。

由于海上风电补贴退坡,电气风电业绩不佳,陷入巨额亏损。2022年,电气风电营收大降48.61%至120.75亿元,亏损3.38亿元,同比大降166.68%。

电气风电表示,2022年电气风电部分市场区域销售订单交付受到物流运输、项目现场建设进度等因素影响,未能按计划实现产品销售收入,造成营收同比大幅下降。

在利润方面,电气风电则受到了风电新订单价格走低和成本无法快速下降的影响。电气风电将新接产品销售订单的预计亏损超过已计提存货跌价准备的部分,确认为其他流动负债共计6.8亿元,进一步减少了公司的营业利润。

三一重能此前公布的业绩快报显示,公司2022年实现营收122.41亿元,同比增长20.07%;实现归母净利润16.12亿元,同比微增0.58%。

国家能源局公布的数据显示,2022年中国风电累计装机容量约3.7亿千瓦,同比增长11.2%。

2022年,国内各相关部门相继出台多个可再生能源、绿色转型相关方案及规划,继续引导可再生能源及非化石能源发展,风光大基地建设被多次强调。国内风电行业继续朝向大兆瓦机型迈进,风电高端装备制造研发能力取得重要突破。此外,海上风电也成为行业竞争的焦点,行业竞争者开启深远海风电的探索和争夺。

光伏:去年营收1.3万亿,今年有望再创新高

承袭近些年来高速发展的趋势,2022年,我国光伏产业产值(不含逆变器)突破1.4万亿元,创下历史新高。

根据21世纪经济报道记者统计,截至发稿时,88家A股光伏公司2022年合计实现营业收入1.32万亿元,同比增逾89%;实现归属于上市公司股东的净利润为1589.95亿元,同比增幅逾90%。值得一提的是,另据一季报披露的经营数据,上述公司今年前三个月实现营业收入和归属于上市公司股东的净利润分别达到3016.48亿元、459.19亿元,同样较2022年同期实现大幅增长。

对于光伏板块而言,2022年是一个重要的历史节点。在2022年,在全球光伏新增装机规模激增的背景下,A股光伏公司整体的净利润也首次突破千亿元大关,并且超过2020年和2021年两年之和。

尤其是下游组件厂商,净利润增速集体发力。

硅料依然是去年最赚钱的环节。通威股份、大全能源、协鑫科技(注:H股)、新特能源(注:H股,但为A股特变电工的控股子公司)四大硅料巨头企业2022年合计实现归属于上市公司股东的净利润742.26亿元。这其中,通威股份2022年实现归属于上市公司股东的净利润为257.26亿元,同比增长217.25%;大全能源则实现归属于上市公司股东的净利润为191.2亿元,同比增长234.06%。

得益于过去一年,硅料价格整体维持着较高的水平,头部硅料企业量价齐升。但到了今年一季度,随着硅料价格整体下滑,头部硅料厂商利润增速有所放缓。例如,通威股份报告期内实现归属于上市公司股东的净利润为86.01亿元,增速降至65.59%。

2022年A股光伏板块盈利能力改善最为明显的要数中下游的电池和组件环节。

电池环节的利润改善可从爱旭股份的财务数据得到体现。该公司2022年实现营业收入350.75亿元,同比增长126.72%;实现归属于上市公司股东的净利润为23.28亿元,扭亏为盈。大尺寸PERC电池盈利修复,是该公司去年业绩得以改善的主要原因。

组件厂商净利润集体大幅增长亦是另一大看点。2022年,隆基绿能、晶科能源、天合光能、晶澳科技四大组件巨头保持着出货量领先的竞争格局,而在垂直一体化模式的影响下,这四家组件企业盈利能力明显好于2021年。财报显示,隆基绿能、晶澳科技、天合光能、晶科能源去年分别实现归属于上市公司股东的净利润为147.79亿元、55.33亿元、37.11亿元、29.47亿元,尤其是晶澳科技、天合光能、晶科能源这三家组件企业,去年净利润均实现翻倍式增长。

实际上,今年一季度上游硅料价格的下滑为下游组件厂商继续提升盈利空间打下基础,天合光能、晶澳科技等组件厂商的净利润再度实现翻倍式增长,分别达到17.68亿元、25.82亿元,同比增幅均超过200%。

“受益于上游硅料价格下降,各组件企业垂直一体化程度的提升,组件龙头企业的盈利改善趋势已经确定。”一位券商分析师告诉21世纪经济报道记者,2023年,光伏产业链下游环节盈利能力的提升几乎势在必行。

与此同时,当今年吹响“新增百吉瓦”装机号角后,整个光伏行业的经营状况有望再上一个新台阶。

储能:业绩红利兑现,海外市场毛利率高

在国内大型储能和海外市场需求的共振之下,储能的业绩红利正在逐步兑现。

多家储能上市公司发布的2022年年报及2023年一季报显示,整体来看,多数储能赛道上市公司业绩高增,部分公司归属于母公司股东的净利润同比增长甚至超过100%。

电池是储能行业最具看点的环节。

尽管宁德时代的储能电池系统销量年报中未明确,但根据SNEResearch统计,2022年,宁德时代的储能电池出货量53GWh,同比增长212%;其全球份额由2021年的38.3%提升至2022年的43.4%。

亿纬锂能的储能业务即将与动力电池业务并驾齐驱。2021年亿纬在储能电池领域排全球第六,去年跃升至第三的位置。2022年亿纬锂能的出货约9.5GWh,同比大增850%。尽管出货量不及宁德时代,但增速迅捷。另一边,今年一季报显示,亿纬锂能的储能业务高增速仍在持续。具体来看,储能电池业务在2023年第一季度实现了超过30亿元的收入,同比增长接近200%,环比基本持平。

鹏辉能源转型储能收获显著成效,报告期内,该公司的储能业务收入尤其是户储业务收入同比大幅增长,占总收入比例也大幅提升至54%。储能出货量继续排名行业前列,根据中关村储能产业技术联盟(CNESA)数据统计,公司2022年度储能全球市场出货量排名前五、户用储能出货量排名前二。

2022年,国内大储装机规模放量的同时,欧洲户储市场需求旺盛,美国大储及户储装机规模也在保持快速增长,国内外储能需求提振为赛道股带来业绩“底气”。这其中,储能逆变器厂商出货量更是大幅提升。

德业股份、锦浪科技、固德威等逆变器股均受益于光储业务的增长,归属于母公司股东的净利润同比增长均超100%,科士达的增速也达到了75%。

值得一提的是,2022年阳光电源的储能系统业务营收同比增长222.74%,业务占比从2021年的13.00%增至25.15%。作为逆变器“千亿龙头”的阳光电源事实上已入局储能多年,蛰伏许久。过去5年阳光电源储能业务加速度增长,销售收入的复合增长率高达92%。

南都电源在去年实现扭亏为盈。电力储能与工业储能是该公司的两大主要业务收入来源。公司表示,产品供不应求,储能行业驶入发展快车道。

而从财报来看,国外储能市场的毛利率显著高于国内。南都电源2022年的国外业务毛利率为13.35%,远高于国内毛利率3.36%。

另一边厢,境外收入也一直是派能科技的主要营收来源。2018年至2021年,该公司海外业务收入比例皆占七成以上,2022年,该公司的海外营收占比甚至高达95.88%。同时,2022年海外毛利率34.99%也远高于国内毛利率的13.91%。

去年,碳酸锂价格高涨为储能电池企业带来业绩压力,以南都电源为例,其毛利率表现显著下滑,电力储能的毛利率为13.64%,同比下降13.52个百分点;工业储能的毛利率为4.08%,同比下降8.96%。这并非个例,宁德时代2022年的毛利率17.01%,同比下降11.51%。到第一季度,公司综合毛利率回暖到21.3%。

今年以来,碳酸锂价格一路回落,且在4月18日出现首轮反弹,出现了产业“拐点”信号。高工储能(GGII)的分析认为,“动力领域的锂电产业链发展正在从大开大合走向平滑发展周期。这种稳定的产业发展格局传递到上游,2023年碳酸锂价格也会基本保持稳定。”

更多内容请下载21财经APP

上一篇:40只股票被实施退市风险警示

下一篇:南海购新能源车最高补贴2.3万