隔壁韩国的房价,突然崩盘了。

房价已经连跌9个月,首尔部分房子,价格已经跌了3-4成,成交量更是暴跌超7成。

要知道,韩国房价曾经是神一般的存在。

多少届总统,因为控不住房价道歉。

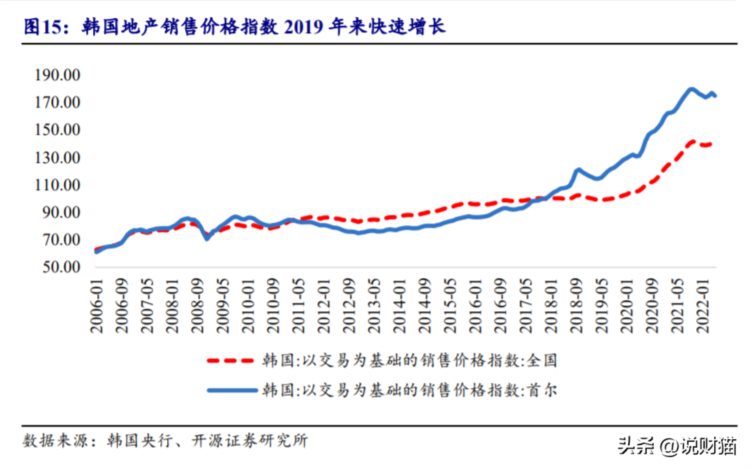

过去5年,韩国房价整体涨了80%。

首尔的房价甚至涨到15万人民币一平,全球仅次于我国的香港;

其他的一些外围区域,房价也涨到了7万一平,比北上广更贵。

似乎毫无预兆,韩国房价突然跌下神坛。

这到底是怎么一回事?

来,先关注,我们展开说!

说财猫一只懂财经的喵~666篇原创内容

公众号

“传贳(shì)房”,韩国房地产的“鱿鱼游戏”?

事情要从韩国独特的“传贳(shì)房”说起。

在韩国,租房有两种模式。

一种和我们租房基本相同,先交保证金,然后根据协定每隔一段时间交房租给房东。

另一种就是“传贳房”,也称“全租房”,韩国特有。

租房前,租客需要给房东交一笔高昂的押金——通常是要租房子总价的50%,最高可达房子总价的60%-80%。

交完押金后,租客就能“免费”租住在房子中,除了水电、物业费啥的,不用再付任何租金。

等到租期结束后(通常是2年),押金会被全额退还给租客。

韩剧《请回答1994》片段

听起来是不是有点不可思议?

毕竟,租客都手握这么大一笔保证金了,为什么不直接当成首付来买房,还要租房呢?!

这与韩国年轻人较低的买房意愿有关。

韩国的房价,实在是太高了。买房给完首付之后,还要还贷,韩国物价又高,如果选择买房供楼,严重降低生活质量。

对比之下,年轻人们更愿意选择全租房的模式。不仅节省了租金,也不用被高昂的贷款束缚。

更何况,这么大一笔押金,还有可能是从银行贷回来的。

为了推动全租房的普及,韩国银行专门推出针对全租房的贷款,而且利息远远低于月租房的租金。

也就是说,对于年轻人来说,只要向银行申请全租房贷款,就可以只支付很低的利息就住上房子,何乐而不为?

不要问我韩国的银行为什么愿意这样做,大概是为了大规模发放贷款?

而站在房东的角度,提前拿到的这笔巨款,就可以用作其他投资,继续钱生钱的游戏。

而过去几年间,韩国房价飞涨,最佳的投资途径,当然还是炒房。

于是,他们将从租客手里拿到的押金再变成首付,不断层层加杠杆贷款买房。

这样的模式成就了大量的的房哥房姐。据不完全统计,首尔拥有1000套以上房产的房东就有4人。

就,韩国难道没有限购限贷政策吗?摔!

大量的炒房客入市,也助推了韩国房价的节节走高。

是不是有点深房理那味?!

只不过,韩国比我们更狠,他们连租客都给加杠杆!

等于一套房,其实是双杠杆!

房东加杠杆,租客加杠杆。

本来,如果房价一路走高,全租房贷款的利息如果一直保持低息的话,这样的滚雪球模式是可以一路玩下去的。

问题就出在,从2022年4月份开始,韩国央行紧跟美联储步伐,开始加息。

韩国央行连续7次加息,创下历史记录,房贷利率也随之升高,背负巨额房贷的房东们面临巨大还贷压力。

与此同时,随着利率走高,越来越多的租客选择从传贳房转向普通的月租房。去年,韩国租赁合同中,月租房的数量首次超过了全租房。

寻找新租户越来越难,之前的租赁合同又马上到期了,要把押金还给新租户。

再加上还房贷的压力,房东不得不忍痛降价抛售房产,这又进一步助推了房价的下跌。

当然,经济萎靡、出生率下降等原因,也是韩国房价下跌的助推剂。

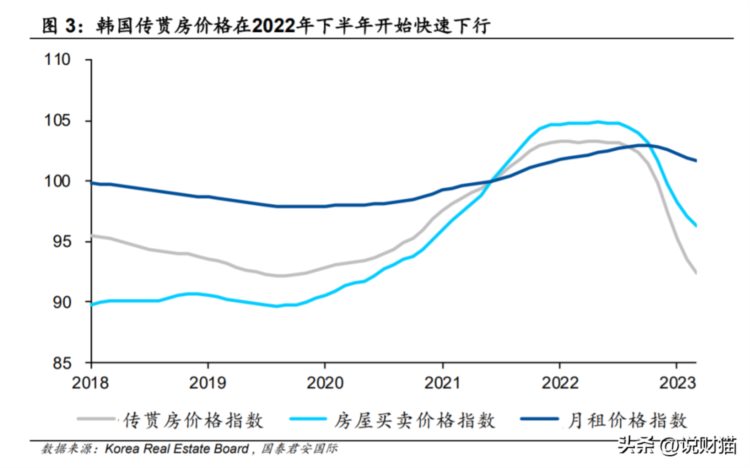

最终,泡沫破灭,韩国房价面临崩盘。

韩国崩盘会传染吗

他山之石,可以攻玉。

那么,韩国房价崩盘,对我们有没有借鉴意义呢?

还是要了解韩国房价崩盘的深层次动因。

首先,韩国是一个城镇化率较高的国家。过往10年,韩国城镇化率都在81%到82%之间波动。

反观我国,2022年的城镇化率是65.22%,仍有较大空间。

其次,房地产短期看金融,中期看土地,长期看人口。

从金融的角度来说,我国房子的杠杆率,显然要远远低于韩国全租房模式下的双杠杆率,对应的泡沫和风险也要更低。

从人口的角度来说,韩国的低结婚率和低生育率值得警惕。

韩国的结婚对数,从2011年开始就在不断下跌。

2022年,韩国结婚登记数量下降到19.2万件,打破了50年来的最少记录。

低结婚率带来的是低生育率,韩国人口自2020年开始就已经转负。

2022年,韩国总和生育率下降到0.78,再创新低,在全球垫底。

部分韩国人甚至自嘲,“韩国将是全球第一个自然消失的国家”。

对比之下,我国的结婚率在近年来虽然不高,但是好很多。

出生率也是仍优于韩国和日本。

我国人口在狂飙增长了几十年之后,在2022年也正式进入人口负增长时代。

因而,从城镇化率的角度来说,我国房地产的发展仍有一定的空间。

从金融的角度来说,我国也不存在像韩国那样双倍杠杠的情况,风险相对可控。

但从人口的角度来说,楼市确实已经不具备大幅上涨的条件。

你怎么看韩国房价的崩盘?

关注我,评论区聊聊吧!