PVC:地产数据走弱,政策预期落空

观点小结

核心观点:中性偏空 基本面:检修中后期,供应压力将逐步增加,09之前仍有装置投产;需求端下游制品开下滑,出口待交付量继续减少,低位价格成交依旧较差;估值来看,氯碱综合利润亏损增加,但并未到亏损减产的程度;宏观方面:数据表现较弱,政策较为稳健;交易层面,过剩格局下PVC和烧碱依旧有向下空间。策略:有空单可继续持有或逢低减仓;9-1正套可待月差继续走弱。

月差:中性 近期震荡走弱,9-1正套需等待时机。

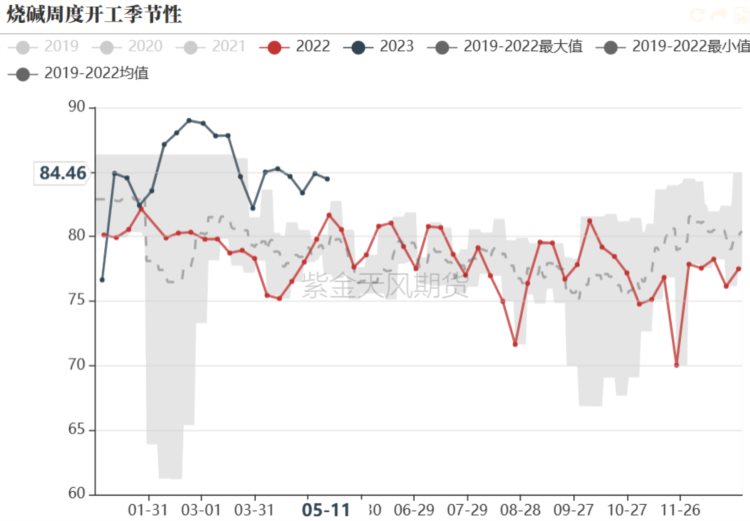

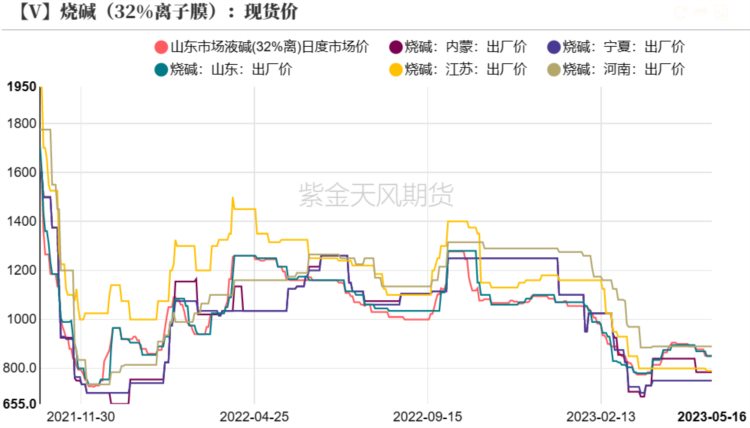

烧碱对PVC影响:中性偏多 液碱震荡走弱,片碱反弹。1)山东32%液碱报852元/吨较上周降26。2)外盘价格持稳,个别下滑。东南亚CFR报435美元/吨。东北亚FOB降5报370美元/吨。美湾FOB报560美元/吨。3)需求:氧化铝运行产能提升,但非铝需求及出口较弱,液碱库容压力增大。

原料支撑:中性 原料企稳。1)乌海电石报3100元/吨,较上周涨50,但后续乏力;2)兰炭中料报1280元/吨持稳;3)乙烯降25报866美元/吨,VCM CFR远东降22报637美元/吨。

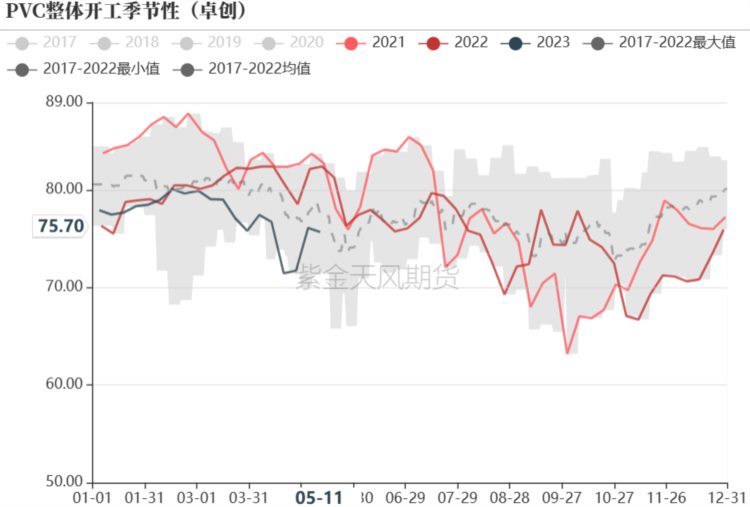

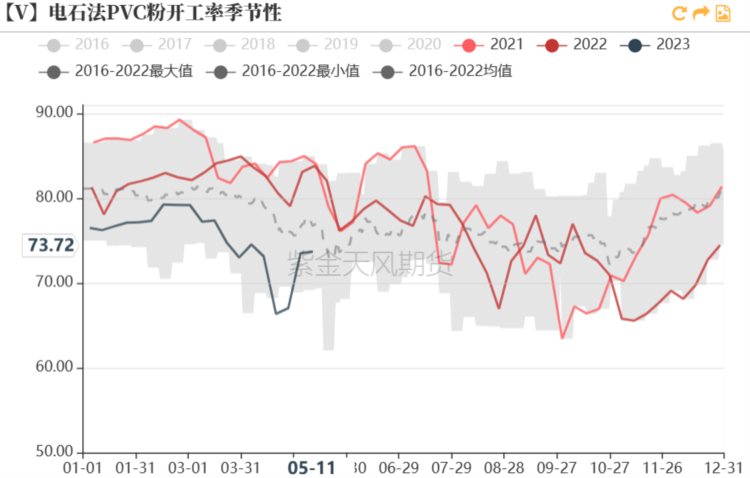

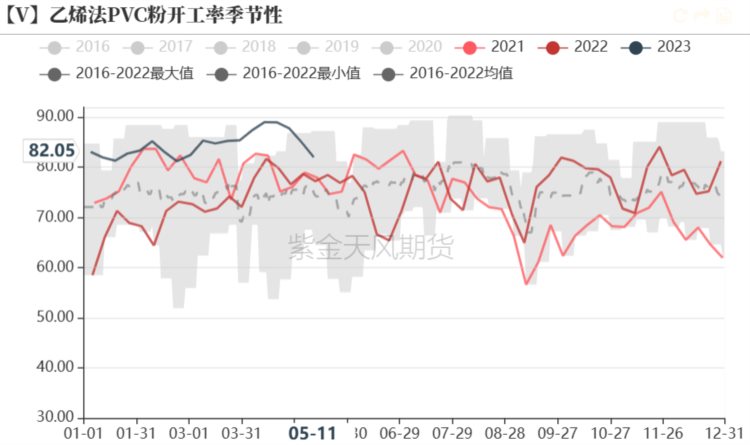

供给:中性 开工微降。PVC整体开工率75.7%,环比下降0.43个百分点;其中电石法PVC开工率73.72%,环比提升0.2个百分点;乙烯法PVC开工率82.05%,环比下降3.01个百分点。存量负荷下滑、检修损失略增,新增计划检修略增,检修中后期,整体供应压力逐步增加。

需求:偏空 1)下游:制品开工下滑;4月至今地产销售下滑;PVC价格下滑但成交走弱。2)出口:待交付量下滑至11.88万吨,出口平淡,地板海外订单较差。3)周度厂库去库,社库略去库,检修季去库不及预期。

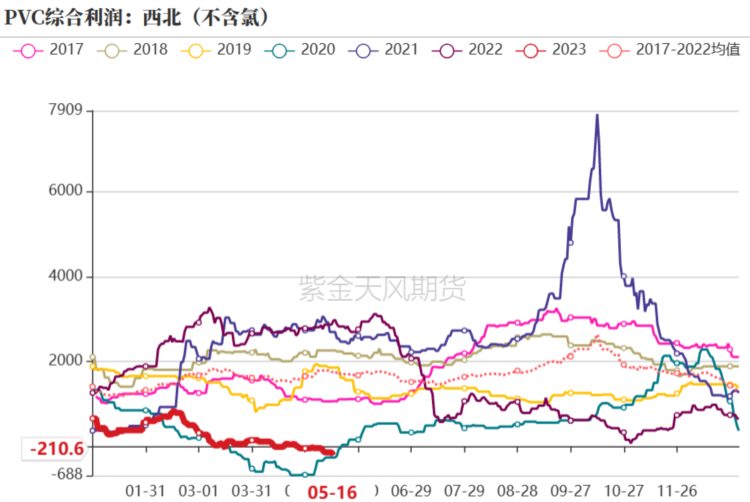

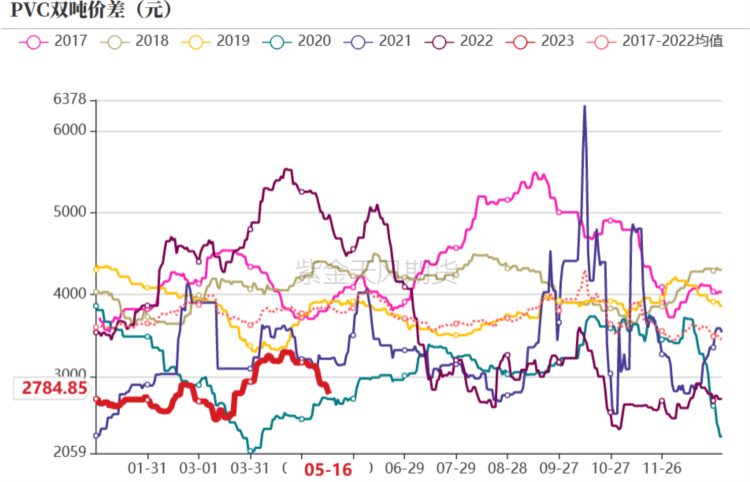

利润:中性 综合利润亏损扩大。电石一体化吨利-743元,山东外购电石法吨利-923元;华北乙烯法利润1134元/吨。西北综合利润-210元,华北综合利润-416元/吨;双吨价差降至2785元。PVC产业链中兰炭盈亏微亏、电石亏损较大,PVC端亏损略维持,综合利润亏损扩大,且依旧有空间。

宏观:中性偏空 1)国内:政策方面,Q2GDP增速较好的“既定事实”下,逆周期的财政、货币政策力度不大,本周贷款降息预期落空,近期的会议并无总量上的增量政策。数据方面,社融不及预期,基建数据下滑,地产除竣工外在去年低基数的基础上依然较弱。2)海外:美联储加息后,6月或保持克制,关注年内对降息的讨论。关注美债务上限问题。

兰炭 电石

煤炭弱稳、兰炭开工下滑

- 兰炭开工下滑。样本企业开工率为53.64%,较上周降4.72%。处于中等水平。近期“单炉7.5万吨以下兰炭装置停产”消息影响不大,前期已有置换且兰炭开工较低。

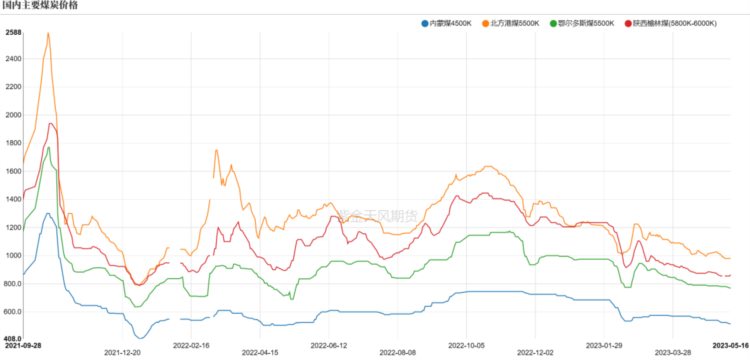

- 煤炭坑口价格弱稳。鄂尔多斯非电企业用煤5500大卡价格770,降10;内蒙4500K报515,较上周降10;榆林非电企业用煤6000大卡价格865,涨10;北方港5500卡983,较上周降7。陕西块煤6200k报988元/吨,较上周涨1。

- 兰炭价格平稳。神木中料报1280元/吨,保持稳定。

数据来源:紫金天风期货

电石价格小幅反弹,持续性不强

- 电石负荷提升。电石开工67.18%,环比增2.23%,整体开工中偏低。

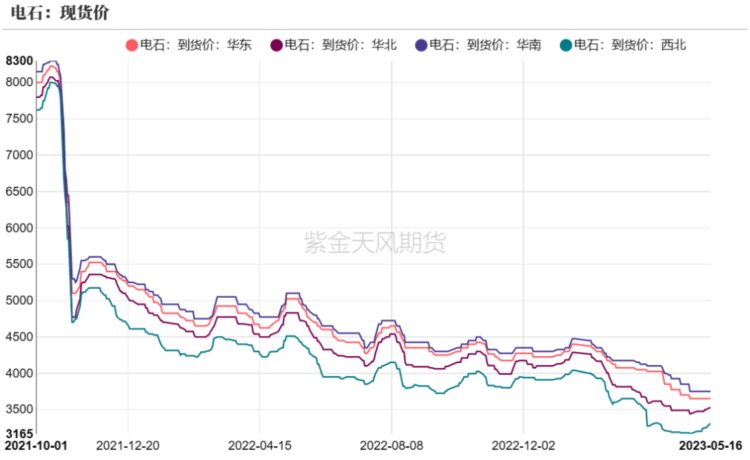

- 电石价格反弹。乌海电石3100元/吨,较上周涨50。

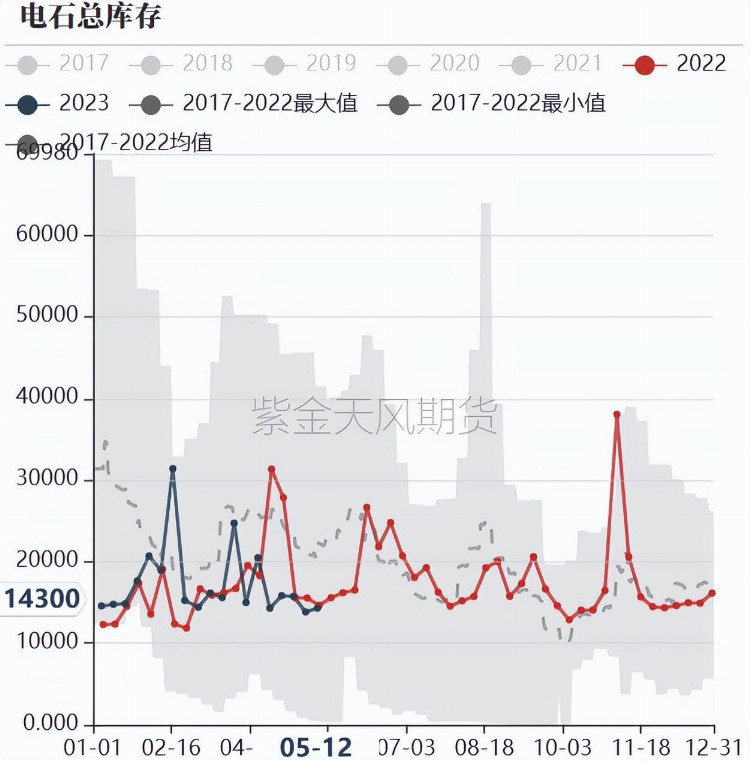

- 电石库存略增。样本库存14300吨,较上周增460吨。

数据来源:紫金天风期货

PVC开工

PVC开工维持

- 本周PVC整体开工率75.7%,环比下降0.43个百分点;其中电石法PVC开工率73.72%,环比提升0.2个百分点;乙烯法PVC开工率82.05%,环比下降3.01个百分点。

数据来源:紫金天风期货

检修中后期

- 在产装置负荷下滑。因负荷变化带来周产量损失0.89万吨。

- 检修损失微增。本周检修损失量为5.60万吨,较上周增0.26万吨。

- 计划检修增加。陕西北元计划降负。

数据来源:紫金天风期货

烧碱开工下滑,小幅去库

- 烧碱开工微降。整体开工率84.46%,环比降0.41个百分点。

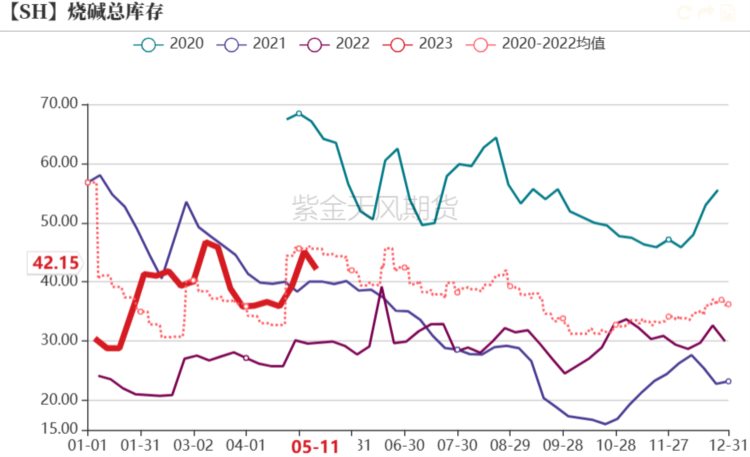

- 烧碱库存小幅回落。国内烧碱样本企业(产能占比70%)库存约42.15 万吨,较上期降2.99万吨。

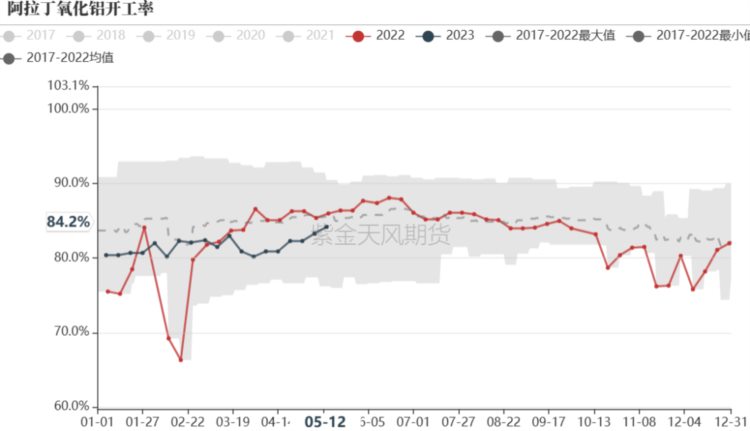

- 氧化铝总运行产能增加。截至上周五,氧化铝建成产能10302万吨,运行产能8665万吨,开工率84.2%,较上周增0.88个百分点。

数据来源:紫金天风期货

烧碱国内非铝需求及出口较弱,价格继续承压

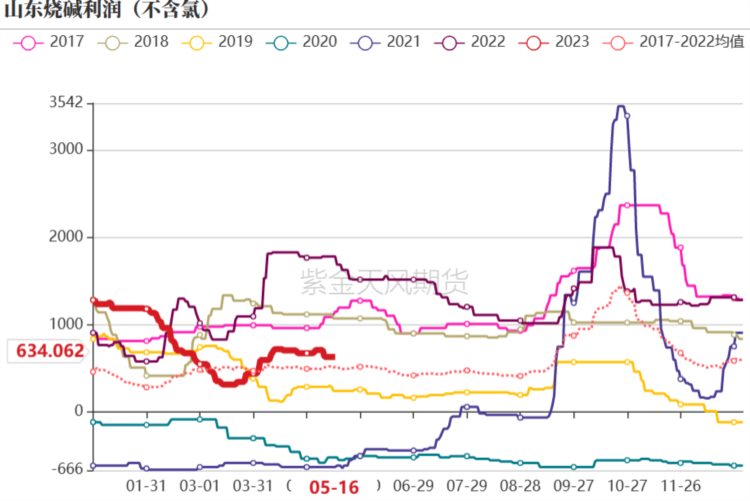

- 烧碱价格走弱,利润小幅下滑。山东液碱852元/吨,较上周降26,山东烧碱(不含氯)吨利634元,较上周降78,含氯利润215。山东液氯每吨补贴400销售,补贴金额增加100。

- 外盘价格震荡走弱。东南亚CFR报435美元/吨。东北亚FOB降5报370美元/吨。美湾FOB报560美元/吨。海外烧碱震荡下移。

数据来源:紫金天风期货

PVC下游需求

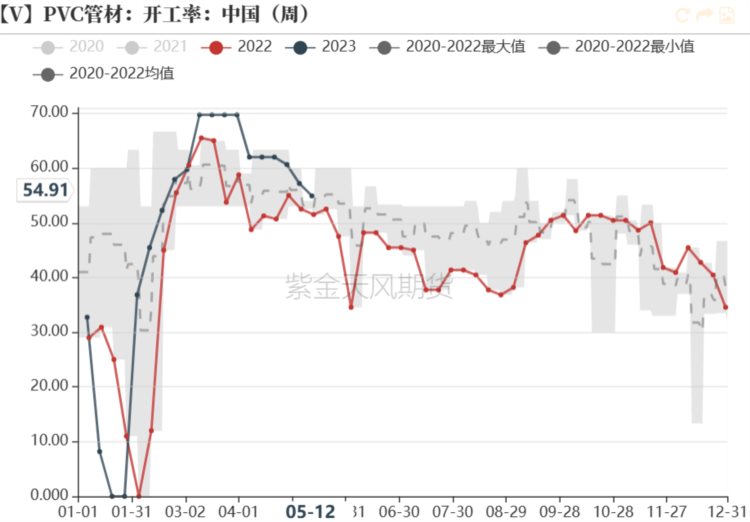

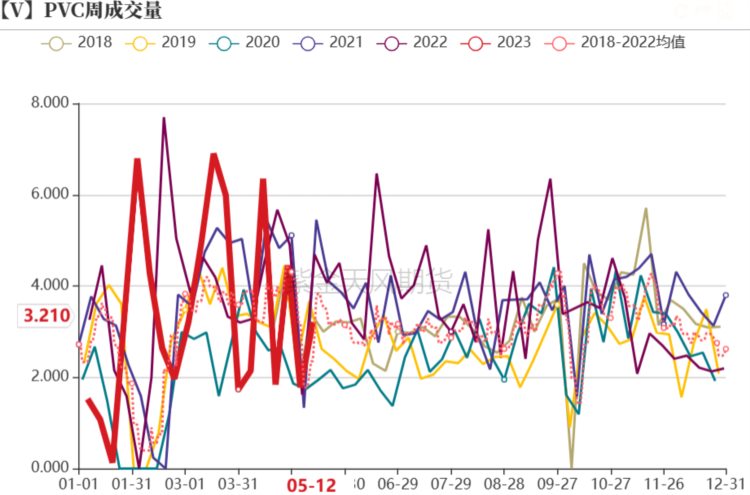

下游开工走弱,近日成交较弱

- 下游开工下滑。管材开工率54.91%降2.27%,型材开工率46.88%,持平上周。

- 周成交量增加。周度成交3.21万吨,较上周增1.43万吨。价格下行,成交亦较弱。

数据来源:紫金天风期货

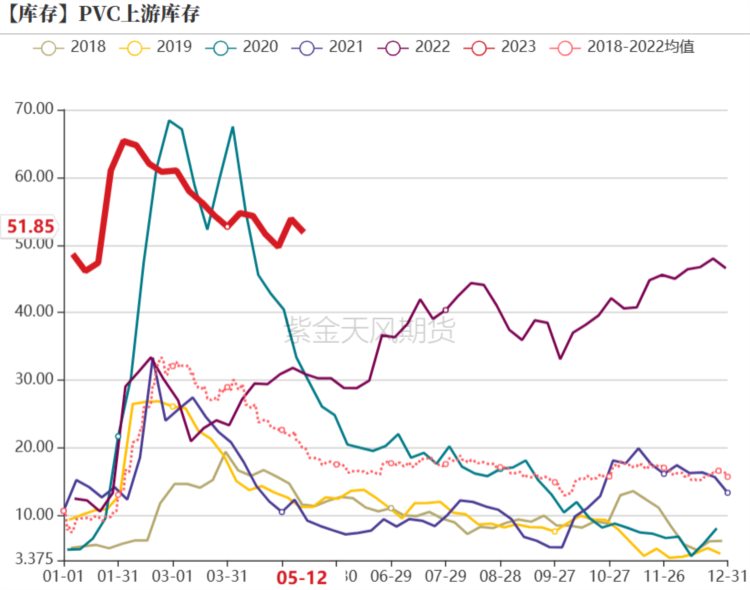

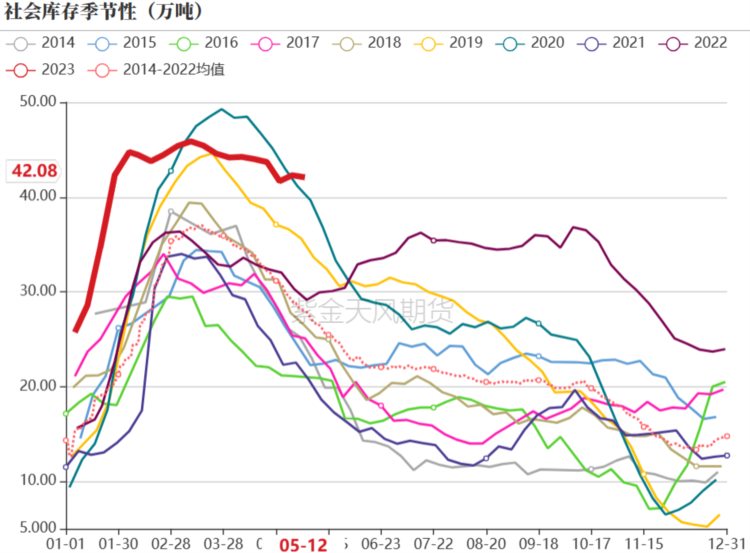

PVC库存

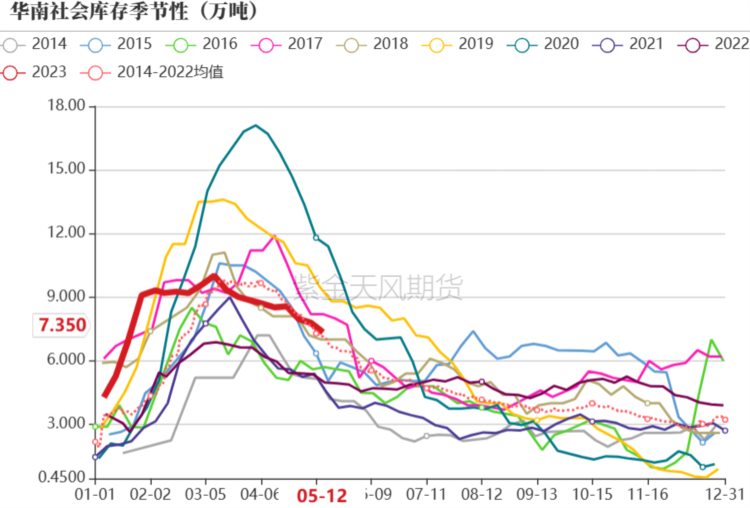

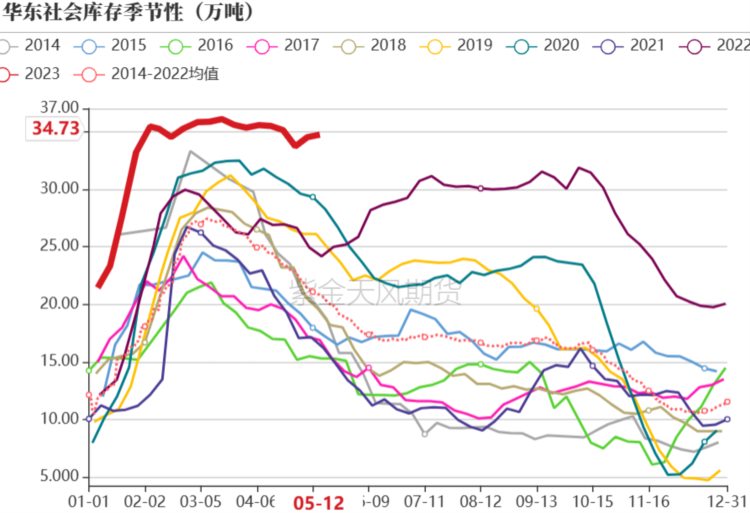

产业链小幅去库,库存依旧高位

- 社会库存略降。本周为42.08万吨,较上周降0.22万吨。其中华东样本库存34.73万吨,较上周增0.22万吨;华南样本库存7.35万吨,较上周降0.44万吨。

- 上游厂库去库。厂库库存51.85万吨,较上周降2万吨。

数据来源:紫金天风期货

PVC利润

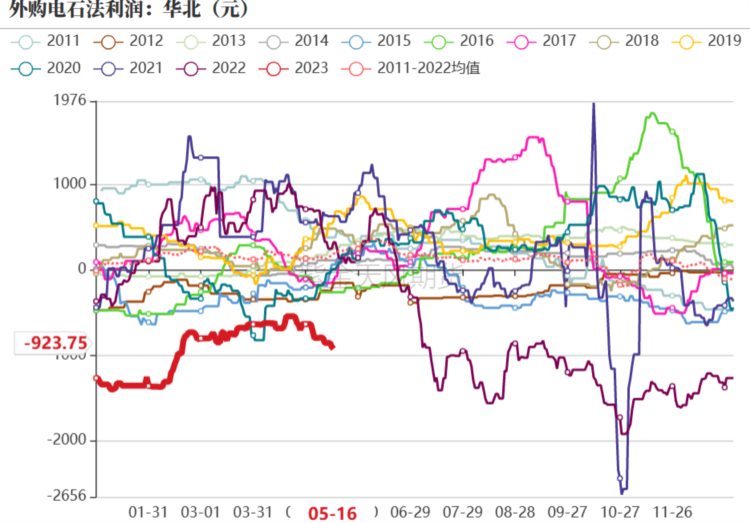

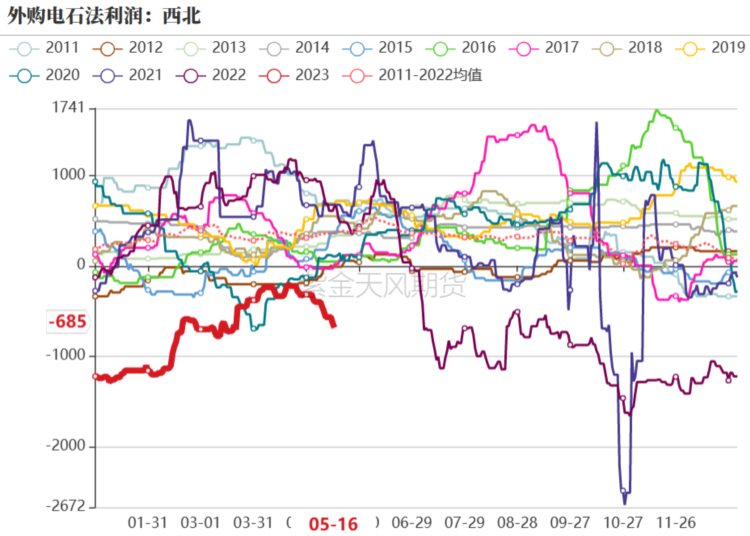

电石法利润下滑

- 电石一体化利润下滑。西北电石一体化利润-743元/吨,较上周降151元/吨。

- 外购电石法亏损走扩。华北外购电石法每吨利润-923元降132,西北外购电石法利润为-685元/吨,降367。成本小幅反弹,现货下行挤压利润。

数据来源:紫金天风期货

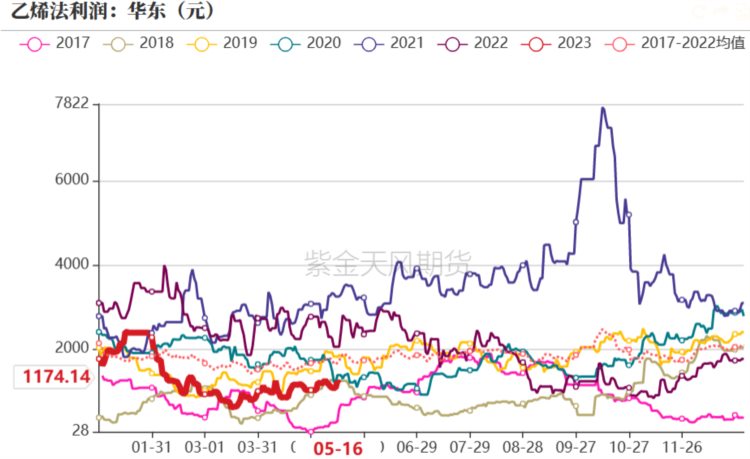

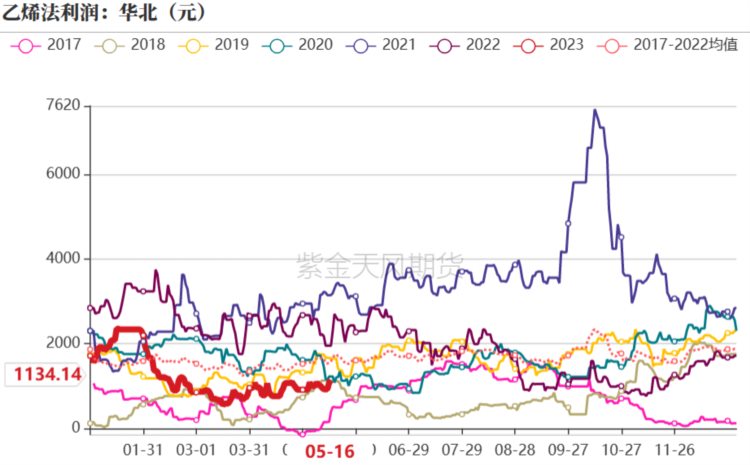

乙烯法利润回升

- 外购乙烯法利润微涨。华东乙烯法利润1174元/吨;华北乙烯法利润1134元/吨。主要因乙烯价格走弱。

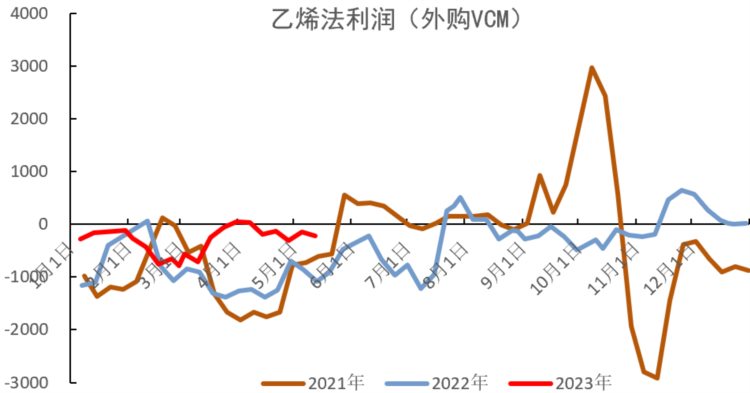

- 外购VCM法亏损增加。外购VCM法利润-216元/吨,降68。

数据来源:紫金天风期货

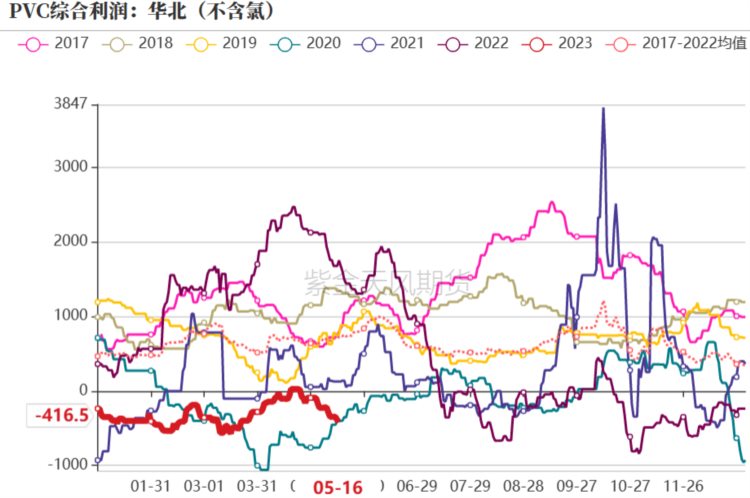

综合利润、双吨价差走弱

- 综合利润(不含氯)下滑。西北综合利润为-210元/吨,降169。山东综合利润-416元/吨,较上周降194元。

- 双吨价差下滑。从每吨3074元降至2785元,降289。PVC、烧碱价格走弱,成本端电石价格小幅回升使得双吨价差总走弱。

数据来源:紫金天风期货

进出口

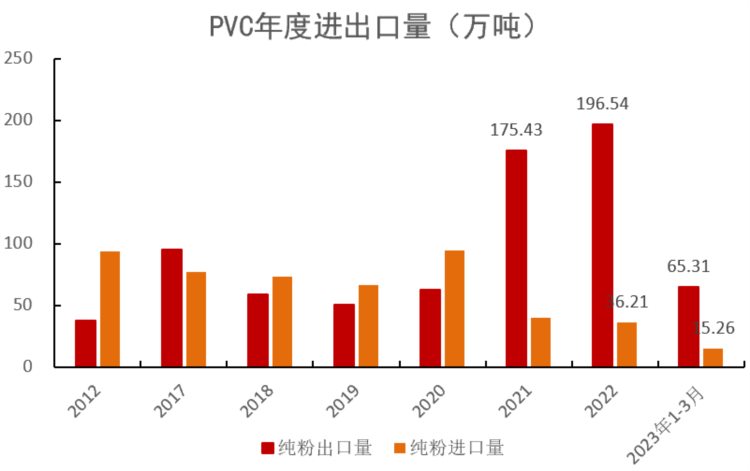

3月出口尚可,但待交付量较少

- 2023年1-3月PVC粉出口量65.31万吨。

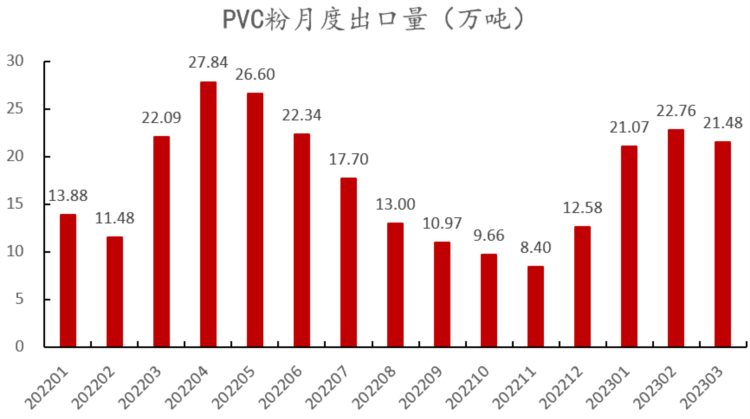

- 3月PVC粉出口为21.48万吨。主要因泰国、越南等非印度需求增加。目前出口待交付量较高点大幅下滑,目前不足12万吨。

- 1-3月PVC粉进口量为15.26万吨,较去年同期高8.19万吨。

数据来源:紫金天风期货

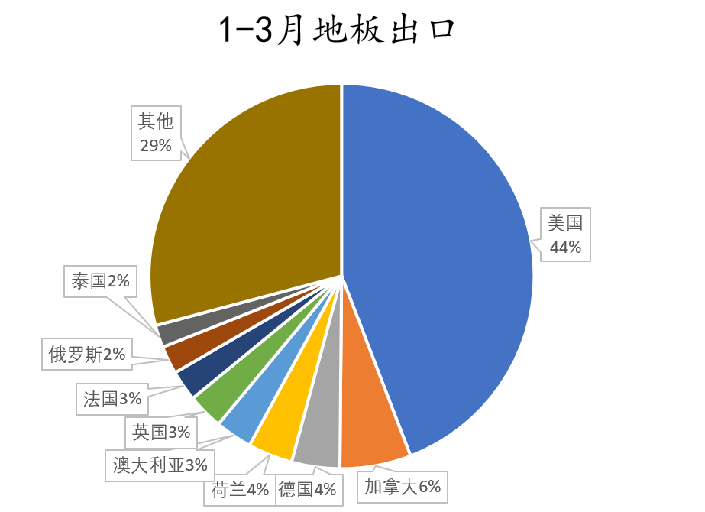

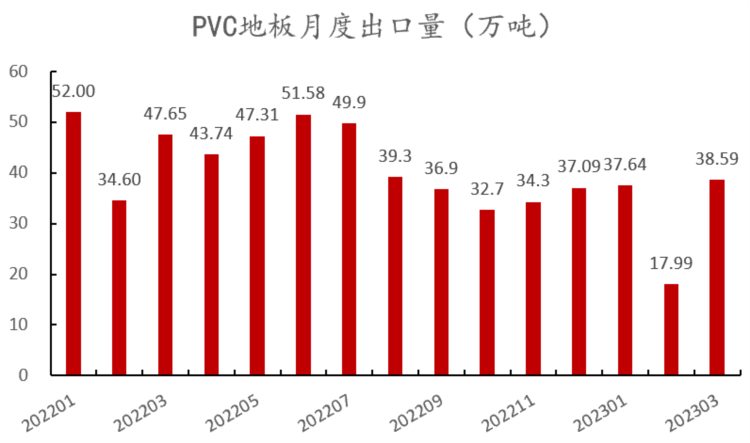

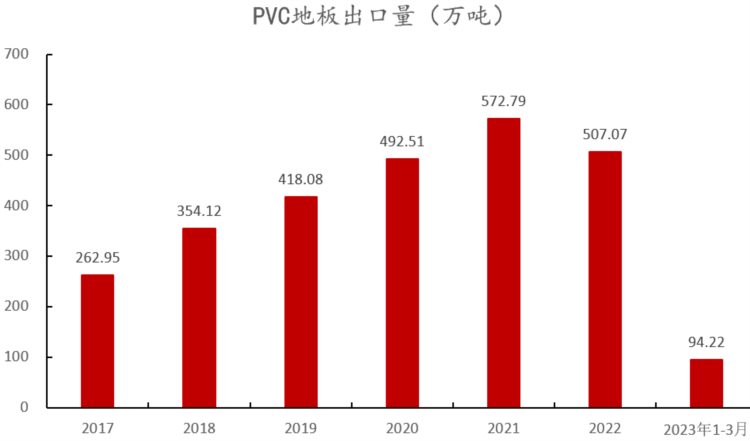

3月地板出口回升

- 1-3月地板出口总量下滑。1-3月PVC地板出口94.22万吨,环比降30%。

- 3月地板出口回升。

数据来源:紫金天风期货

宏观表现较弱

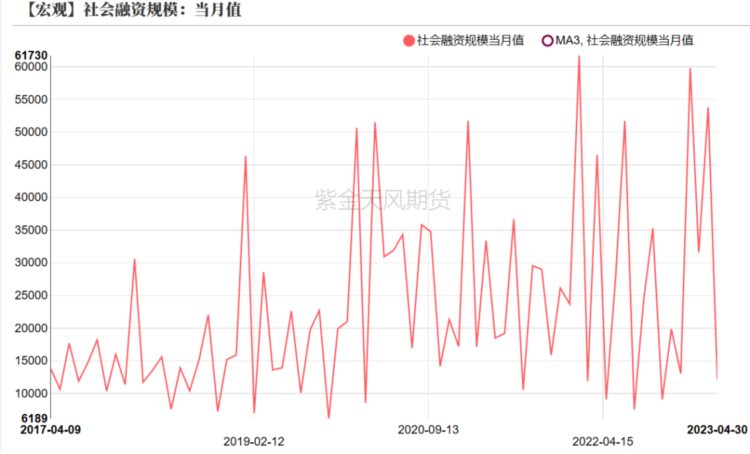

金融数据较弱

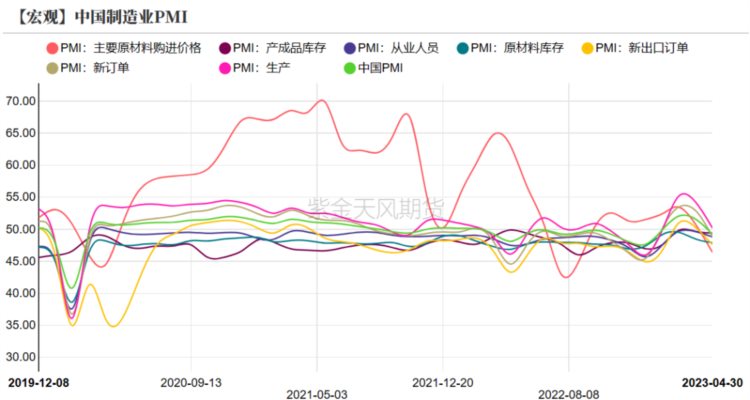

- 制造业PMI低于预期。4月制造业PMI环比下滑2.7个百分点至49.2%,生产指数、新订单指数、新出口订单指数和在手订单指数分别为50.2%、48.8%、47.6%和46.8%,分别环比回落4.4、4.8、2.8和2.1个百分点。数据回落彰显内需、外需不足。

- 社融不及预期。4月社融1.22万亿,预期2万亿。增速10%。

数据来源:紫金天风期货

4月地产除竣工外均表现较弱

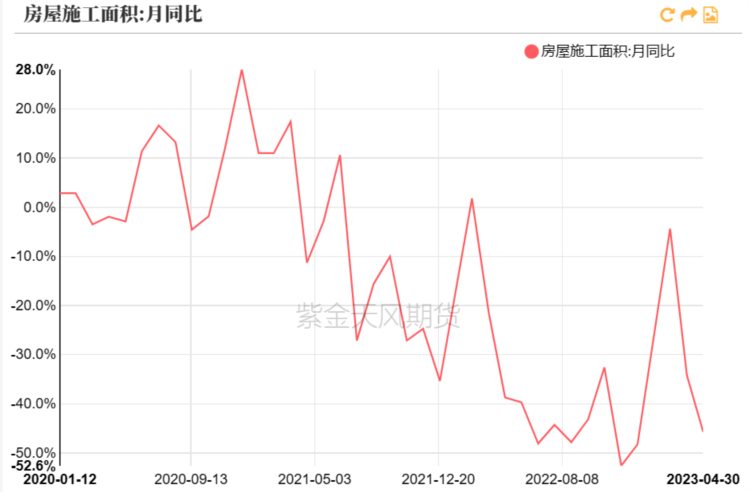

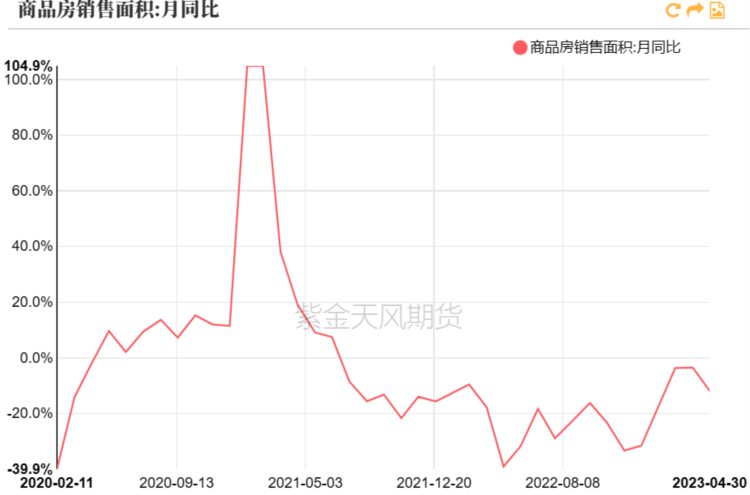

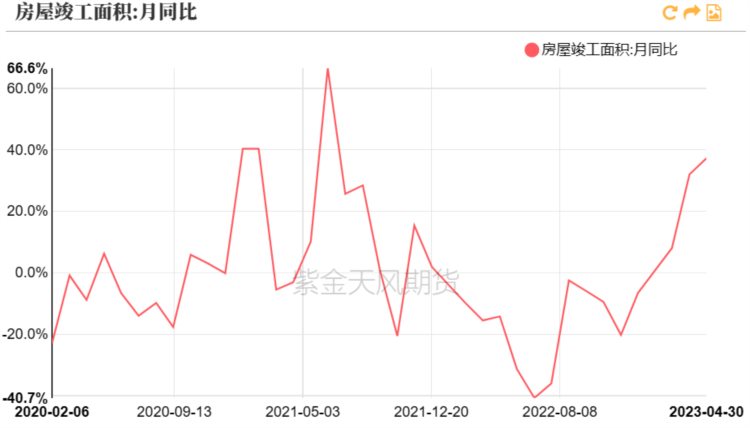

- 地产数据分化。4月地产竣工同比增37.25%,开发投资、新开工、施工、销售表现较弱。保交楼政策下,竣工远好于开发、新开工、施工。关注竣工拐点。

- 地产继续累库。截至2023年4月,商品房待售面积6.448亿平方米,同比增长15.7%。

数据来源:紫金天风期货

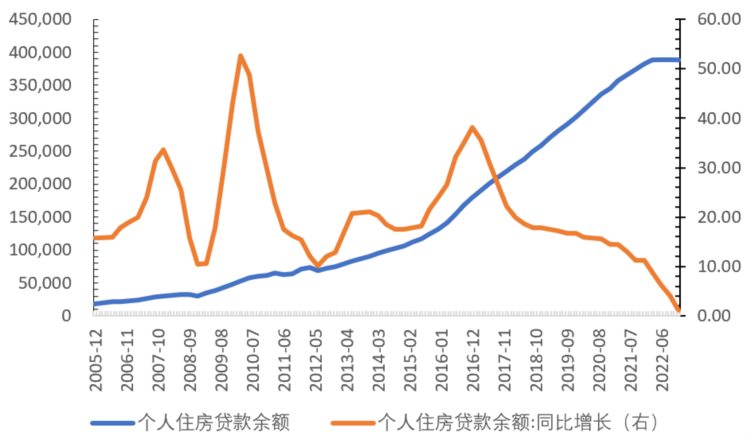

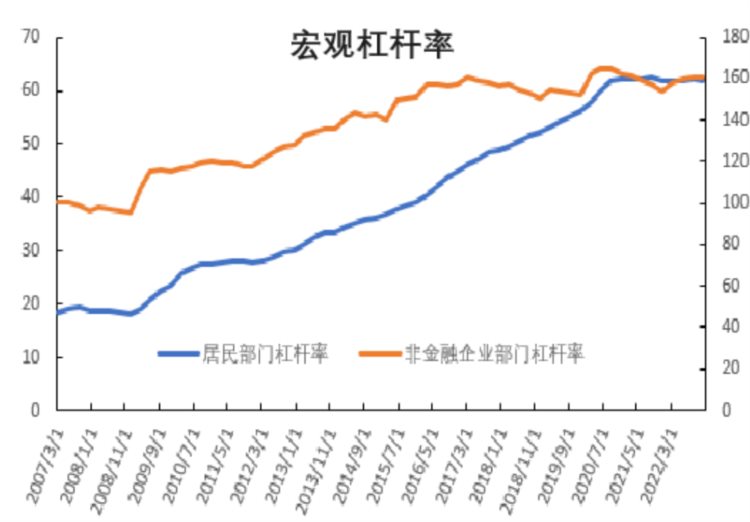

居民加杠杆意愿不强

- 居民加杠杆意愿不强

- 2022年2月以来,居民杠杆率只增加了0.1个百分点。并且降杠杆的意愿较强。

- 个人住房贷款余额同比增速1.2%,接近0轴。为04年以来的最低值。

数据来源:紫金天风期货

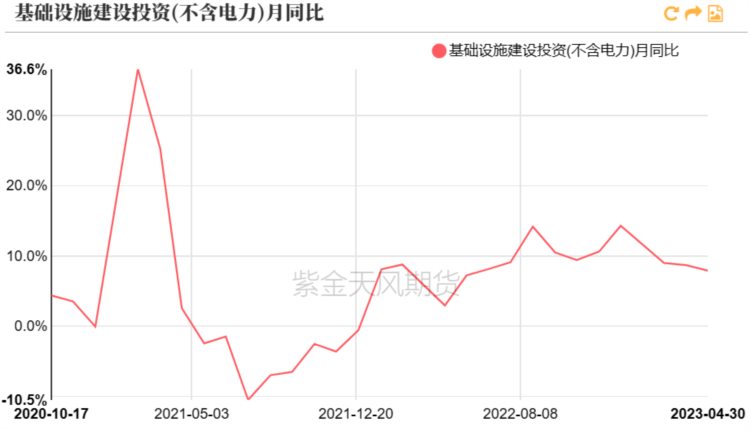

基建走弱,需求拉动有限

- 基建数据在走弱。4月份狭义基建同比增速为7.9%(前值8.7%)。

- 1-4月累计增速8.5%(前值8.8%)

- Q2基建或将继续走弱。

- Q1GDP较好,去年2季度GDP基数低,故Q2GDP增速压力低,基建或继续小幅下滑。

数据来源:紫金天风期货

相关商品

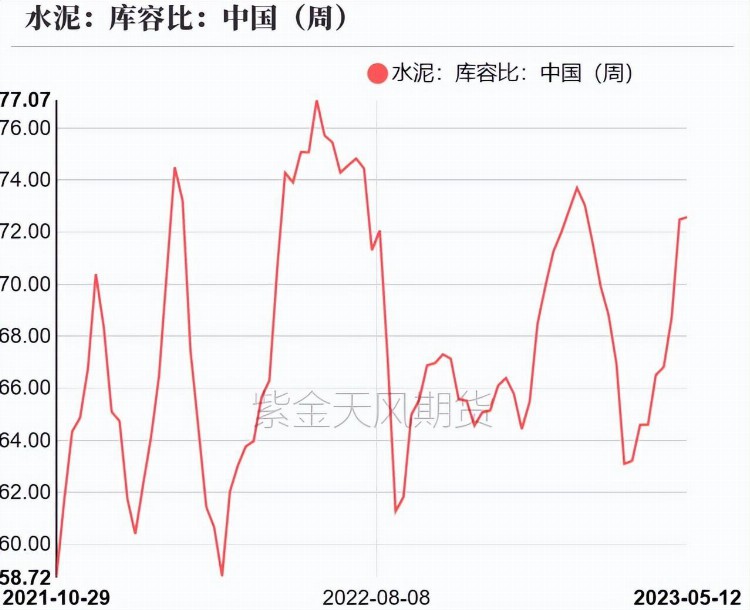

水泥需求下滑,价格承压

数据来源:紫金天风期货

期现分析

主力重心下移,月差收窄,仓单大幅增加

- 盘面略走弱。09合约从5889降至昨收5841。

- 月差情况。9-1月差32,较上周降14。

- 注册仓单大幅增加。5月16日仓单量为11660,较上周增6108。