铝“需求不足,谨防市场交易成本塌陷逻辑”

本周影响沪铝价格主要因素和需关注市场热点:

1、海外:仍强调降通胀的重要性,短期仍难看到降息的选项。国内:总需求不足是当前现状,4月工业增加值、投资、消费环比均出现下滑,其中工业增加值环比再现负值,为2011年来的第四次,主要原因依然是地产、汽车阶段性的疲软所导致,而总需求不足导致国内工业品价格整体承压。后续关注进一步组合政策刺激力度。

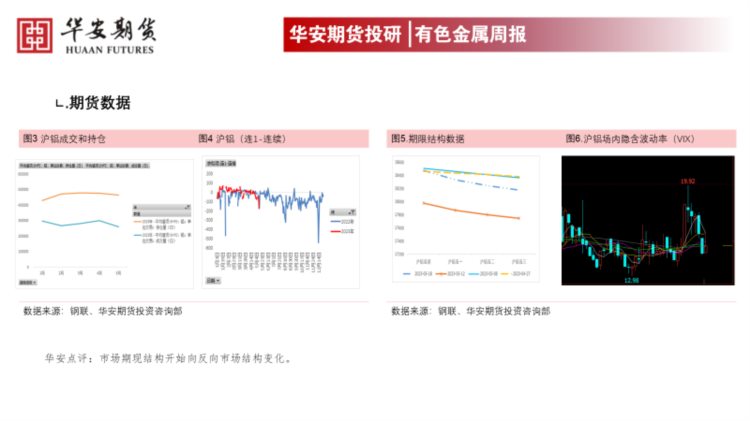

2、截至5月19日,SMM统计国内电解铝锭社会库存68.4万吨,较上周一库存下降5.0万吨,去库速度仍维持。

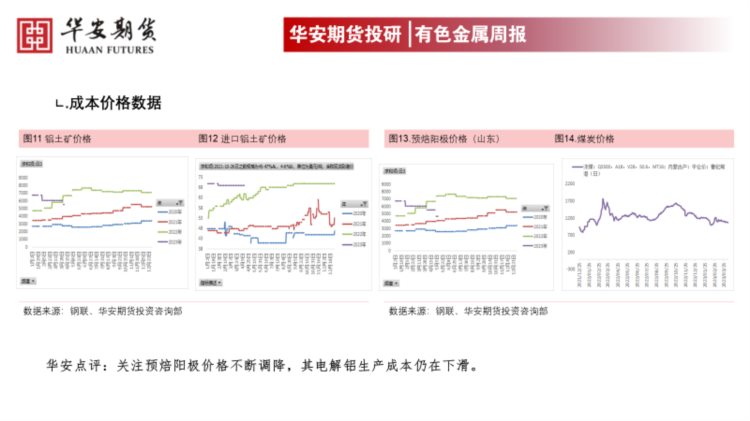

3、供给和成本端:当前贵州、广西持续复产,4月合计复产43万吨,全国运行产能为4078.4万吨1-4月国内电解铝产量为1326.5万吨,同比增加3.9%,预期5月底运行产能将达到4100万吨/年,供给边际增加的当下并没有改变。成本端,随着5月初预焙阳极价格再次调低,市场成本塌陷的逻辑再次走强。

4、上周铝加工各行业龙头综合开工率为 64.2%,环比下降0.5%,季节性同比明显低于20-21年。时间进入5月,传统金三银四结束,预期需求继续向上修复较难,后期跟随观察相关性指标。

本周行情展望

综上 ,在美联储强调降通胀的预期下,市场不断调低6月不加息预期。当前国内总需求阶段性不足,导致整体工业品价格承压,后续等待进一步组合政策推出。基本面情况,上游利润较好的局面仍将带动国内运行产能的小幅度增加,受制于地产、汽车的疲软,整体需求不足的情况仍将阶段性维持,受制于上述影响因素,谨防市场交易“成本塌陷”逻辑,沪铝当前持续反弹概率极低。

策略建议:

单边:06合约持有空单 套利:建议多07,空06合约

期现:无 期权:无

本周关注要点:

海外宏观数据关注:美政府债务危机处理情况

国内基本面数据:关注本周龙头需求开工、铝锭社会库存+铝棒社会库存

免责声明:本报告中的信息均来源于公开可获得资料,华安期货投资咨询部力求准确可靠,但对这些信息的准确性及完整性不做任何保证,据此投资,责任自负。本报告不构成个人投资建议,也没有考虑到个别客户特殊的投资目标、财务状况或需要。客户应考虑本报告中的任何意见或建议是否符合其特定状况。