中国房地产发展的3驾马车:

1、房企高周转的不断加速。高周转神话。

2、居民财富被持续掏空。造富神话。

3、地方政府全力借债发展。造城神话。

以及,这三驾马车能迅速发展,这其中最重要的核动力,也许大家都能猜到了——银行,扮演了极为重要的角色。

2000-2020。

大约高歌猛进20年后,所谓的造城神话、造富神话、高周转神话,一切都随风飘散。

1

房企的高周转神话。

第一个数字:

2002年,万科突破100亿。

2010年,万科突破1000亿。

2020年,万科突破7000亿。

2020年,南京GDP是14800亿。

2020年,大连GDP是7000亿。

2020年,石家庄GDP是6000亿。

2020年,南昌GDP是5700亿。

2020年,太原GDP是4100亿。

2022年末,万科员工13万。

2022年末,南昌650万人。

2022年末,太原540万人。

2022年末,石家庄1100万人。

什么感觉?

万科富可敌城。

也许大家对万科7000亿的销售额无感,上面就是为大家举的例子,大家就应该了解“万科7000亿”有多么恐怖了。

粗暴计算,2020年万科一家房地产公司的销售额等于南京GDP的一半,等于一个大连GDP的总和,甚至比所谓省会的石家庄、太原、南昌高出不止一点。

恐怖吗?

你还要知道,万科只是当年中国房地产企业的第三名。

第一名,碧桂园,7900亿。

第二个数字:

1992年,碧桂园成立。

2006年,碧桂园80亿。

2007年,碧桂园150亿。

2008年,碧桂园175亿。

2009年,碧桂园232亿。

2010年,碧桂园329亿。

2011年,碧桂园432亿。

2012年,碧桂园476亿。

2013年,碧桂园1060亿。

2014年,碧桂园1288亿。

2015年,碧桂园1402亿。

2016年,碧桂园3088亿。

2017年,碧桂园5508亿。

2018年,碧桂园5019亿。

2019年,碧桂园7715亿。

2020年,碧桂园7888亿。

2021年,碧桂园6074亿。

从1992年到2006年,15年,碧桂园仅增长到80亿。

从2006年到2020年,15年,碧桂园增加了7800亿,翻了100倍。

即使计算到2021年,数据下滑,也整整翻了75倍。

恐怖,大写的牛逼!

如果没有2020-2022的灰天鹅,神话会继续。

为什么过去20年中国房企能如何突飞猛进?甚至成了尾大不掉、影响大局的重要因素?又为何在2021年神话戛然而止,难道仅仅是因为灰天鹅的到来?

不是。

2000-2020,最核心的要素有三:

1、大放水。M2暴涨。

2、城镇化。塑造了楼市最大的温室效应。

3、高周转。

人有多大胆、地有多大产。

2

居民财富被持续掏空。

虽然我写了居民造富神话,但是都非常清楚,幸运儿只是少数。

2000-2020年,都是被迫上车。

2020年之后,已经坐不起车了。

一将功成万骨枯,一幕幕造富神话的背后,是日益固化的群体,是日益扩张的城市和财政,是倍感压抑的年轻人。

他们都成了垫脚石。

看几个数字:

2000-2020,中国房地产销售额累计110万亿。

2000年,中国房地产销售额占当年GDP的3%。

2020年,中国房地产销售额占当年GDP的17%。

2020年,中国住房市值62.6万亿美元,等于美英法德之和。

2001年房价2170,2020年房价9860,增长454%。

2001年11.1万亿,2020年101.6万,增长了916%。

2001年M2是15.8万亿,2020年M2是218.7万亿。

2001-2020年期间的总通货膨胀率207.87%。

写到这里,你深刻理解房价暴涨背后的逻辑了吧。

每一个数字的背后,都是普通人普通且又坎坷的20年。

很多人说2020年中国房价怎么可能不到1万,20年的房价涨幅怎么可能才翻了4倍。数据确实难以接受,因为中国幅员辽阔,2000多个县城、地级市、省会、直辖市,统计局的平均数据你都懂的。

2006年,上海张江豪园,均价9000。

2023年,上海张江豪园,均价12万。

17年,13倍。

时代红利,多少人一辈子都不会遇到。

很多人不知道,即使9000,依旧吓退了大量的购房者,大家都觉得房价早晚要崩。但是仅仅几年之后,最先崩的不是张江的房价,而是购房者的思维,越来越多的人相信,房价永远涨,房价不可能跌。

3

地方政府的造城神话。

其实在第二部分,有一点没有讲到。

那就是为什么说过去20年的造富神话,也是居民财富被捆绑的20年?

本质上,城市发展靠什么?

信心。

集资。

信心很好理解,只要所有人都相信深圳牛逼就行了。

集资呢?

很多人以为是银行借款。

表面上对,其实不对。

城市发展,不就是需要钱,钱从哪里来?不就是银行。

比如上海要发展浦东新区,需要做什么?

1、从银行借款,做规划、做基建、盖房子、做配套。

2、然后卖地。商业、产业、配套、学校、铁路,大部分开发商接盘。

3、最后将房子卖给购房者,他们的子女要上学,他们要逛商场,他们要坐地铁,他们要做高铁。

看到没?所谓的集资,表面上是从银行借钱,将地卖给开发商,实际上则是从最底层的购房者身上拿到现金流,然后从下到上一点点回流。

一等的新区,回流最多,回流最快,房价最高。

二等的新区,回流次之,现金流适中,房价适中。

三流的新区,没人买,只能烂尾。

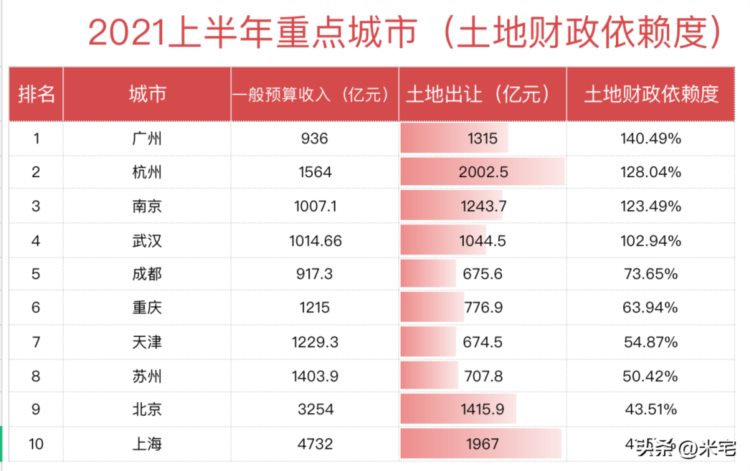

这是全国城市土地财政依赖榜单:

这是全国土地财政依赖程度:

我相信很多人都有这样的感觉。

如果你生活在一线、准一线、强二线城市,或者你出差、旅游去过,你的第一感觉一定是:

这个城市好大啊!

北京、上海、深圳不用说了,上班通勤1个班小时太正常了。

成都、广州、杭州这样的超大城市,城市半径50公里以上。

郑州、合肥、西安的标准二线城市,城市规模也在30公里。

这是一个非常恐怖的数字。

这么大的城市,其实隔阂感非常强烈,大部分人极少跨区生活,因为每个区都非常庞大,区域内部甚至小区附近就能满足基本生活。

那么,城市为什么这么大。

2000年,成都建成区面积210平方公里。

2022年,成都建成区面积1063平方公里。

面积扩大5倍。

2000年,成都人口1100万。

2022年,成都人口2100万。

人口翻倍。

大量的城中村拆迁了,

大量的厂房搬到了更远的地方,

以前的乡下变成了主城,

鱼塘变成了豪宅区。

一个城市之所以能够快速扩张的背后,大量的城市发展建设和新区建设,在这之中,一个城市得到了迅速的膨胀,房价也随之得到了迅速的发展。

4

轰隆隆的马达之下。

短短20年,实现了西方国家200年才实现的城镇化。

迅速,粗暴。

但是,也正是在这样简单粗暴的发展背后,数量得到了最大程度的扩张,城市更加拥挤,房价更加昂贵,门槛也越来越高,质量却没有跟上脚步。

城市变大了,但大量的片区并不成熟,甚至烂尾了;

房企变大了,但是大量的楼盘并不优质,甚至烂尾了;

第一波购房者实现了财富自由,但是没有上车、没办法上车却成为只能看到时代的车辙。

这样的结果,并不是最初想要的结果。

时来天地皆同力,运去英雄不自由。

许家印曾说:一切都是D给的。

这话他只说对了一半,另一半是时代给的。

也正是在房地产突飞猛进、城镇化突飞猛进的时候,有一大批类似碧桂园、恒大这样的高周转房企吃到了最丰盛的时代红利。

随后而来的,还有河北的荣盛、华夏幸福,还有福建的融信、旭辉、中骏、正荣,还有重庆的金科,还有华南的雅居乐,还有天津的融创,等等。

这些头部企业共享了时代的红利。

我算了一下,在2020年最癫狂的时候,整个房地产市场的市场份额是17.4万亿,而前20名房企的销售额加起来是7.2万亿,占比4成。

当盛大的宴会散了之后,一切都将归于平静,恒大依旧游走在破产的边缘,大部分房企的销售额都在腰斩,三四线的房价涨了又跌……

历史好像回到了原点,重新出发。