(报告出品方/作者:东证期货,金晓)

1、欧洲电力市场发展经验

欧洲各国资源分布不均,能源结构存在较大差异。风力资源主要集中在北海东西海岸及 爱尔兰地区,水力资源集中于北欧地区,太阳能资源则主要分布于地中海沿岸。为提高 能源利用效率,促进区域电力平衡,有必要建立跨国运输电网和电力交易市场。

1.1、欧洲统一电网建设历程

1951 年,比利时、德国、法国、意大利、卢森堡、荷兰、奥地利和瑞士八国联合成立了 电能生产和传输协调联盟(UCPTE)。UCPTE初创时恰好遭遇二战,组织在当时的首 要目标是促进各地区电力交换、最大化燃料经济性。但在后半 20 世纪,欧洲历经了数 次能源危机和断电事件,UCTE随后更专注于输电网络的建设。该组织的成员国经历了 数次扩充,互联对象包括中西欧和东欧地区的总计八个国家。1996年,为响应欧盟 96/92 指令,UCPTE 分拆发输配电业务,并更名为电力传输协调联盟(UCTE),至此欧洲区 域电网已经初见雏形。

2000 年,欧洲电网传输系统的标准化达到一定水平。为继续提高能效、增强电力市场的 竞争性和实现可再生能源发展目标,2008 年,UCTE 和各区域电力组织的 TSO 共同成 立了欧洲输电系统运营商网络(ENTSO-E),目前已有 35 个国家加入,该组织至今依 旧负责欧洲电网管理和输配电事项。2022 年,受俄乌战争影响,乌克兰退出了俄罗斯的 “综合电力系统”,并加入了欧洲互联电网;波罗的海地区原先预计在 2025 年前实现 电网“脱俄入欧”,为应对俄断电威胁,该计划或将加速。

1.2、欧洲电力市场耦合历程

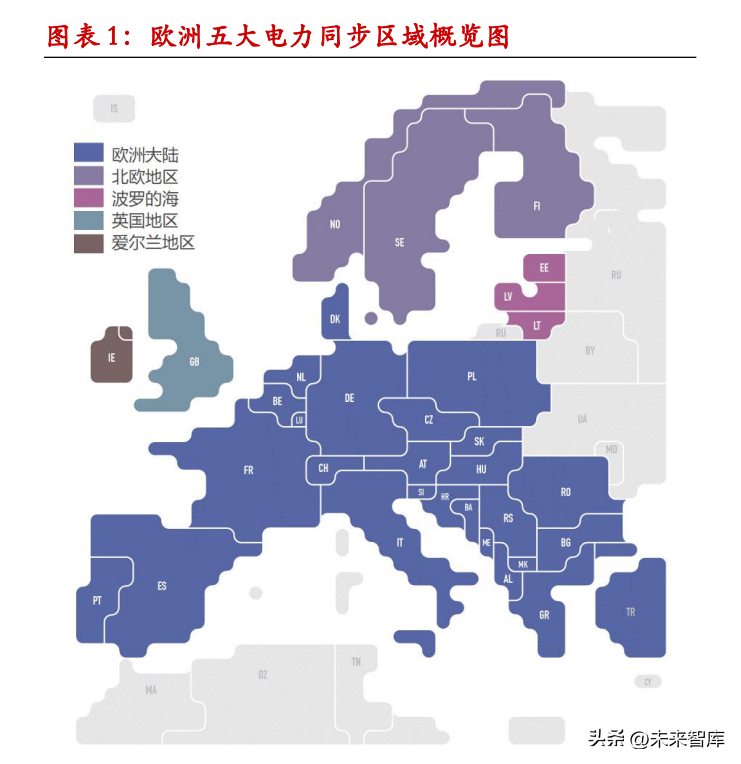

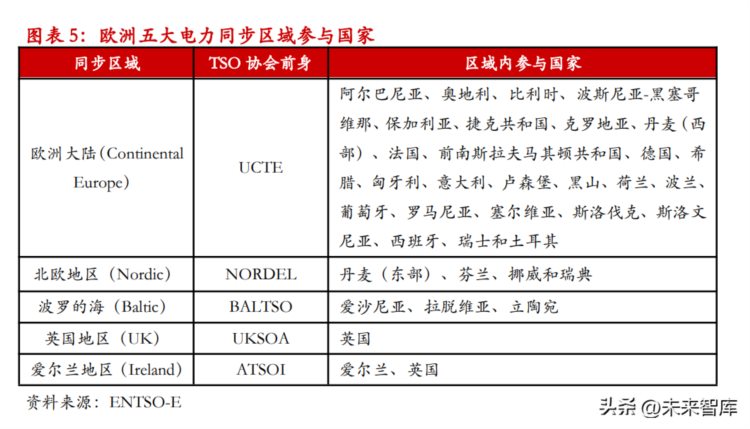

欧洲的电力市场化起步于 20 世纪 90 年代,此时欧洲电网可主要分为欧洲大陆、北欧、 波罗的海、英国和爱尔兰五大区域。为达成地区间交易的融合统一,欧洲七大电力交易 所共同提出区域价格耦合项目(PCR),不同国家和地区间的买卖双方可以进行无障碍 电力交易。

历史上,欧洲电力市场的耦合进程可大致分为三个阶段: 1)规范市场运行,初期区域性试点 。90 年代初,北欧五国的跨国电力交易日趋频繁,区域内初步实现能源的传输互补,北欧 地区率先开展电力市场改革试点。1996 年,挪威-瑞典联合电力交换(Nord Pool ASA) 成立,该机构也是北欧电力交易所(Nord Pool)的前身。同年,欧盟发布 96/92/EC 指 令,允许电力公司纵向一体化发展,但发、输、配电业务必须分离。此时,欧洲电力市场的发电环节已放开,输电环节通过政企协商或管制的方式间接放开,售电商之间自由 竞争。2000 年,Nord Pool 正式成立,欧洲首个区域性电力市场——北欧电力市场形成。

2)扩大跨国互联,推进日前市场耦合。 2003 年,欧盟颁布了 2003/54/EC 指令,要求输配电业务从电企垂直一体化的业务体系 中彻底分离,建立跨国输配电业务的运作基础。2011 年发布的“第三能源法案包”为市 场交易提供了监管准则。2014 年 2 月,西北欧价格耦合(NWE)上线,欧洲首次实现 4 家电力交易所与 13 家输电系统运营商进行日前市场联合交易,范围覆盖中西欧和北欧 的总计 15 国,这是首个运用泛欧 PCR 解决方案的项目,此时日前电力市场基本建成。

3)推动日内市场耦合,达成全欧洲电力市场耦合。 2014 年至今,欧盟在容量分配、拥塞管理、风险防范等方面出台了更多辅助法案,期间 陆续有意大利、希腊、保加利亚等 13 个国家加入日前电力耦合市场,英国于 2021 年 1 月脱离了统一电力市场。截至目前,日前市场耦合已经包括欧盟中全部 27 个国家,几 乎覆盖全欧洲的用电负荷。2018 年,各国输电系统运营商联合提出投运日内耦合市场, 初步实现现货市场的统一运行。

1.3、欧洲电力市场分类和参与主体

从市场类型来看,欧洲电力市场可以分为电力批发市场和系统服务市场,批发市场主要 交易电能量,而系统服务市场主要提供辅助平衡服务。批发市场还包括场内市场和场外 市场,目前欧洲大部分电力交易通过场内交易达成。 从交易周期来看,可以分为中长期市场、日前市场、日内市场和实时平衡市场,四个市 场互补完成电力出清。中长期市场以电力长协价作为商品,通过各地交易所的标准化产 品或场外市场实现跨国双边交易,是当前电力交易的主要方式。根据欧洲能源交易所 (EEX),2022 年 EEX 中长期电力衍生品交易量已占到该交易所电力交易总量的 84.4%。 现货市场包括日前市场和日内市场。日前耦合市场于 2014 年启动运行,目前已形成完 善的定价和交易模式。

欧洲的日前市场通过一种名为 Euphemia 的算法实现出清,该算 法能够同步所有电力交易所数据,匹配不同市场的供需。市场运营机构则能够通过 PCR 机制平衡区域内供需,并执行跨国输电容量的联合出清,形成次日细分至每个小时的各 国发用电计划及跨国输电容量。以 NWE 为例,用户从前一天的早上 9 点开始申报,中 午分两次计算和验证出清情况,交易所会在下午 1 点发布交易结果。 2018 年,欧洲日内耦合市场启动运行,截至 2020 年底已有 14 国正式参与交易,目前参 与的主体仍在扩充。

日内市场交易包括连续竞价和盘中拍卖两种方式,为用户提供补充 和调整当日电力需求的机会。用户可以交易当日 5 分钟至 1 小时不等的产品。例如 EPEX SPOT 在盘中会提供一小时、半小时和 15 分钟的三类产品,北欧地区的交易时段为从前 一日 14:00 直到交割前,英国则是从前一日 0 点至交割前。 实时平衡市场的主要目的是消除电力交易的摩擦,市场提供的辅助服务产品是一种有功 功率备用,能在不平衡事件发生后的 30 秒至数小时内维持系统频率。TSO 会提供各类 辅助服务产品,根据报价调整机组的出力。平衡市场从交割前一小时开始运行,直到平 衡结束后的 15 分钟。在日内交易结束后,TSO 也会根据交易结果发电或停机,以确保 电力供需平衡。

市场参与主体方面,欧洲拥有超 20 家电力交易所和多个地区性交易中心,包括北欧电 力交易所(Nord Pool)、欧洲电力交易所(EPEX SPOT)、意大利电力交易所(GME) 等。交易所一般采用多国联合的方式运营,向用户提供中长期和现货电力衍生品和实时 平衡服务的交易。 欧洲电力市场设立了三类运营机构,分别满足输电、配电、调电的需求。输电系统运营 商(TSO)拥有输电资产的所有权,向电网输送电能量的同时维护和运营输电网络。TSO 可以独立运营或从属于电力企业,但必须独立于企业的发、配、售电业务。TSO 的股权 分散,既可以是国有资产,也可以归私营资本所有或混合所有,甚至允许国外资本参股 或控股。根据欧洲输电系统运营商合作协会(ENTSO-E),截至 2022 年底,欧洲共有 42 家 TSO 机构负责耦合电力系统的运行。

调电方面,在 2011 年发布的第三能源法案包中,欧盟理事会通过了独立输电运行机构 (ITO)方案。在原 TSO 模式基础上,进一步将电力调度运行职能拆分给 ITO,使其负 责协调管道与电网的接入,保障和调整输送网络规划,有效利用通道资源。ITO 被允许 与购电机构同属于一个母公司,但必须独立监管。 配电业务归属于配电系统运营商(DSO)。各成员国应为配电系统指定 DSO,负责某 一地区内配电系统的运行和互联,并统一受到配电系统运营商联盟(EU DSO Entity)协 调管控,目前欧洲地区拥有超 2500 家 DSO。DSO 股权结构较为复杂,国有资本、私企、 外资均可参股控股。与 TSO 一样,DSO 可以属于电企集团,但必须独立于其他业务。

1.4、欧洲电力交易机制和参与方式

电力的交易分为场内交易和场外交易(OTC)。场外交易中,交易双方将直接进行一对 一交易,交易价格和合同条约不对外公布。场外交易的供电时间与电力交易所的供电时 间基本相似,但现货市场的合约多数以天或周度为单位,很少以小时为单位。 一般场外交易会通过电话或者网络完成,交易的时间成本和资金成本会高于场内交易。 交易者有两种方式参与场外交易,一是满足场外交易平台的准入条件,二是授权经纪公 司间接参与交易。若直接在场外市场上交易,则交易者首先需要和 TSO 签订结算合同、 与电网交易平台建立连接、并寻找到交易的对手方。若通过经纪人交易,则需向经纪人 支付一定量的佣金,但好处是将享受到经纪人从撮合交易到执行清算的全套流程服务。

场内交易的特点是标准化合约、标准化交割结算流程和匿名交易。EEX 提供各国电力期 货产品、电力现货产品、区域间价差产品和期限服务,产品合约拥有标准化的支付时间、 供电地点、供电时间、负荷类型和清算条件等,目前在交易的电力期货总计超过 200 个。 欧洲的电力期货大部分采用现金交割的方式结算,实物交割仅占较少部分,因此市场参 与者的目的除了对冲价格风险,还有投机和套利。

和大多数商品一样,电力交易具有一定准入门槛。以 EEX 为例,想要在 EEX 交易的参 与者需要通过 EEX 和欧洲商品清算公司(ECC)的资质审核、提供管理人员的可靠性 和专业资格证明、拥有至少 50,000 欧元的责任资产证明和与交易系统的连接通道等。此 外,公司交易员还需通过交易所设置的交易资格考试,该考试仅对已获取准入的公司开 放。欧洲地区最具流动性的合约是 EEX 的德国电力期货,包括基本负荷和峰值负荷合 同,参考标的是德国未来交割期电力现货市场的平均价格,提供的到期时限包括日、周、 周末、月、季度和年度。

2、欧洲各能源发电现状与发展前景

欧洲发电能源结构正加速向清洁能源过渡,煤电和核电发电量持续减少,风光电成为主 要的发电增量补充。未来煤电的去化速度或将提速,光电的装机量还将保持高速增长, 但风电装机增速略显疲软,水电装机量增长缓慢,各国对待核电的态度纠结。

2.1、发电量波动较小,能源结构清洁化

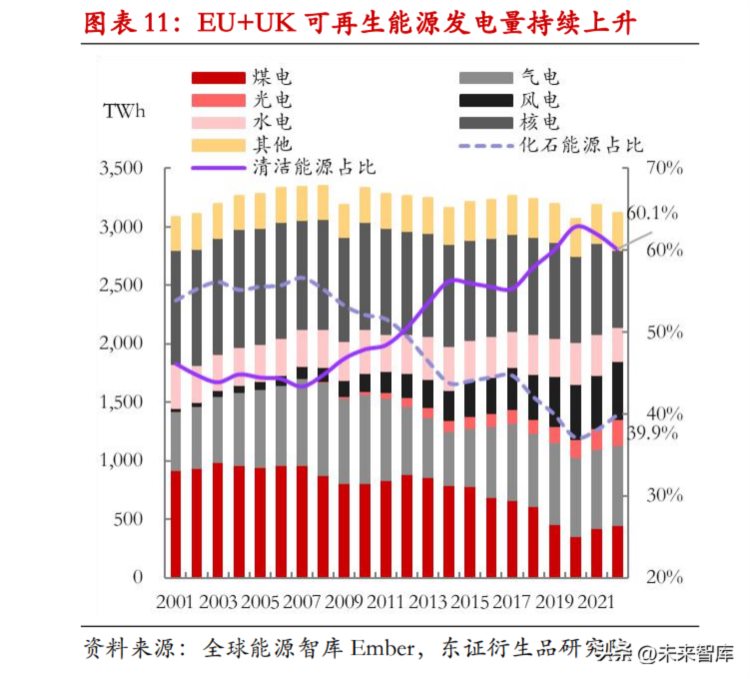

欧洲全社会发电量稳定,核电发电量占比最大。过去十年,欧盟和英国总发电量较为稳 定,振幅在 3%左右,核电在 2022 年前一直是发电占比最大的电源,占比约在四分之一, 其余能源按发电量排名依次是气电、煤电、风电、水电和光电,燃油发电在大多数国家 仅作为替代调峰能源使用,因此发电占比较小。2022 年,欧盟和英国共发电 3120.38TWh, 同比下降 2.09%,核电出力不及预期,气电取代核电成为最大的发电电源。

欧洲发电和装机结构持续清洁化。2012 年欧洲清洁能源发电量首次超过化石能源,此后 剪刀差在十年内持续扩张。清洁能源装机量从 2008 年起快速增长,占比从 48.5%提升至 2022 年的 67%。然而可再生能源的出力“靠天吃饭”,外加每年都有新机组投产,实际 可用容量仅约占装机量的 30%,因此可再生能源实际发电量一直偏低。 风电和光电为补缺化石燃料发电做出主要贡献。欧洲装机量的增加主要来自风电和光电 机组。2008 年至 2022 年,欧洲光伏装机量增加 204GW,年复合增长率为 24%,风能装 机量增加 169GW,年复合增长率为 10%。2022 年风电和光伏的发电量占比相较 2008 年 上升了 19.21 个百分点,这部分的增量主要是从化石能源发电中攫取而得。

2.2、化石能源与俄脱钩,去煤计划依旧激进

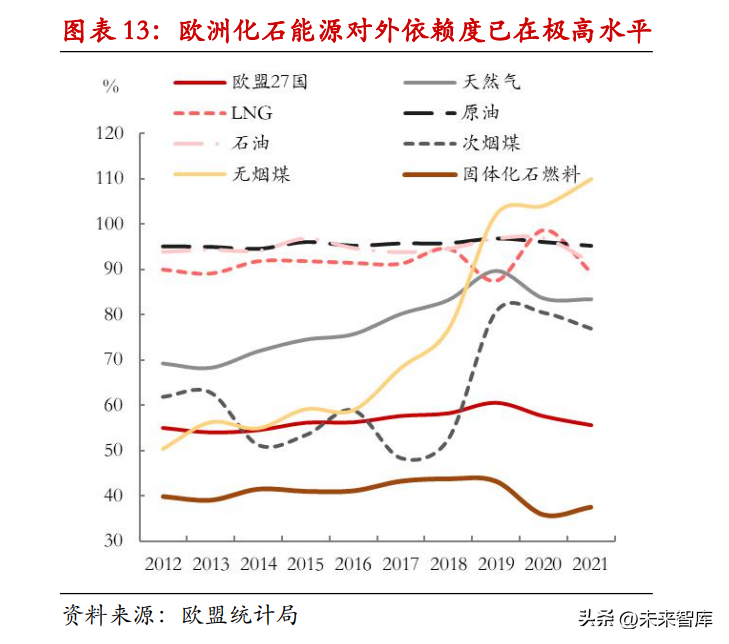

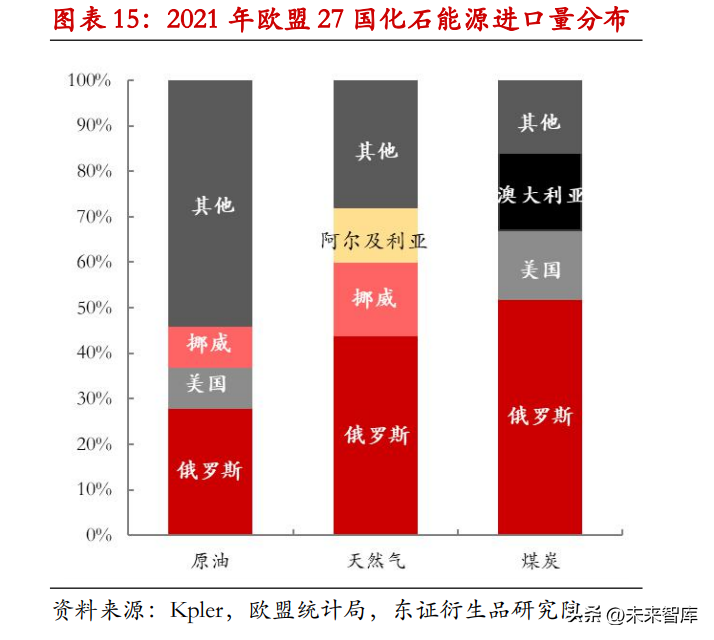

随着能源需求的增加,欧洲化石能源的储量和产量均持续下滑,被迫产生对外部进口的 依赖。欧洲的能源进口依赖度(净进口量/总需求量)长期保持在较高水平(2021 年 56%), 2014 年后,烟煤和天然气的进口依赖度陆续大幅上升。2021 年欧洲煤炭、天然气、原油 三类化石燃料的对外依赖度均已超过 80%,无烟煤的进口比例甚至超过 100%(超过 100% 部分为囤积库存)。在庞大的进口基数下,即便长协交易占绝大部分,欧洲仍然面临现 货端短期波动的风险。

能源危机后,欧洲对俄罗斯的能源进口需求明显下降。2021 年俄满足了欧盟约四分之一 的能源需求,是向欧盟进口化石能源最多的国家。2021 年,俄罗斯分别占欧洲天然气、 煤炭和原油进口总量的 44%、52%和 28%,是三类能源最主要的进口国;2022 年下半年, 在欧洲能源禁令和管道气受阻的情况下,欧洲对俄三类能源的进口占比分别降低至 9%、 17%和 20%,天然气和煤炭的进口占比下降明显,进口额主要被美国、澳大利亚、北非 和中东国家瓜分。俄油进口占比虽然也有所下降,但由于发电量占比小,供需冲突主要 在于天然气和煤炭。我们计算了 2022 年各国的对外能源依赖度,方法如下: 进口依赖度 = 进口量/(本地生产+回收产品+进口-出口+库存变化)。

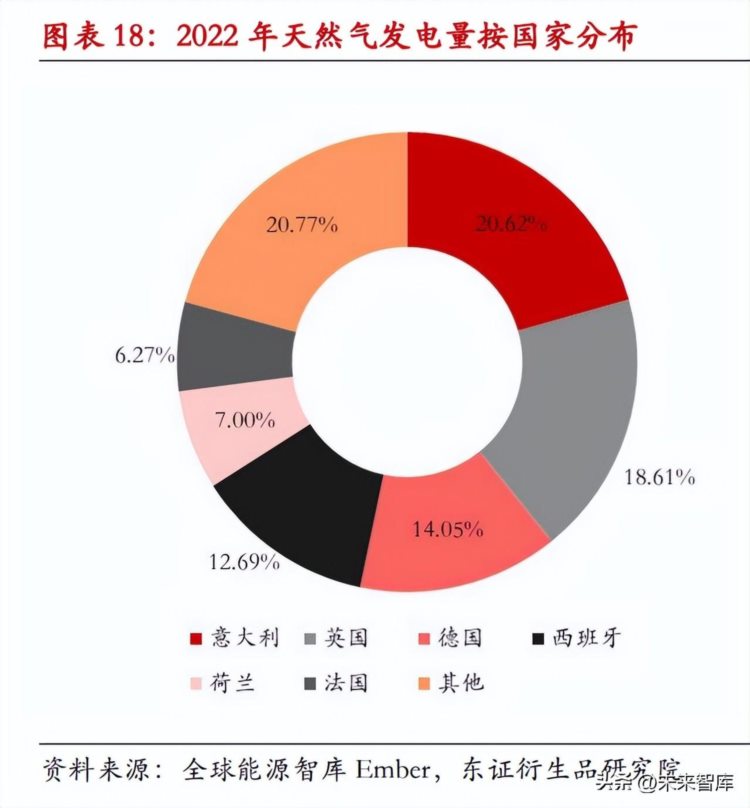

2022 年,欧盟和英国的天然气发电总量为 685.56TWh,约占总发电量的 22%。全年发电 处于历史较低水平,夏季发电略有回暖,主要是为了弥补水、核发电的空缺。发电量排 名前五的国家依次为意大利、英国、德国、西班牙和荷兰,以上五国占总气电发电量的 七成。其中,德国、英国、西班牙和意大利的能源进口依赖度均在 80%以上;此外,荷 兰(54%)由于长期的勘探开发以及资源耗竭,自 2018 年起也转变为天然气进口国。

2022 年全年,俄气对欧盟出口减少 281 亿立方米,同比下降 32.3%。在俄欧的输气管道 中,乌克兰 Velke Kapusany 管道因地缘冲突而削减供气,亚马尔-欧洲管道于 2022 年 3 月起逆向输气,2022 年 8 月底北溪 1 号的运输完全中断,主要干线的输送量均已降至冰 点。欧洲与俄能源脱钩的决心十分坚定,这使得俄气供应的部分将长期性消失,叠加水 核出力低下和寒冬预期,气价和电价飙升。

面对气供短缺,欧洲主要采取两种措施应对:1)转运 LNG 来替代 PNG;2)强制压缩 全社会用电需求 10%,天然气使用量 15%。在能源危机发生之后,欧洲天然气的供应发 生了显著变化。俄气的缺口主要由英国和欧洲大陆的 LNG 增量弥补,洲外 PNG 的流量 则变化不大。就结果来看,拥有 LNG 接收站的国家有效发挥转运作用:西班牙 LNG 进 口增量的主要来源是北非,而法国、比利时和英国的主要来源是则是美国和中东地区。 另外,俄罗斯向西班牙、法国和比利时的 LNG 进口量也明显上升,可见欧洲与俄脱钩 并不彻底。西班牙和比利时等国在接收洲外 LNG 后,会将 LNG 输送至意大利和法国等 缺气国家,成为欧洲内部的主要出口国。

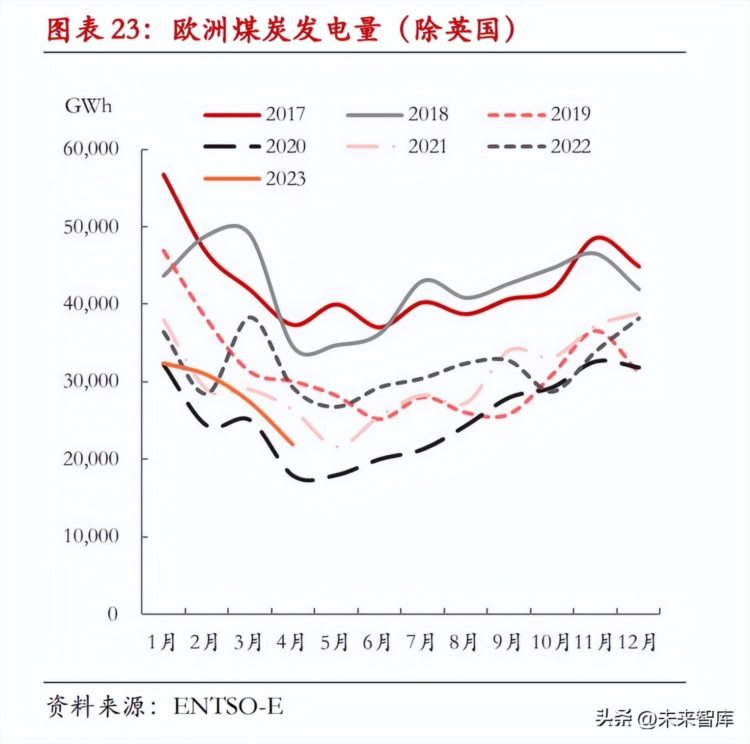

煤电方面,产煤大国以德国和波兰为首,两国的煤炭发电量占欧洲煤电的 68%,捷克、 保加利亚和意大利位居之后。上个十年中,煤电的发电量持续下降,并在 2020 年达到 历史底部,主要是由于欧洲各国持续的退煤,比利时和瑞典分别于 2017 年和 2020 年去 煤,德国、法国等国的煤电发电量大幅下降。2021 年,气电和风电不及预期,煤电扛起 发电大旗,同比大增 18.8%;去年为维系电力供应,奥地利、芬兰、希腊、法国、丹麦、 德国、意大利、英国等国陆续宣布延长或重启煤电厂,欧洲煤电发电量同比增加 6.1%。

然而,欧洲的去煤计划依旧激进,多数用煤国家均计划在 2030 年前退煤。根据各国在 联合国气候变化大会上的签署情况和公开场合声明,英国、意大利、爱尔兰、匈牙利、 保加利亚和西班牙计划在 2025 年前后去煤,而荷兰、芬兰、德国、波兰和罗马尼亚计 划在 2030 年前去煤,捷克的去煤时限在 2033 年。

欧洲主要的进口煤种是硬煤,进口依赖度普遍超过 90%。在煤电占比较高的国家中,德 国(100%)、意大利(105%)、丹麦(99%)和荷兰(96%)几乎已完全依赖进口。根 据德国经济部长,德国约 50%的进口煤炭来源于俄罗斯,而波兰则达 75%左右,但由于 波兰仍在生产硬煤,俄煤的缺口可以由本地开采填补。

针对禁煤令,欧洲在短期内从各国大量进口煤炭。去年欧洲港口煤炭进口量同比增加 54%,澳大利亚、美国、哥伦比亚、南非和印尼等地的进口均大幅增长。美国去年对欧 洲的煤炭出口同比近乎翻倍,成为向欧洲运煤最多的国家。去年下半年,南非和印尼的 煤炭进口迅速上升,但印煤的主要问题在于质量不及进口标准、运输成本较高,且还有 禁止煤炭出口的先例。相对而言,澳大利亚和哥伦比亚的煤炭质量更高,进口或许可以 长期维持在较高水平,未来还需持续关注欧洲与各国的长协签订。

2.3、光伏装机增速超预期,风电增长或不及预期

风电是欧洲发电量最多的可再生能源,占总发电量的 16.05%。2022 年欧盟 27 国风电装 机量总计 255GW,累计装机量从高到底排名前五的国家依次是德国、西班牙、英国、 法国、瑞典。其中,德国拥有欧洲最大的风电市场,发电量和装机量均占总量的三分之 一;英国拥有最多的海上风电机组,且近年来持续扩建海风项目。 欧洲风电以陆上风电为主,海上风电装机不到一成。陆上风能受北冰洋和北大西洋海风 影响,主要分布在丹麦沿海海域和格陵兰岛周边,风力受季节影响具有“冬大夏小”的 特征。海上平均风速显著大于内陆,海上风电主要分布于北海、波罗的海、挪威海和巴 伦支海等海域,但由于开发成本较高,装机量的占比还不到总量的一成。

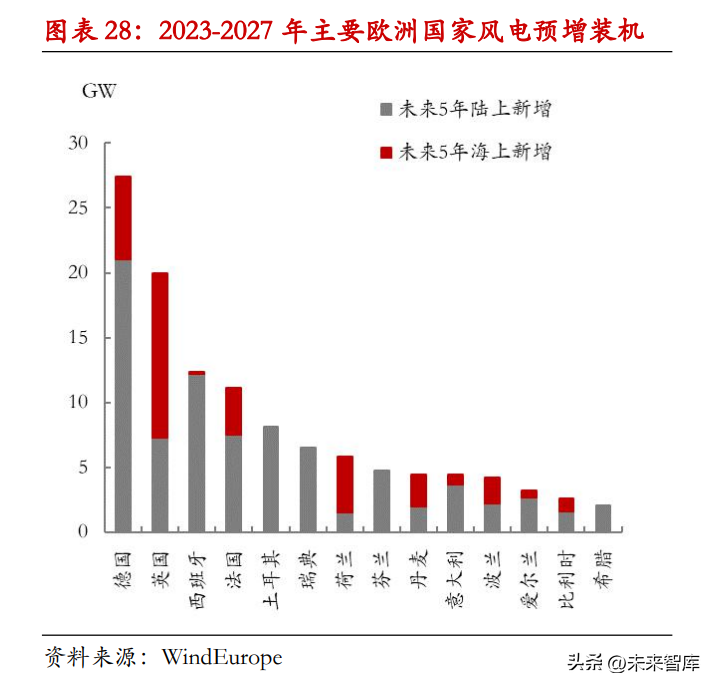

风电平均利用小时数较稳定,但仍受无风现象拖累。发电设备平均利用小时数是一种简 易估计能源发电效率的方法,计算公式为:发电设备年平均利用小时数=年发电量/年平 均装机容量。2021 年和 2022 年,欧洲的风电发电小时数在 2000 小时左右,比 2020 年(2279 小时)略有下降,主要是无风现象频发所致。去年电力危机时正值无风季节,风电未能 填补电力供应,临近冬季后风电逐渐发力,才有效缓解了欧洲的缺电困境。 风电装机发展或不及预期,未来增长点在海上风电。今年 3 月,欧盟成员国达成的统一 可再生能源目标,计划海上风电机组将在 2030 年达 111GW,此装机目标已超过 REPowerEU 原设目标,且与 Fit-for-55 标准相比近乎翻倍。但考虑到机组检修置换需求、 项目过审速度较慢和部分国家财政状况不佳,这一目标的实现相对困难。

光电方面,2022 年欧洲光伏发电量共 217.51TWh,同比增长 23.4%,创历史新高。西欧 和南欧是主要的光伏发电地区,德国占光电发电量的 27%,西班牙占 15%,再后是意大 利和法国。欧洲地区纬度相对较高,夏冬日照时间差距大,光电具有明显的“夏大冬小” 出力特点,恰好与风电的季节特性互补。 装机量加速增长,光电前景乐观。过去五年里,欧洲的光伏装机量一直保持较高的增速。 2022 年,欧盟预计拥有 208.9GW 的光伏装机量,新增 41.4GW 的光电装机,新增机组数量的增速从 2019 年的 19%快速增加至 47%。

新增机组集中在西欧和南欧国家,德国安 装的新机组最多,其次是西班牙、波兰、荷兰和法国。根据 SolarPower Europe 的预测, 在一般情景下,2030 年欧盟将拥有 920GW 的装机容量,远超 REPowerEU 的目标,这 意味着 2022 年至 2030 年期间装机量还将以 20.36%的年复合增长率高速增长。但值得注 意的是,欧洲在 2010 年前后曾经历过一轮光伏机组的建设投产,早期逆变器、光伏板 等设备的寿命在 15 年左右,使用年限过后组件功率将有所衰减,未来几年光电设备或 面临检修和更替的压力。

2.4、水电建设趋于稳定,核电发展出现分化

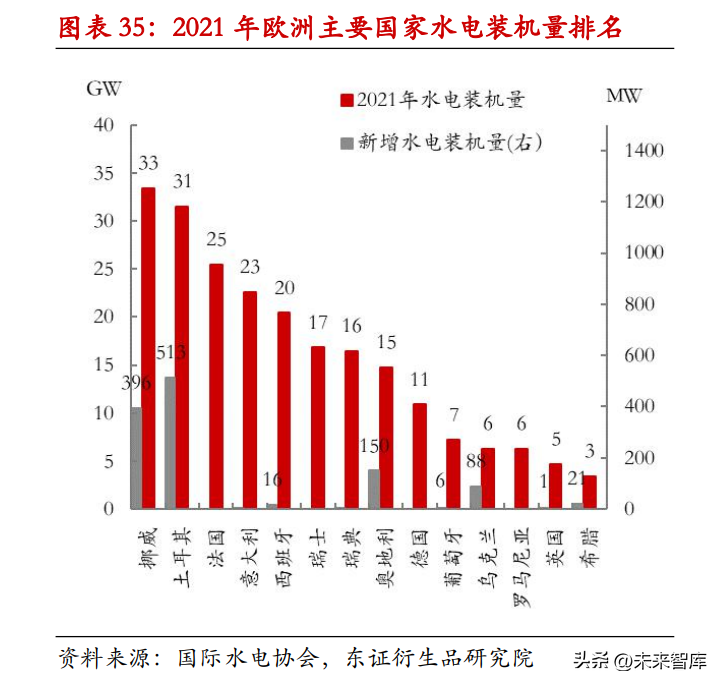

水电装机增速缓慢,建设趋于稳定。欧洲水力资源主要分布于北欧的斯堪的那维亚山脉 与西南欧地区的比利牛斯山脉和阿尔卑斯山脉。挪威是拥有水电机组最多的国家,其次 是法国、意大利、西班牙和瑞士。过去十年水电装机量增速在年均 0.7%左右,2021 年 欧洲水电机组共 255GW,新增 1.09GW,同比增长仅 0.43%。新增的水电机组主要来自 挪威和奥地利,但数量很少,装机格局难有较大改变。另外,由于环保政策的施压,部 分国家河道内部的水坝可能计划被拆除,水电机组建设的预期或许仍需下调。根据多国 发布的建设计划,下一阶段欧洲可能会着重将发展还处于建设初期的抽水蓄能上。

去年高温干旱严重影响欧洲水电出力。2022 年夏季,欧洲降水量达历史低位,各国径流 水位和水库蓄水量大幅降低,全年欧洲水电发电量同比下降 16.89%,水电发电小时数也 从 2020 年的 1869 小时降至 1552 小时。挪威和瑞典贡献了欧洲将近 50%的水电资源,去 年水电发电量分别下降 9.4%和 8.5%。根据挪威水资源和能源局,7 月底挪威水库平均蓄 水率仅为 67.9%,比过去 10 年夏季的平均水平低 10 个百分点。

由于蓄水量持续不足, 挪威一度考虑限制电力出口。南欧干旱更甚,法国和意大利水电发电量分别同比下降 22.9%和 34.7%,水库发电同比骤降四成,水电情况的恶化还影响了核电机组冷却和其他 能源的航运输送,导致电力危机加剧。2023 年前三个月,水电发电量整体有所回暖,但 依旧低于平均水平。值得注意的是,根据路透社,一季度阿尔卑斯山脉的水力发电比 2022 年同期低 20.6%,相较于 2015 至 2020 年的平均水平低 38%,在经历长期的干旱后,欧 洲亟需降水来补充水力资源。

2022 年欧洲核电发电大幅下降。核电在历史上长期是欧洲发电量占比最大的电源,2022 年核电发电占比达 21.18%。45%的核电来源于法国,其后是西班牙、瑞典、英国、德国 和捷克。2022 年欧洲核电共发电 660.92TWh,同比下降 117.67TWh,其中法国减少了 82TWh,德国减少了 33TWh,几乎占据核电下降的