我不知道大家有没有研究过巴菲特。伯克希尔其实是一家保险公司。今天我们part3就从保险公司延伸开来讲。

一,掌握今天的现金流,你才有源源不绝的弹药去赌明天的高科技。

不管是我们昨天提到的先锋领航,还是巴菲特的伯克希尔,我不知道大家有没有留意,在它们的投资组合里面,基本都是结合现金流与高科技。

领航的现金流是通过入股甚至控股美国前十大银行实现,巴菲特则是入股可口可乐等消费股以及富国银行等方式实现。只有源源不断的获得现金流,才能够实现投资的可持续。

我们散户的问题在于,我们动不动就梭哈某一个板块,然后,然后还有什么然后,被套了要不割肉要不套在某一个板块里面出不来了。

巴菲特入股比亚迪十多年不套现,除了眼光,人家不缺现金流也是关键。

事实上我们国家的保险公司也开始使用这样的投资组合。当一个国家从飞速发展开始降速到正常发展速度的时候,如何平衡获取超额收益和平均收益就摆在了每个投资者面前。

二,分散投资,用投资组合来降低投资风险。

昨天我给大家截了苹果、特斯拉、亚马逊的股东截图,有一个有意思的现象不知道大家发现没有?

那就是每家公司它们的持股比例都很克制。这里面的原因有多方面,但我觉得这也给我们提供了一个思路。

一方面投资消费股、银行股,获得持续稳定的股息收入。

另一方面,用股息收入,投资相对高风险但弹性更大的科技股组合。

特别提醒:恒生科技偏向软科技,科创50偏向硬科技。

大家仔细研究会发现不管是先锋领航还是贝莱德,它们平均每一个科技股的持股比例都很接近1-2年的股息收入。

我相信这种比例有它的逻辑(当然方便减持也是一个重要原因)。分散风险是另外一个原因。

三,按照这个逻辑,大家就不会很难理解为什么外资北向资金在大A市场最喜欢买的就是:消费股。

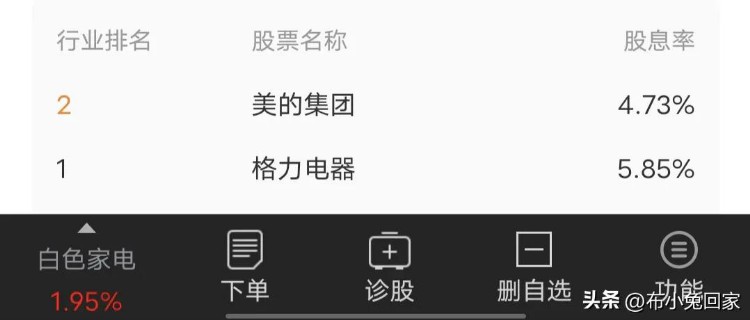

例如格力,例如美的,股息率都在5%左右。外资持有这些消费股的逻辑和持有可口可乐、卡夫食品是类似的。

其中美的深港通持股比例接近20%,格力则超过12%,深港通外资持股比例均达到它们的第二大股东水平。这里又体现了外资的另外一个特点,它们很少持股超过第一大股东,亚马逊如此,特斯拉也是如此,基本尊重第一大股东的控股权。

四,大A,有很多东西我不能讲太透彻,理念方面的东西大家能接收多少就接收多少吧。

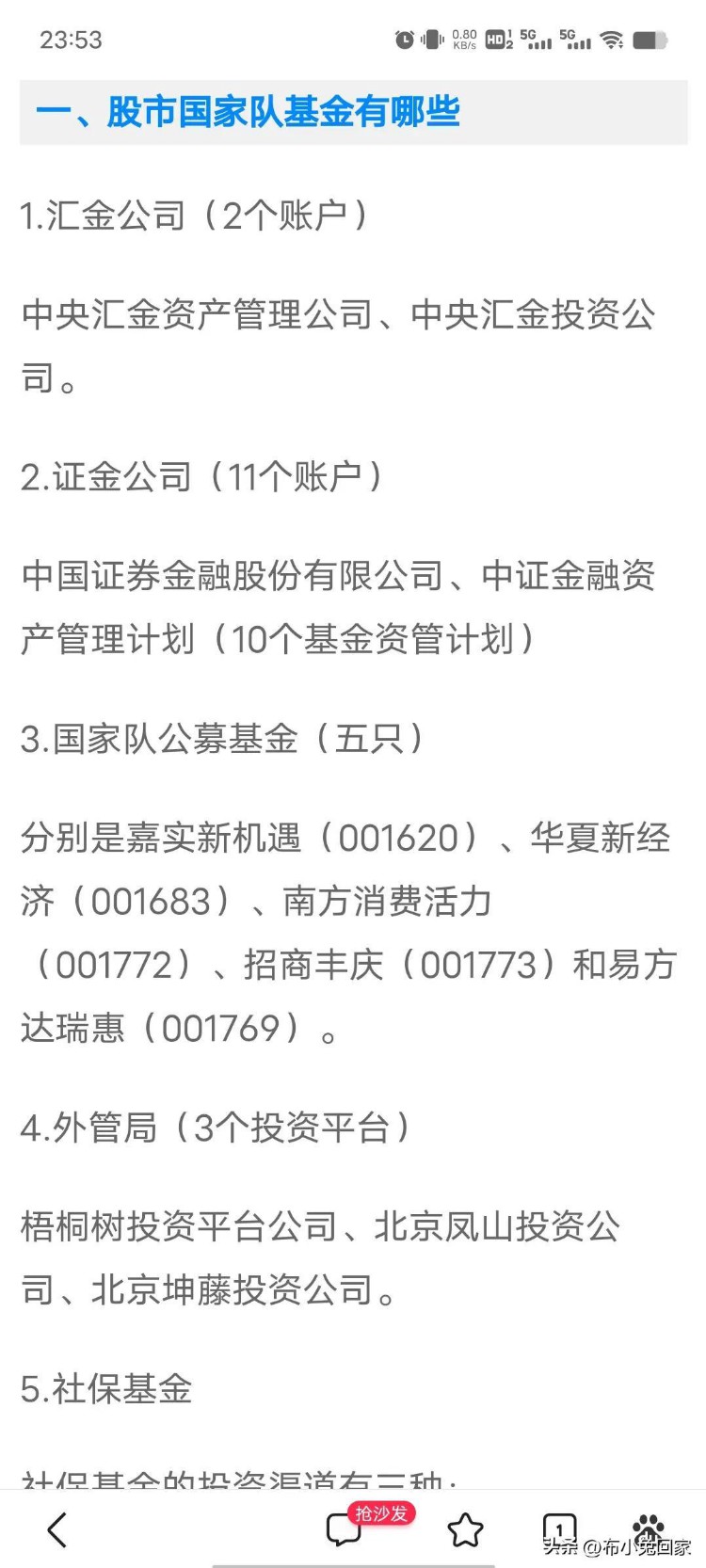

本来想谈谈所谓的国家队的,想了想还是算了,太敏感。

其实和美股类似,如果先锋领航这类投资基金是美国队长,把持着美股最核心的重要资产,我们A股也有我们的国家队,持股比例并不太高,但基本都在前十大股东,大家可以留意一下。有国家队认证的企业,都是值得关注的企业。

总结:不管大家愿不愿意承认,经济体量达到一定程度以后,增速放慢是常态,个别年份甚至会倒退。只有稳定而可持续的现金流,可以确保你在这个市场上不断试错。平衡好现金流、收益弹性、风险三者之间的关系变得尤为重要。