(报告出品方:东吴证券)

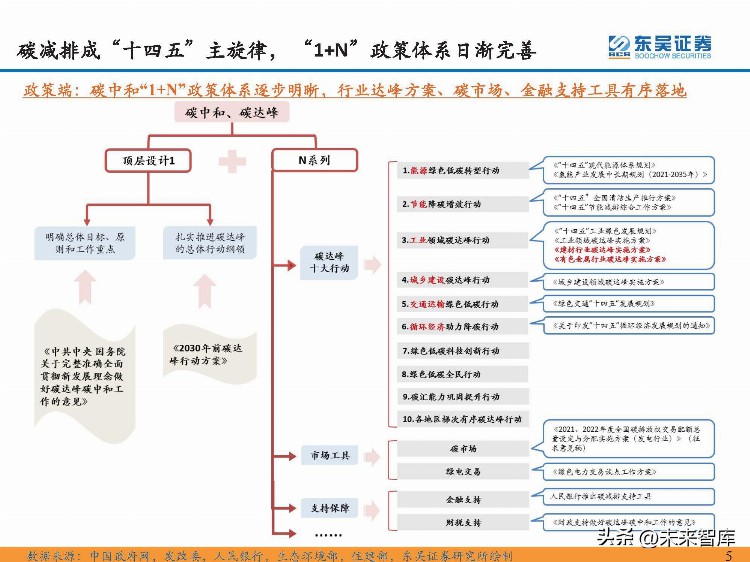

国内:“1+N”政策体系日渐完善,碳配额合理收紧CCER重启在即

2030年碳达峰,2060年碳中和目标已定

气候变化成为全球性难题,碳中和是追求高质量可持续发展的必由之路。碳中和不仅是生态要务,更是突 破发展瓶颈的关键。温室气体减排规划部署已久,多次宣示“3060”碳达峰碳中和目标彰显决心。

中国碳排放居全球首位,电力行业占比最高

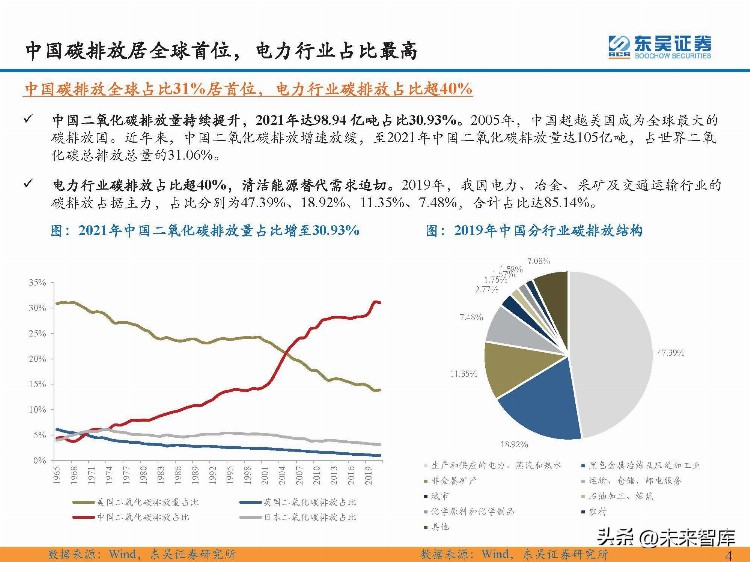

中国二氧化碳排放量持续提升,2021年达98.94 亿吨占比30.93%。2005年,中国超越美国成为全球最大的 碳排放国。近年来,中国二氧化碳排放增速放缓,至2021年中国二氧化碳排放量达105亿吨,占世界二氧 化碳总排放总量的31.06%。 电力行业碳排放占比超40%,清洁能源替代需求迫切。2019年,我国电力、冶金、采矿及交通运输行业的 碳排放占据主力,占比分别为47.39%、18.92%、11.35%、7.48%,合计占比达85.14%。

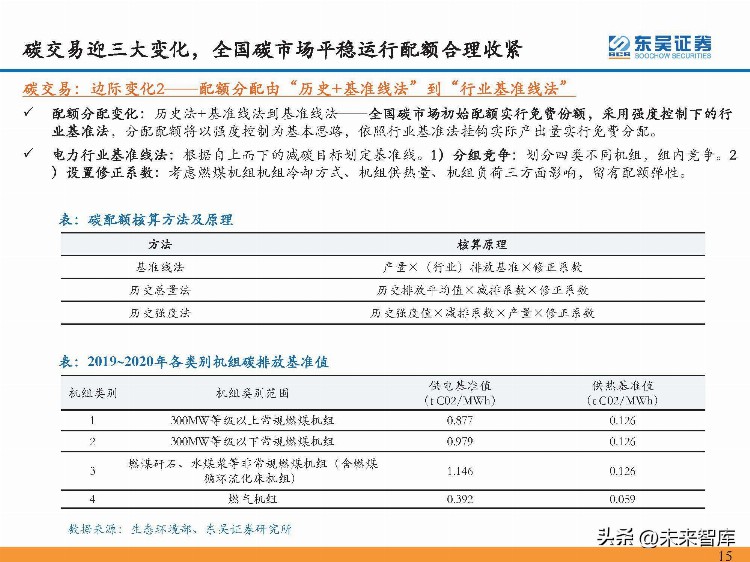

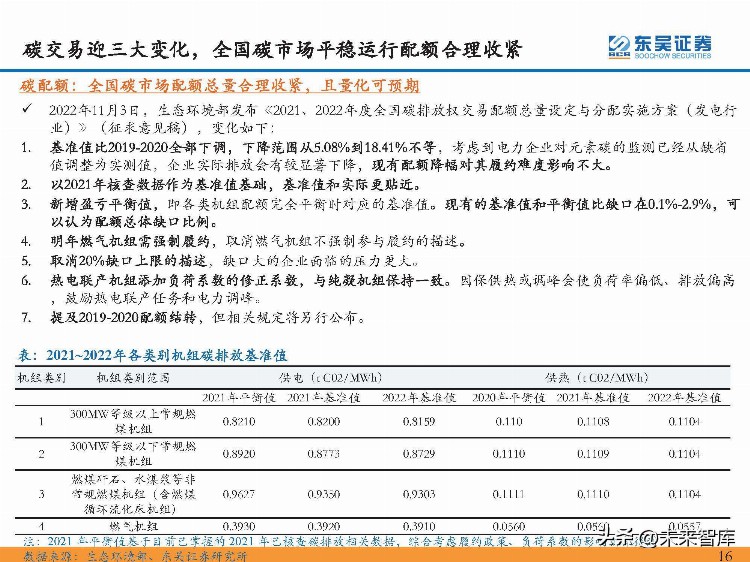

碳交易迎三大变化,全国碳市场平稳运行配额合理收紧

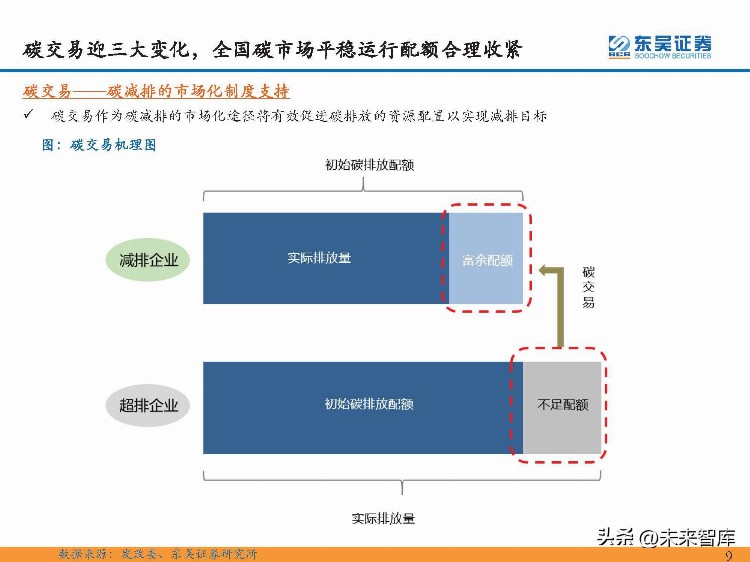

碳交易作为碳减排的市场化途径将有效促进碳排放的资源配置以实现减排目标。

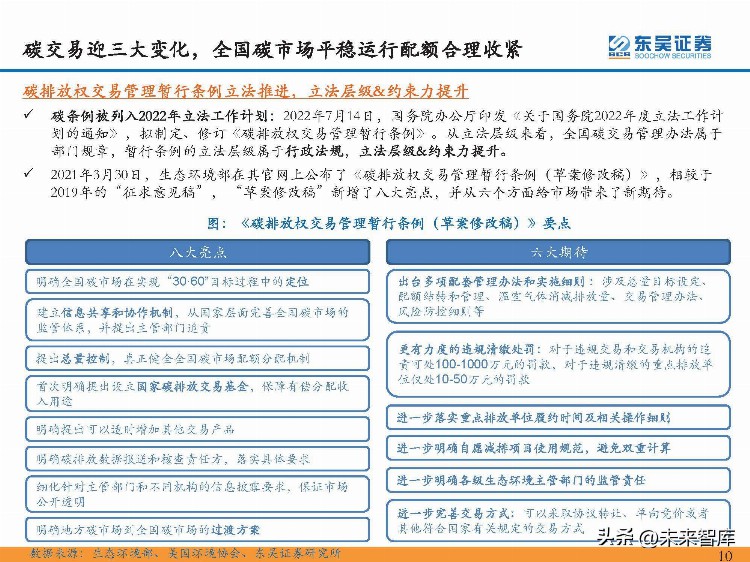

碳条例被列入2022年立法工作计划:2022年7月14日,国务院办公厅印发《关于国务院2022年度立法工作计 划的通知》,拟制定、修订《碳排放权交易管理暂行条例》。从立法层级来看,全国碳交易管理办法属于 部门规章,暂行条例的立法层级属于行政法规,立法层级&约束力提升。 2021年3月30日,生态环境部在其官网上公布了《碳排放权交易管理暂行条例(草案修改稿)》,相较于 2019年的“征求意见稿”, “草案修改稿”新增了八大亮点,并从六个方面给市场带来了新期待。

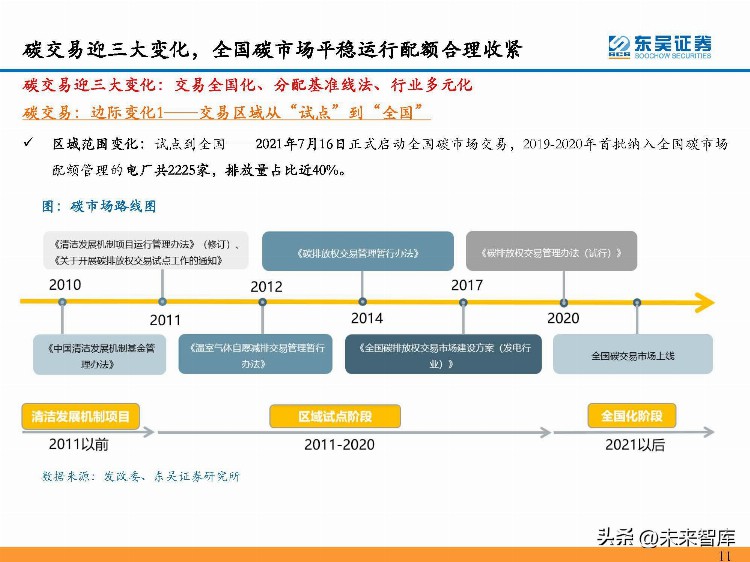

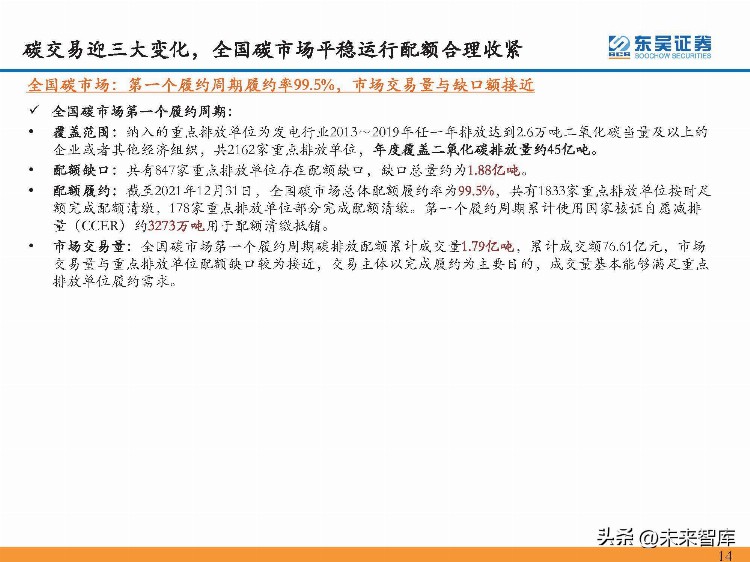

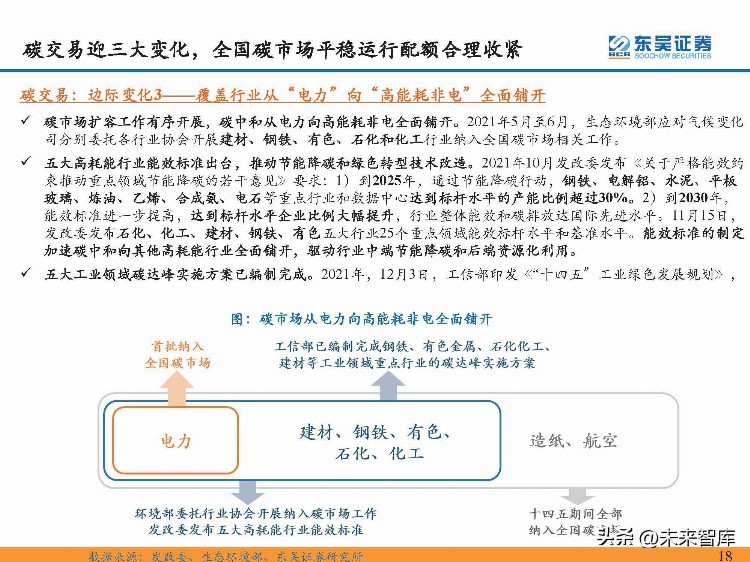

区域范围变化:试点到全国——2021年7月16日正式启动全国碳市场交易,2019-2020年首批纳入全国碳市场 配额管理的电厂共2225家,排放量占比近40%。

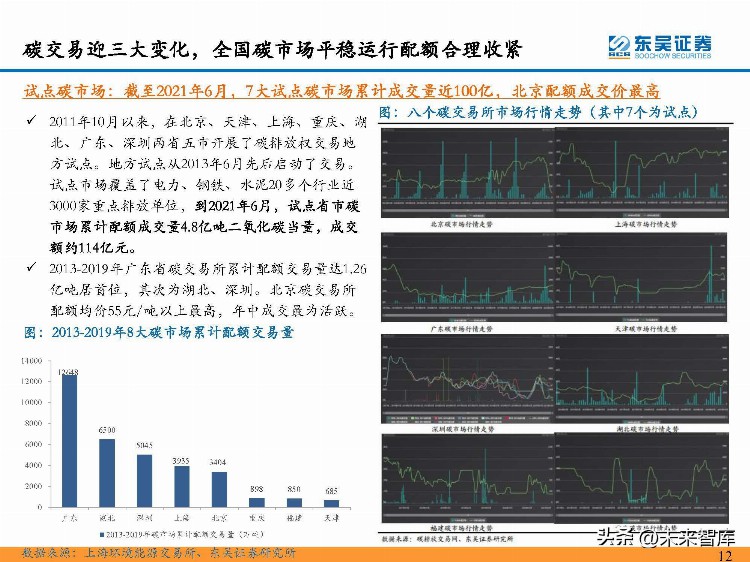

2011年10月以来,在北京、天津、上海、重庆、湖 北、广东、深圳两省五市开展了碳排放权交易地 方试点。地方试点从2013年6月先后启动了交易。 试点市场覆盖了电力、钢铁、水泥20多个行业近 3000家重点排放单位,到2021年6月,试点省市碳 市场累计配额成交量4.8亿吨二氧化碳当量,成交 额约114亿元。 2013-2019年广东省碳交易所累计配额交易量达1.26 亿吨居首位,其次为湖北、深圳。北京碳交易所 配额均价55元/吨以上最高,年中成交最为活跃。

全国碳市场运行平稳有序,累计成交额突破100亿元,2022年以来交易价格在55-62元/吨之间波动。2021年7 月16日正式启动全国碳市场,第一个履约周期(2019-2020年)共纳入发电行业重点排放单位2162家,年覆 盖温室气体排放量约45亿吨二氧化碳。 1)从成交量来看,交易集中在履约期期末,截至2022年12月31日,全国碳市场累计成交量2.30亿吨,累计 成交额104.75亿元。 2)从价格来看,全国碳市场2022年首个交易日以59.64元/吨开盘,全年收盘价在55元/吨至62元/吨之间小 幅波动,年度成交均价为55.30元/吨。

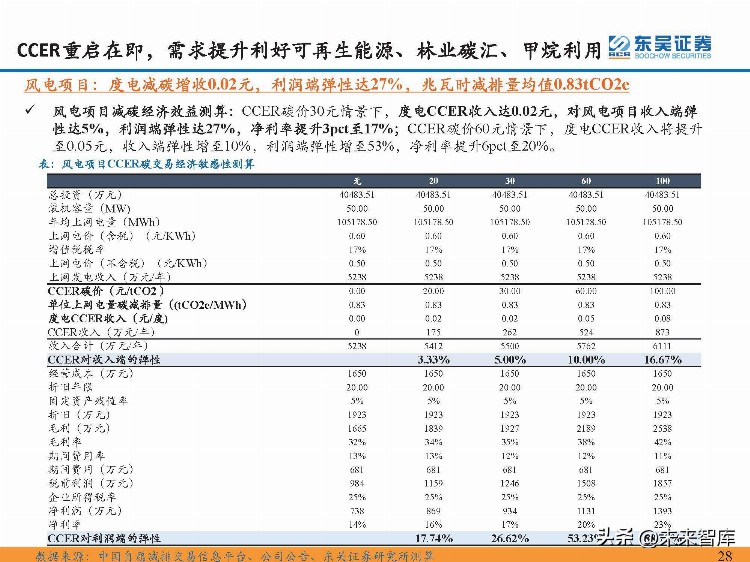

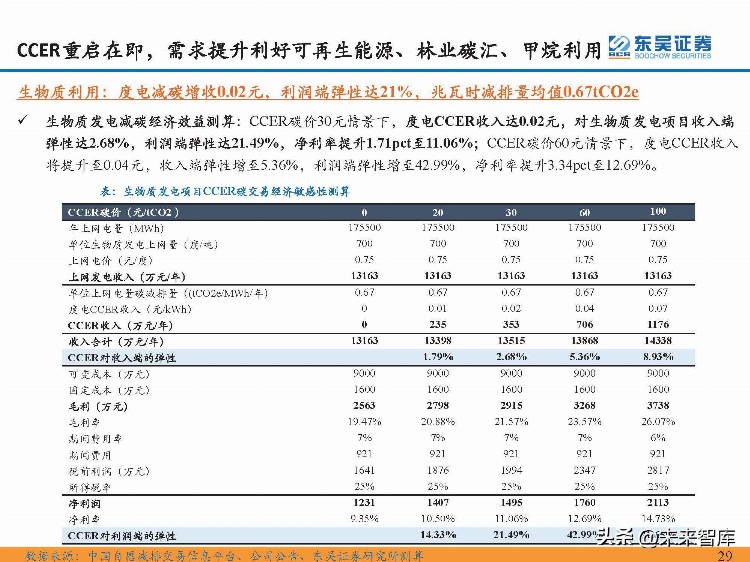

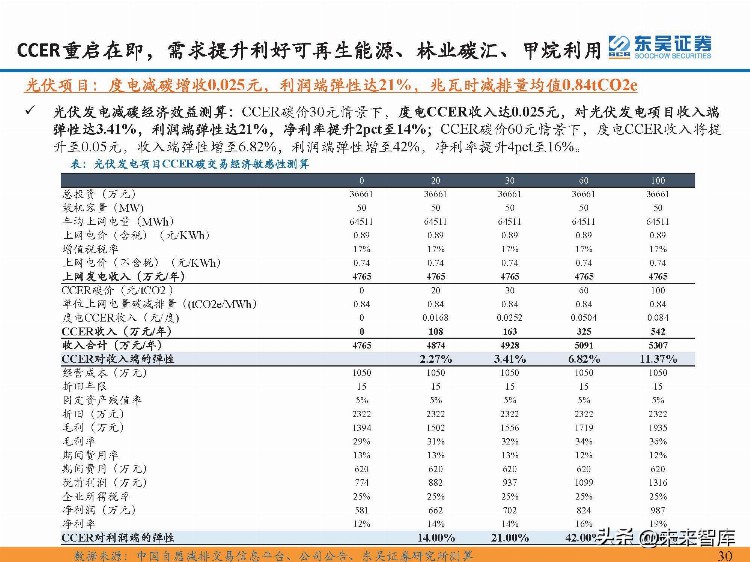

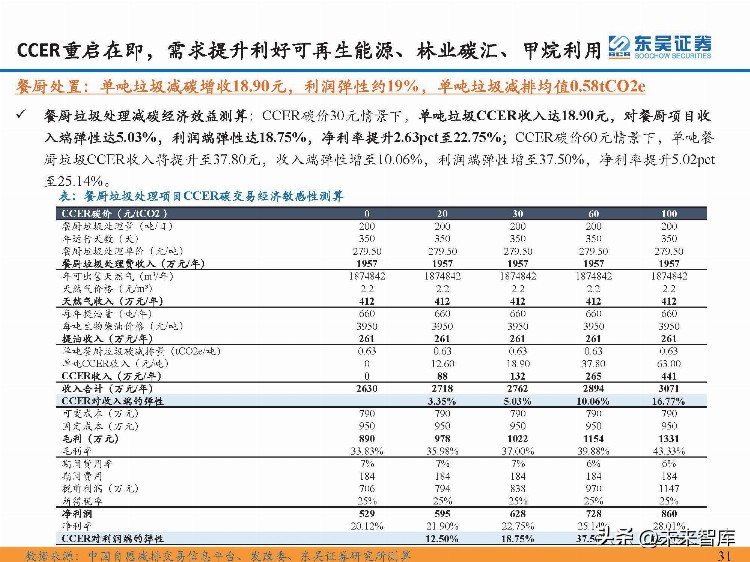

CCER重启在即,需求提升利好可再生能源、林业碳汇、甲烷利用

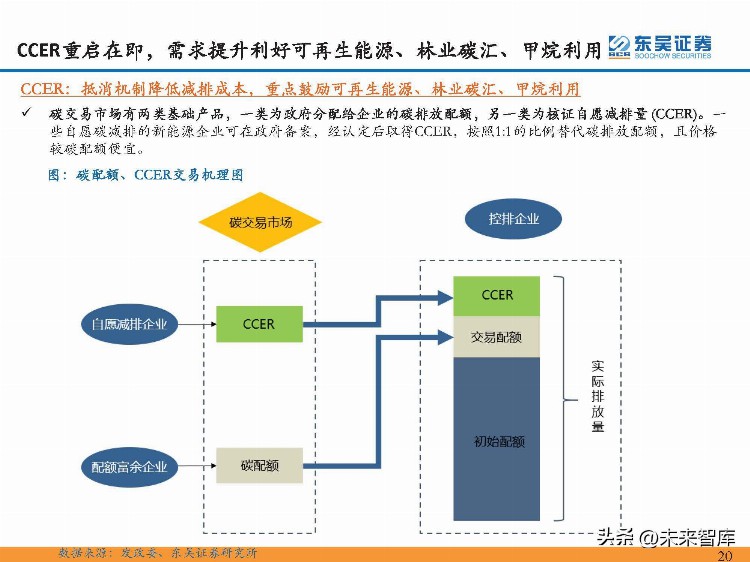

碳交易市场有两类基础产品,一类为政府分配给企业的碳排放配额,另一类为核证自愿减排量 (CCER)。一 些自愿碳减排的新能源企业可在政府备案,经认定后取得CCER,按照1:1的比例替代碳排放配额,且价格 较碳配额便宜。

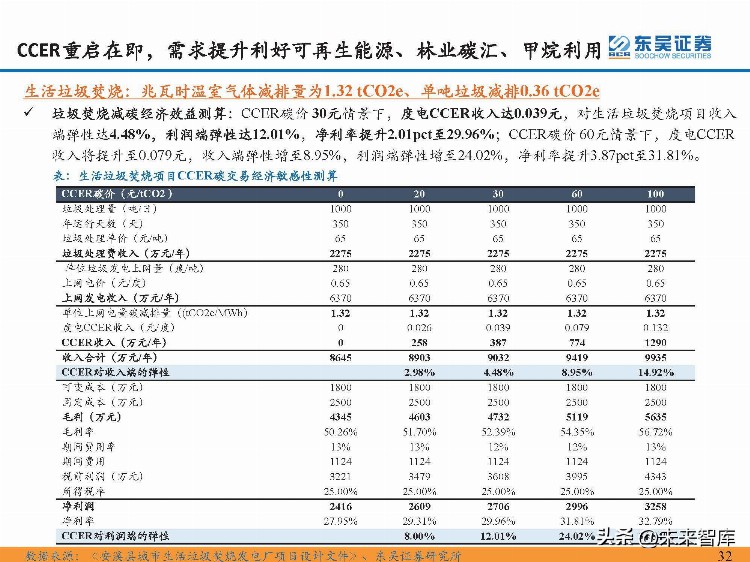

涉及可再生能源及再生资源板块的包括生活垃圾焚烧、填埋气利用、污水处理、废电回收、生物质能利用 等项目。 生活垃圾焚烧CCER审定项目114个,已备案24个,减排量备案5个约55万吨,头部上市公司产能占比30%。

2013-2019年上海CCER交易量达0.89亿吨居首位,占全国 CCER 累计成交量的 43%。北京CCER历史交易均 价约16元/tCO2,显著低于配额交易均价。 预计全国碳市场初期CCER需求量约1.65亿吨/年,长期需求有望扩容至4亿吨/年。按照5%抵消比例及首批 电厂33亿吨排放量计算,全国碳市场初期每年CCER需求量约为1.65亿吨/年,纳入8大行业后碳排放总额规 模将达到70-80亿吨/年,届时CCER需求将达到3.5-4亿吨/年。

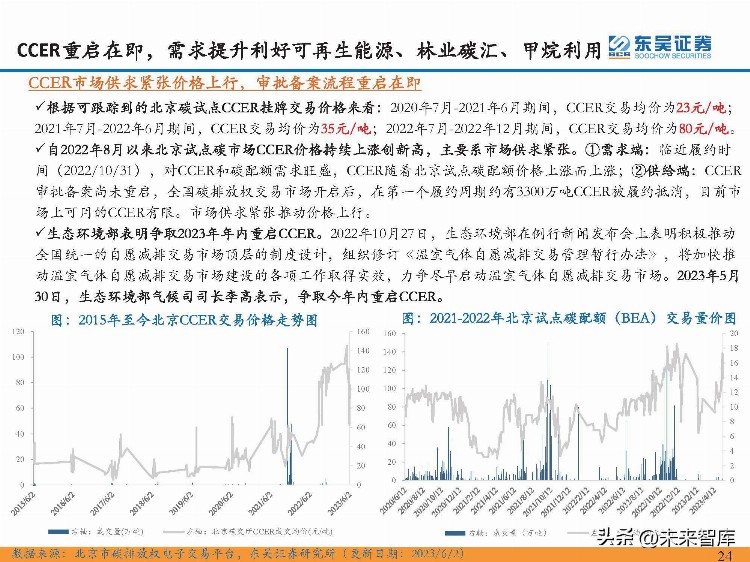

根据可跟踪到的北京碳试点CCER挂牌交易价格来看:2020年7月-2021年6月期间,CCER交易均价为23元/吨; 2021年7月-2022年6月期间,CCER交易均价为35元/吨;2022年7月-2022年12月期间,CCER交易均价为80元/吨。

自2022年8月以来北京试点碳市场CCER价格持续上涨创新高,主要系市场供求紧张。①需求端:临近履约时 间(2022/10/31),对CCER和碳配额需求旺盛,CCER随着北京试点碳配额价格上涨而上涨;②供给端:CCER 审批备案尚未重启,全国碳排放权交易市场开启后,在第一个履约周期约有3300万吨CCER被履约抵消,目前市 场上可用的CCER有限。市场供求紧张推动价格上行。

生态环境部表明争取2023年年内重启CCER。2022年10月27日,生态环境部在例行新闻发布会上表明积极推动 全国统一的自愿减排交易市场顶层的制度设计,组织修订《温室气体自愿减排交易管理暂行办法》,将加快推 动温室气体自愿减排交易市场建设的各项工作取得实效,力争尽早启动温室气体自愿减排交易市场。2023年5月 30日,生态环境部气候司司长李高表示,争取今年内重启CCER。

海外:欧盟减排目标加码,碳关税2026年开征&覆盖范围折中

海外:欧盟减排目标加码,配额递减加速碳价高涨

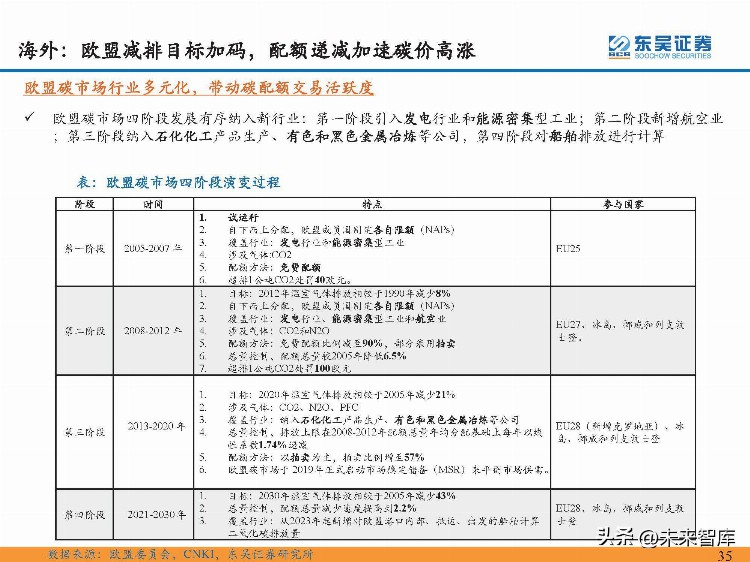

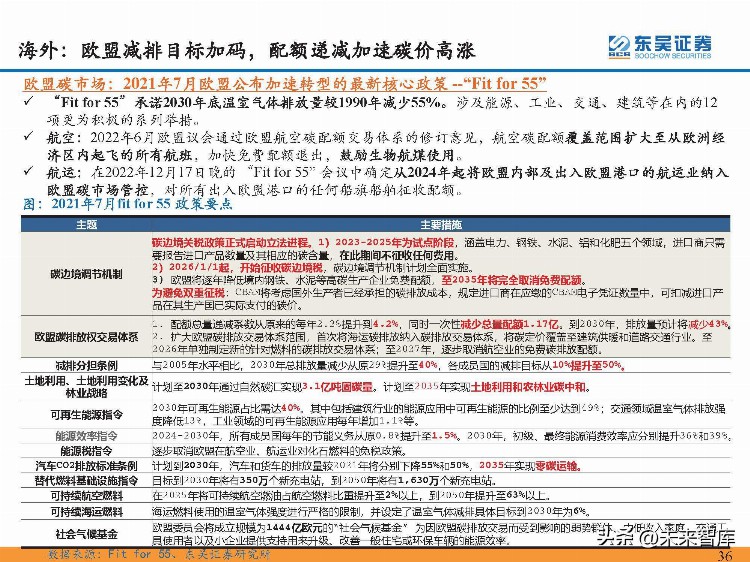

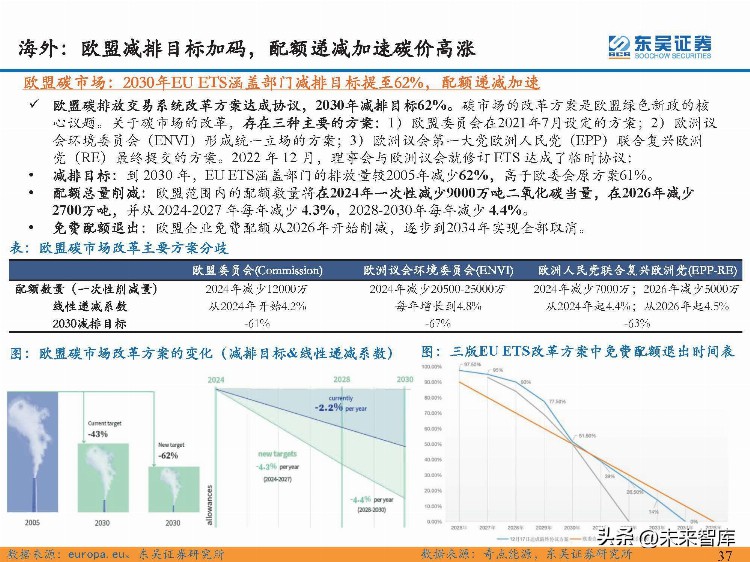

2005-2007年第一阶段:以免费发放的形式分配,配额供给过剩,碳价一度跌至0欧元; 2008-2012年第二阶段:免费配额发放比例削减至90%,碳价仍处于较为低迷的阶段; 2013-2020年第三阶段:采取总量控制的形式,排放上限从2013 年的20.84亿吨,每年以1.74%线性方式递减。同 时2019年正式启动市场稳定储备(MSR) 平衡市场供需。 2021-2030年为第四阶段:仍采取总量控制的分配方式,配额总量发放上限将从逐年减少1.74%变为2.2%,碳价 快速上行至2021年5月突破50欧元,欧盟碳市场逐步进入稳定运行期。 2021.7欧盟公布“减碳55”新政,递减系数上升至4.2%,一次性减少总量配额1.17亿吨,到2030年排放量与 2005年相比预计将减少43%目标更为激进,EUA期货结算价跃升2022年8月19日达97.67欧元/吨创新高。 2022.12欧委会与欧洲议会和理事会达成临时协议,以加强欧盟碳排放交易系统(ETS)。与2005年相比,协议 将在2030年将欧盟排放交易系统部门的排放量减少62%,与现行立法规定的43%相比大幅增加19pct。年减排速 度也将加快,从现行制度下的每年2.2%提高到2024-2027年的4.3%和2028-2030年的4.4%。

“Fit for 55”承诺2030年底温室气体排放量较1990年减少55%。涉及能源、工业、交通、建筑等在内的12 项更为积极的系列举措。航空:2022年6月欧盟议会通过欧盟航空碳配额交易体系的修订意见,航空碳配额覆盖范围扩大至从欧洲经 济区内起飞的所有航班,加快免费配额退出,鼓励生物航煤使用。 航运:在2022年12月17日晚的 “Fit for 55” 会议中确定从2024年起将欧盟内部及出入欧盟港口的航运业纳入 欧盟碳市场管控,对所有出入欧盟港口的任何船旗船舶征收配额。

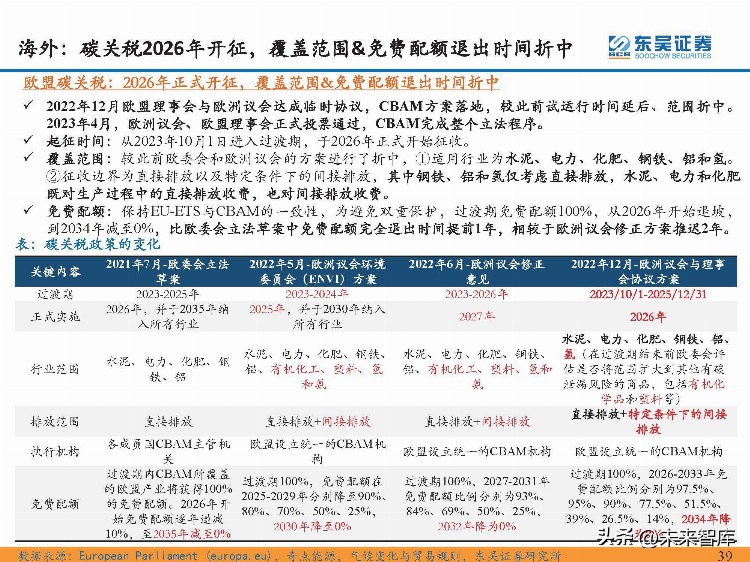

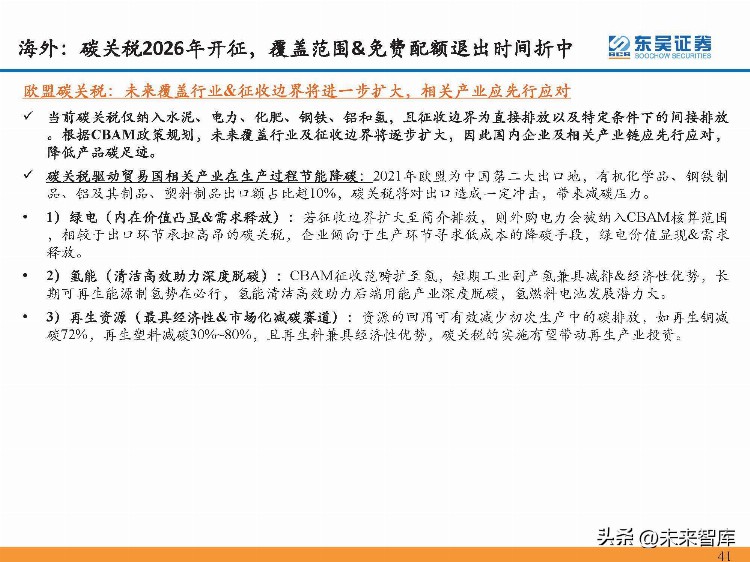

海外:碳关税2026年开征,覆盖范围&免费配额退出时间折中

2022年12月欧盟理事会与欧洲议会达成临时协议,CBAM方案落地,较此前试运行时间延后、范围折中。 2023年4月,欧洲议会、欧盟理事会正式投票通过,CBAM完成整个立法程序。 起征时间:从2023年10月1日进入过渡期,于2026年正式开始征收。 覆盖范围:较此前欧委会和欧洲议会的方案进行了折中,①适用行业为水泥、电力、化肥、钢铁、铝和氢。 ②征收边界为直接排放以及特定条件下的间接排放,其中钢铁、铝和氢仅考虑直接排放,水泥、电力和化肥 既对生产过程中的直接排放收费,也对间接排放收费。免费配额:保持EU-ETS与CBAM的一致性,为避免双重保护,过渡期免费配额100%,从2026年开始退坡, 到2034年减至0%,比欧委会立法草案中免费配额完全退出时间提前1年,相较于欧洲议会修正方案推迟2年。

钢铁、铝、化肥、水泥四大行业出口至欧盟地区,2020年出口总额为358亿元,占对欧盟总出口比例为 1.32%;四大行业隐含碳排放量为1087万吨,占对欧盟总出口行业隐含碳排放量的3.35%,其中钢铁、铝 的隐含碳排较高;在欧洲碳价在20-120欧元/吨的情况下,四大行业隐含碳排成本占出口总额比例区间在 4.49%~23.78%之间波动。

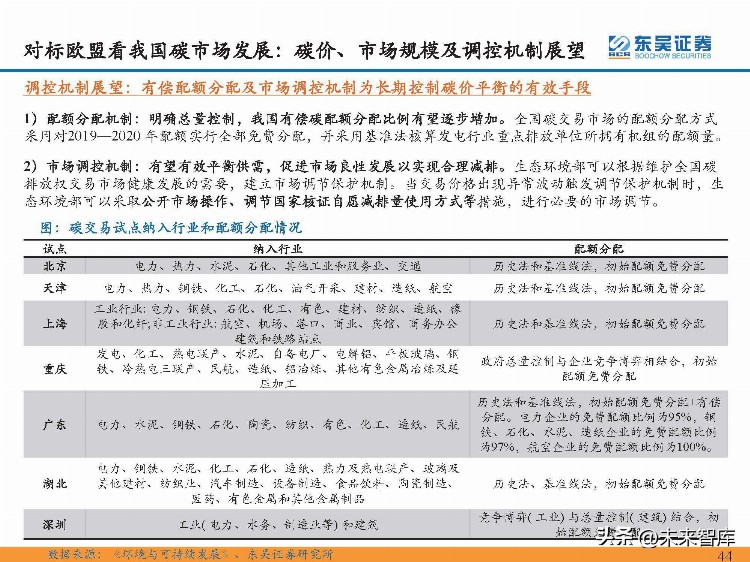

对标欧盟看我国碳市场发展:碳价、市场规模及调控机制展望

调控机制展望:有偿配额分配及市场调控机制为长期控制碳价平衡的有效手段。 1)配额分配机制:明确总量控制,我国有偿碳配额分配比例有望逐步增加。全国碳交易市场的配额分配方式 采用对2019—2020 年配额实行全部免费分配,并采用基准法核算发电行业重点排放单位所拥有机组的配额量。 2)市场调控机制:有望有效平衡供需,促进市场良性发展以实现合理减排。生态环境部可以根据维护全国碳 排放权交易市场健康发展的需要,建立市场调节保护机制。当交易价格出现异常波动触发调节保护机制时,生 态环境部可以采取公开市场操作、调节国家核证自愿减排量使用方式等措施,进行必要的市场调节。

碳价展望:配额长期加速收紧&碳关税驱动碳价上行,CCER短期稀缺价格有望提升 。 1)长期视角:当前配额价格与海外稳态差距大,配额加速收紧&碳关税落实推动碳价上行。CBAM凭证价 格与欧盟碳价挂钩,为避免双重征税,碳关税可扣减进口产品在其生产国已实际支付的碳价,碳关税的实 施有望加速我国与国际碳市场接轨。截至2023/3/2,我国全国碳市场碳配额价格为55.00元/吨,对比同期欧 盟碳配额期货价格90.23欧元/吨仍然有较大差距。考虑到我国从达峰迈向中和阶段减排压力加大,预计配额 将加速收紧。减排目标趋严&欧盟碳边境调节税落实,我们预计国内碳价将逐步上行与海外接轨。 2)短期视角:碳市场启动带来CCER需求释放,审批有待重启短期稀缺价格上行。碳市场初期纳入电力行 业CCER需求量约为1.65亿吨/年,长期有望扩容至4亿吨/年。目前全国CCER审定项目的减排量备案总计约 5000多万吨,备案总量远不及碳市场初期对CCER的年均需求量,且历时四年预计前期备案的减排量基本旅 履约,实际供应稀缺。

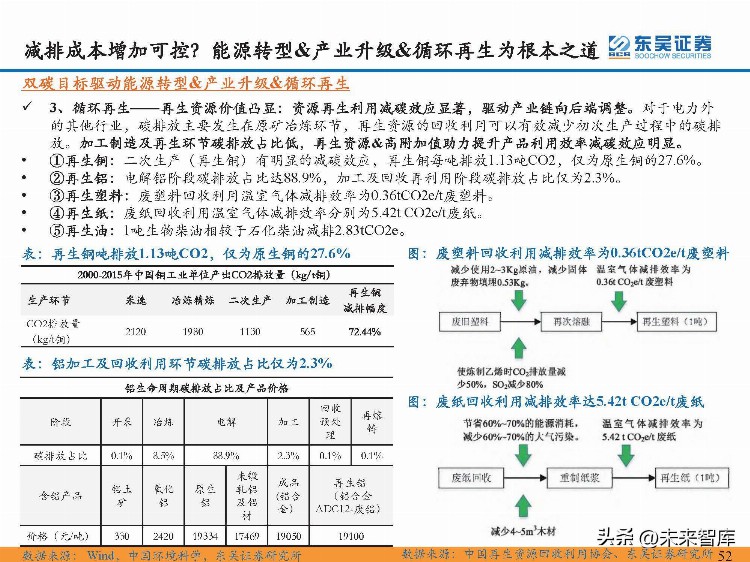

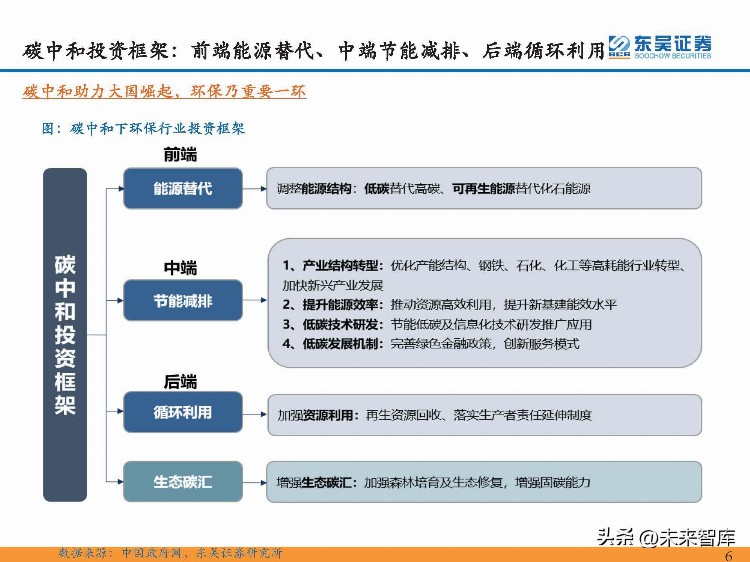

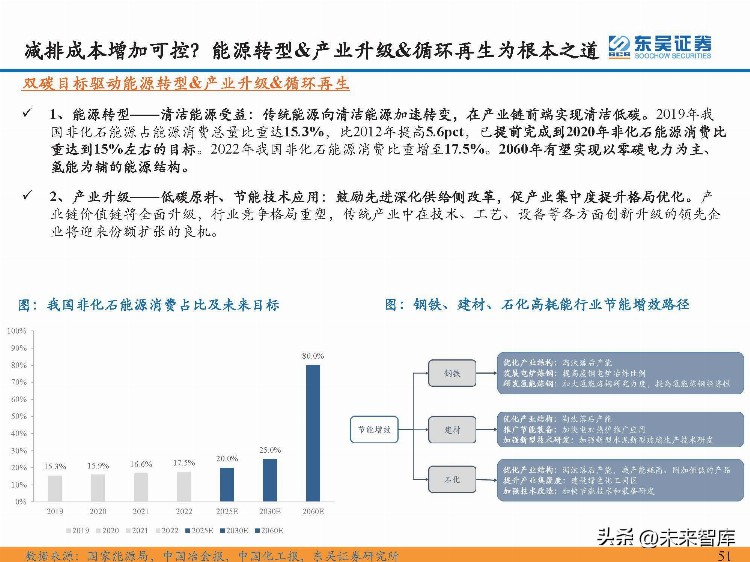

减排成本增加可控?能源转型&循环再生为根本之道

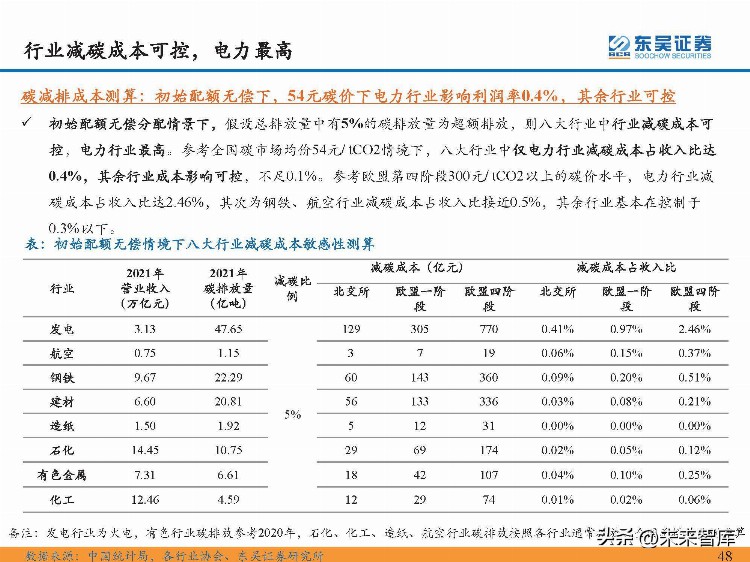

行业减碳成本可控,电力最高

核心假设:选取5种阶段市场的碳配额价格,分别为全国碳市场均价(2021/7/16至2023/2/1) 、以及欧盟碳市场2005-2007年、2008-2012年、2013-2020年和2021-2030年四种阶段碳排放配 额的期货结算均价。

初始配额无偿分配情景下,假设总排放量中有5%的碳排放量为超额排放,则八大行业中行业减碳成本可 控,电力行业最高。参考全国碳市场均价54元/ tCO2情境下,八大行业中仅电力行业减碳成本占收入比达 0.4%,其余行业成本影响可控,不足0.1%。参考欧盟第四阶段300元/ tCO2以上的碳价水平,电力行业减 碳成本占收入比达2.46%,其次为钢铁、航空行业减碳成本占收入比接近0.5%,其余行业基本在控制于 0.3%以下。

初始配额有偿分配且分配比例为100%时,各行业减碳成本将显著提升,其中仍为电力行业减碳成本占比最 高,在全国碳交所均价54元/ tCO2情境下,电力行业减碳成本占收入比近9%,参考欧盟第四阶段300元/ tCO2以上的碳价水平,电力行业减碳成本占收入比达49%以上,接近半数。其次为钢铁、航空行业减碳成本 占收入比近10%,其余行业基本在控制于5%以下。

产业链自主可控,关注半导体产业国产化中配套环保设备机遇

半导体产业安全地位突出,国产替代举国体制发展半导体

半导体对外依存度高,半导体产业东移动迎发展良机。我国半导体对外依存度高,尤其体现在高端 芯片方面;2015-2021年,我国IC自给率总体呈现上升趋势,到2021年达到16.7%,但与国务院2015 年印发的《中国制造2025》中的:“到2025年,70%的核心基础零部件、关键基础材料实现自主保 障”的目标仍有较大差距。劳动力成本的上升使得偏向劳动密集型的代工和封测环节逐步转向我国 台湾与大陆,产业向东迁移。

制裁持续,国产替代进程加速。美国《2022芯片和科技法案》将产业链召回,通过补贴加速芯片产 业回流美国,意图切断向中国供应半导体芯片先进制程的技术和设备及材料,隔断中国芯片产业与 全球联系,重塑全球芯片产业链供应链格局。《2022芯片和科技法案》的签订无疑加速了中国半导 体产业国产替代的进程。在半导体设备国产化提速的背景下,鼓励半导体设备发展的政策频发,国 内半导体产业发展提速。

半导体配套高景气度。1)半导体设备零部件:国林科技作为臭氧发生器龙头,持续研发突破臭氧 技术,将臭氧应用于上游半导体设备中的清洗设备、薄膜沉积设备中,半导体设备零部件国产替代 加速。2)半导体洁净室设备:美埃科技深耕半导体中游芯片、面板制造洁净室过滤设备,护航晶 圆、面板制造良率,大客户持续验证公司实力。3)半导体废气治理:盛剑环境国内泛半导体工艺 废气治理领军企业,纵伸湿电子化学品。

报告节选:

(本文仅供参考,不代表我们的任何投资建议。如需使用相关信息,请参阅报告原文。)

精选报告来源:【未来智库】。「链接」