华为鸿蒙作为过去两年市场上的热门板块,一直受到市场参与者的重点关注。不过,经过了过去两年的活跃,华为鸿蒙也出现了新老龙头更替,以常山北明为首的老龙头已经渐渐走下神坛,而新的龙头已经开始崭露头角。

今天看的这家公司不仅是华为鸿蒙概念,且是数字货币板块的新龙头之一。

公司是鸿蒙生态金融支付专委会成员,已经集齐了信息安全、电子支付、生物识别三大核心技术,且在2022年成功入选国家重点专精特新小巨人。

接下来,就来看看这家公司的核心竞争力分析以及最新财报经营关键数据,来对这家公司的基本面做一个详细的梳理分析。

公司以金融POS终端软硬件的设计和研发为核心,从事POS终端的生产、销售和租赁,并以此为基础提供银行卡电子支付技术服务。

在公司的主要产品中,收单及增值服务营收占比最高超70%,毛利率为18.44%。

其次,则是公司的电子支付产品,营收占比超22%,毛利率为38.97%。

再次,则是公司的生物识别产品,营收占比超2%,毛利率为41.44%。

在电子支付领域,

公司的电子支付业务,为满足支付市场严格的安全保护需求及验证数字人民币的交互协议、密钥体系做好了充分准备。

凭借在支付技术领域的深厚积累,公司在2022年成功入选工业和信息化部第三批专精特新国家重点“小巨人”。

而在生物识别领域,

公司旗下的中正智能已围绕电子身份证等应用领域积极投入研发资源,进一步丰富公司电子证照产品线。

公司最新人证核验终端产品方案设计中已兼容对实体身份证及电子身份证的识读能力,并于 6 月份中标北京中盾安全科技集团有限公司证码核验组件业务。

接下来,将从成长性、盈利能力、财务状况、现金流,这四个关键层面,对公司的基本面进行详细梳理分析,

首先,先看公司的成长性情况,

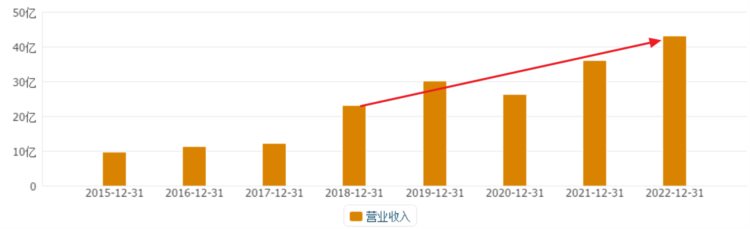

从公司的生意规模,也就是营业收入来看,

公司的营收从2018年的23.19亿,增长到了2022年43.71亿。

五年时间,增长幅度超88%,平均每年增长超17%。

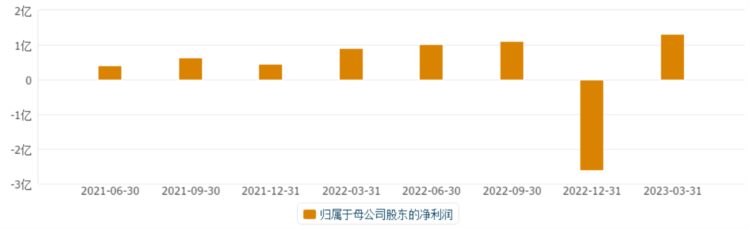

而从公司的净利润来看,

公司的净利润看起来好像呈下降状态。但实际上,2022年的净利润大幅下降,主要是因为,当年公司计提资产减值所致。

而从单季净利润来看,

公司的单季净利润已经创了8个季度的新高。2023年1季度,净利润为1.33亿,而同期的常山北明,净利润为-8174万,可以说比常山北明1季度利润高出十倍不止。

但是,需要注意的是,公司近五年增收不增利也是事实。

那么,为什么会这样呢,让我们从公司的盈利能力上来找原因。

公司的盈利能力,主要是考察两个方面,

一个是公司的产品利润空间,也就是销售净利率,

首先,从销售净利率来看,公司在最近五年,销售净利率呈下降态势。表明,公司的产品利润空间下降了。

其次,从资产运转效率,也就是总资产周转率来看,

最近五年公司的资产运转效率明显提升。

2018年公司当年总资产周转0.58次,到了2022年公司当前总资产周转1.13次。增长接近1倍。

而之前我们提到,公司2022年的净利润大幅下降,主要是受公司的资产减值影响,是受非经常性损益的负面影响。不是常态。

如果剔除掉资产减值所带来的的净利润的下降,公司实际上的净利润下降并不大,也就意味着,产品利润空间,并没有大幅下降。

那么,在产品利润空间小幅下降,而周转率大幅上升的背景之下,公司的盈利能力有望出现明显好转。

接下来,来看公司的财务状况如何,看看公司大幅提升的周转率,是否建立在高杠杆和高负债之上。

可以看到,公司的负债率,在最近五年出现了明显下降。从2018年的49%下降至2022年的26%。

而伴随着负债率下降的是,公司上升的流动性,

在2018年公司每1元的流动负债,有1.31元的流动资产相对应。

而到了2022年公司每1元流动负债,有2.93元的流动资产相对应。流动性大幅增长。

整体来看,公司财务状况健康,流动性良好。

最后,要看的是公司的现金流情况,

经营现金流不仅是公司发展的基石,也是评估公司真实实力的重要指标,

可以看到,自2015年以来,公司的经营现金流已经连续8年为正。表明公司产品具有足够的竞争力,且回款能力良好。

稍显不足之处,在于公司的现金流没有随着收入的增长而增长。

这家公司就是在A股上市的新国都,

公司盈利能力具有上升空间,财务状况健康,现金流连年流入。不足之处在于,在过去五年公司营收增长,利润却没有得到明显增长。关注后续,公司在剔除非经常性损益之后,利润能否恢复成长。