买车险过程中被“刷脸”——人脸识别,车主萧鹏认为被侵权。他为自己的“脸”,打起了官司。

6月7日,萧鹏和代理律师到宁乡市法院参加庭审。澎湃新闻记者 朱远祥 图

“很多人可能对自己的这张脸无所谓,但人脸信息是敏感的生物识别信息,一旦泄露危害很大。”萧鹏说,国家正加强个人信息的保护,因此“人脸识别”这项新科技,不应被不涉及公共利益的商业机构滥用。

于是,萧鹏起诉了曾对他进行“人脸识别”的中国平安财产保险公司及宁乡支公司。他认为投保过程中的“人脸识别”缺乏正当性、必要性,保险公司构成侵权,应删除其人脸信息。

平安财产保险公司方面则认为,销售车险过程中对萧鹏“人脸识别”已征得其同意,不存在强制行为;通过“人脸识别”技术可以辨别身份,降低“非本人操作”风险,防止他人代投保、代缴费等情况出现;投保流程中采取人脸识别验证符合合法、正当、必要的原则。

此案由湖南省宁乡市人民法院受理,2023年5月6日曾进行首次庭审。6月7日下午,宁乡市法院再次公开开庭审理。澎湃新闻记者在法庭旁听注意到,被告方当庭提交新证据证明已删除此前录入的人脸照片,但原告方质疑第三方公司仍存储其他人脸特征信息。当事双方均不同意调解。经过辩论后,法官宣布休庭。

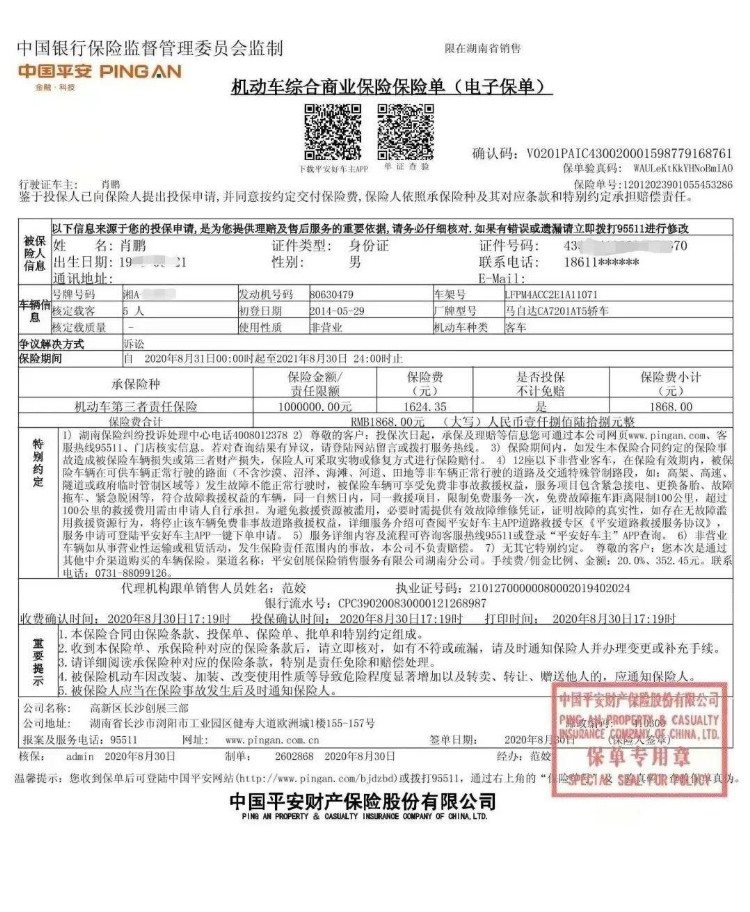

萧鹏购买车险的电子保单。受访者供图

“刷脸”:消费者买车险,被要求“人脸识别”

车主萧鹏是长沙宁乡市人。2020年8月30日,他来到中国平安财产保险公司宁乡支公司,为车辆购买“交强险”和综合商业保险。

“销售人员告诉我,购买保险必须进行人脸识别,才能进行下一步操作。”萧鹏说,虽然他心里排斥“人脸识别”,但因为当时车辆原有的保险第二天到期,他急于购买车险,只好按工作人员的提示,在自己手机上下载“平安好车主”APP,通过手机摄像头对自己进行人脸识别后,才完成购买车险的相关流程。

“销售人员并没有告诉我是否有其他不用人脸识别的途径,要买他们保险就只能刷脸,没有选择。”萧鹏说。

平安财产保险公司的电子保单显示,萧鹏当天缴纳360元购买了机动车交通事故责任强制保险,缴纳1868元购买了机动车第三者责任保险。

后来萧鹏了解到,许多省份的平安财产保险公司车险业务,并未像湖南这样要求客户进行“人脸识别”。他提供其与平安公司客服的多段通话录音显示,北京平安人工客服称:“北京是不需要人脸识别,湖南政策我不太清楚。”而湖南平安人工客服则表示,购买车险的操作流程中需要人脸识别。

“很多省、很多保险公司,只要本人提供身份证就能买保险。为什么湖南的平安保险就非要搞人脸识别?”萧鹏在个人信息保护方面爱较真,他说自己曾向平安保险公司方面要求删除此前录入的人脸识别信息,但对方并未答应。

于是,萧鹏向法院提起了诉讼。

“平安好车主”APP进行人脸识别时的截图。受访者供图

起诉:车主称人脸识别系“变相强迫”,要求删除人脸信息

2023年3月,萧鹏向宁乡市人民法院提交民事诉状,起诉中国平安财产保险公司和该公司的宁乡支公司。

在诉讼请求中,萧鹏请求法院确认二被告强制人脸识别购买车险的行为违反法律规定,并删除收集存储的原告人脸信息。

萧鹏认为,人脸信息属于敏感个人信息中的生物识别信息,具有唯一性和不可更改性,一旦泄露将对个人的人身和财产安全造成极大危害,甚至还可能威胁公共安全。

在起诉状中,萧鹏援引APP专项治理工作组2020年发布的《人脸识别应用公众调研报告》的相关数据:在2万多名受访者中,94.07%的受访者用过人脸识别技术,64.39%的受访者认为人脸识别技术有被滥用的趋势,30.86%受访者已经因为人脸信息泄露、滥用遭受损失或者被侵犯隐私。

萧鹏称,被告采用捆绑人脸识别的方式销售保险,变相强迫原告同意处理人脸信息,属于侵权行为。

原告方的代理律师张群林介绍,根据我国民法典相关规定,包括生物识别信息在内的个人信息受法律保护;个人信息的收集、存储等处理,应当遵循合法、正当、必要原则,不得过度处理。

“被告通过核对身份证等其他方式,也可以达到身份验证的目的,人脸识别并非必须的手段。”张群林认为,被告收集客户的人脸信息,违反了必要性、正当性的原则。

张群林还表示,原告要求被告删除其人脸信息的诉求,符合个人信息保护法的相关规定——该法第15条规定:基于个人同意处理个人信息的,个人有权撤回其同意,个人信息处理者应当提供便捷的撤回同意的方式;第47条规定:个人信息处理目的已实现的,信息处理者应当主动删除个人信息,未删除的,个人有权请求删除。

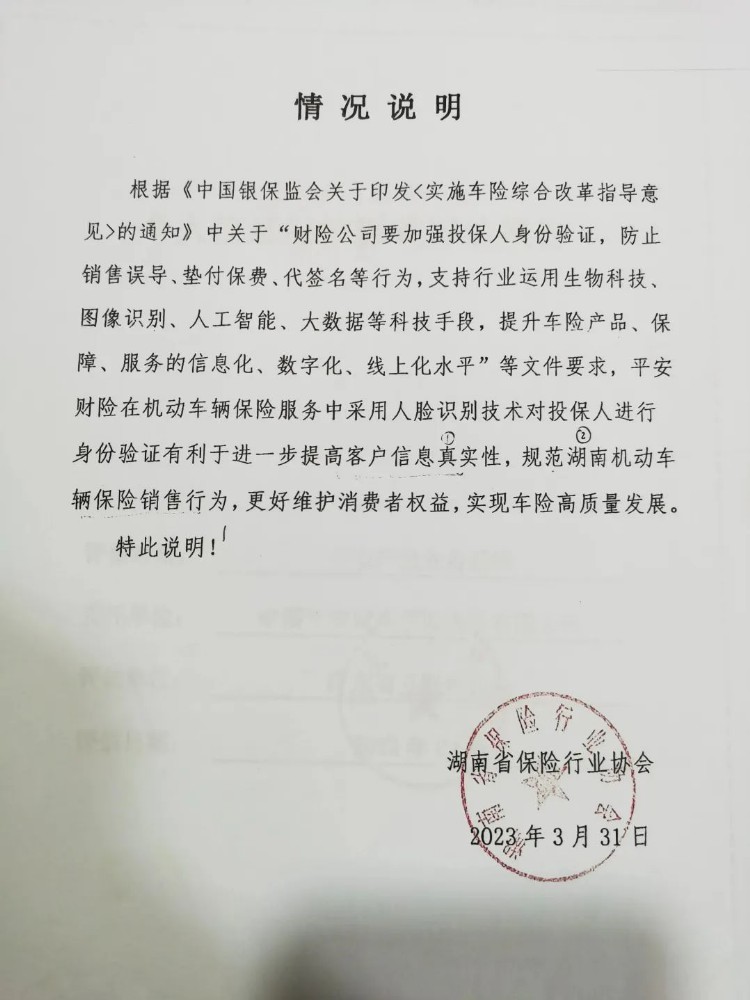

湖南省保险行业协会出具的《情况说明》。受访者供图

答辩:保险公司称原告知情且同意,人脸识别是“必须的措施”

被起诉后,平安财产保险公司及宁乡支公司委托了同一名代理律师。宁乡支公司提交了书面的民事答辩状。被告方代理律师在法庭表示,两被告的答辩意见一致。

被告方称,原告诉称的“强制”人脸识别购买车险的行为并不存在,原告事先已知晓需要人脸识别才可顺利投保,“如其不同意人脸识别方式,完全可以选择放弃投保,或选择其他保险公司投保。”

平安财产保险公司宁乡支公司认为,投保人通过“平安好车主”APP投保,在身份验证的环节,需阅读并勾选《人脸识别功能服务协议》,然后点击“开始人脸识别”,在此后的APP访问手机相机并拍照环节,投保人可以选择“不允许”或“好”。因此,在整个投保流程中,公司已将使用个人信息的具体目的告知了投保人,原告对于采集、使用、处理其个人信息的行为是知情且同意的。

被告方指出,原告起诉依据的民法典、个人信息保护法和相关司法解释,都生效于其投保行为完成之后,在本案中并不适用;就算适用民法典等法律,因原告已同意处理其人脸信息,故被告不应承担民事责任。

被告还认为,根据《个人信息保护法》第十三条规定,“为订立、履行个人作为一方当事人的合同所必需的”,处理个人信息不需取得个人同意。

“人脸识别认证是双方订立保险合同所必须的措施。”被告表示,随着保险业务的发展,传统的车险线下销售模式弊端越来越明显,经常发生保险业务人员代投保、代缴费、未送达保险条款等情况,而通过人脸识别技术,可以对投保人身份进行验证,辨别投保操作人员的身份真伪,降低“非本人操作”风险,防止他人代投保、代缴费等情况出现。被告认为,人脸识别验证是保险业在技术发展的前提下,订立保险合同“所必须采取的措施”。

被告方强调,投保流程中采取的人脸识别措施,符合合法、正当、必要的原则,“原告的起诉理由不能成立”。

庭审:被告称已删除人脸信息,原告质疑仍有第三方存储

2023年5月6日,此案在宁乡市法院首次公开开庭审理。

庭审中,原告和被告对双方提交的证据进行了质证。被告提交的证据中有一份《情况说明》,落款处盖了湖南省保险行业协会的公章。该《情况说明》称:“平安财险在机动车辆保险服务中,采用人脸识别技术对投保人进行身份验证,有利于进一步提高客户信息真实性,规范湖南机动车辆保险销售行为,更好维护消费者权益,实现车险高质量发展。”

原告质证时认为,湖南省保险行业协会的上述证明内容,违背了《个人信息保护法》的相关规定;被告不能为堵住内部管理漏洞而给消费者带来个人信息泄露风险。

此外,被告提交了长沙市星城公证处的公证书——对“平安好车主”APP车险投保的流程和内容进行保全证据公证;还提交了对该APP关于个人信息保护、人脸识别安全技术的评估或检测报告。对上述证据,原告认为,取证使用的“平安好车主”APP版本与原告投保时的版本并不一致,对其关联性提出异议。

6月7日下午,宁乡市法院再次公开开庭审理。澎湃新闻记者在法庭旁听了当天的庭审。

两名被告共同委托的代理律师向法庭提交了两份新证据,其中一份证据是两段视频:一段视频显示系统中查看到原告的人脸照片,另一段视频显示该人脸照片已无法在系统中查看。被告提交这两段视频拟证明——2023年4月24日,被告将原告的人脸识别照片在公司系统中删除了。

“被告删除原告的人脸识别照片,并不是认可收集原告人脸信息违法,”被告代理人在法庭说:“而是考虑到原告作为被告的消费者,为了妥善解决本次纠纷,减少矛盾。”

对于被告提交的视频证据,原告质证时认为,被告是在原告起诉之后才删除相关信息,而此前被告对原告删除信息的要求置之不理,本案中被告行为已构成侵权。原告方还表示,被告提交的证据仅证明删除了原告的人脸照片,未能证明删除了原告的人脸特征数据信息。

原告代理律师张群林称,他咨询专业人士得知,保险公司对客户进行人脸识别后,除了获取人脸照片,还会根据人脸照片生成特征码之类的数据信息。张群林还认为,原告的人脸特征信息应该还存储在第三方并未删除。他指出,当时的《人脸识别功能服务协议》明确写道:“我们会要求第三方服务提供方以不低于我们的安全水准,使用和存储您的信息,并要求第三方服务提供者承诺尽到信息安全保护义务。”

被告代理律师则表示,据其了解,原告的人脸信息此前存储在公司内部系统,并不存在所谓的“第三方”;除了人脸照片,并未收集或形成其他人脸信息。

平安财产保险公司收集的客户人脸信息,除人脸照片外是否还形成其他数据信息?是否有第三方存储了客户人脸信息?在庭审中,法官要求被告代理人近期与保险公司技术部门沟通,弄清楚这一情况。

原告方表示,将根据被告对上述问题的答复,再考虑是否申请专家对被告删除信息情况进行鉴定。

经过法庭辩论后,审判长表示,因当事双方不同意调解,法庭不再组织调解。随后审判长宣布休庭。

本文来源:澎湃新闻