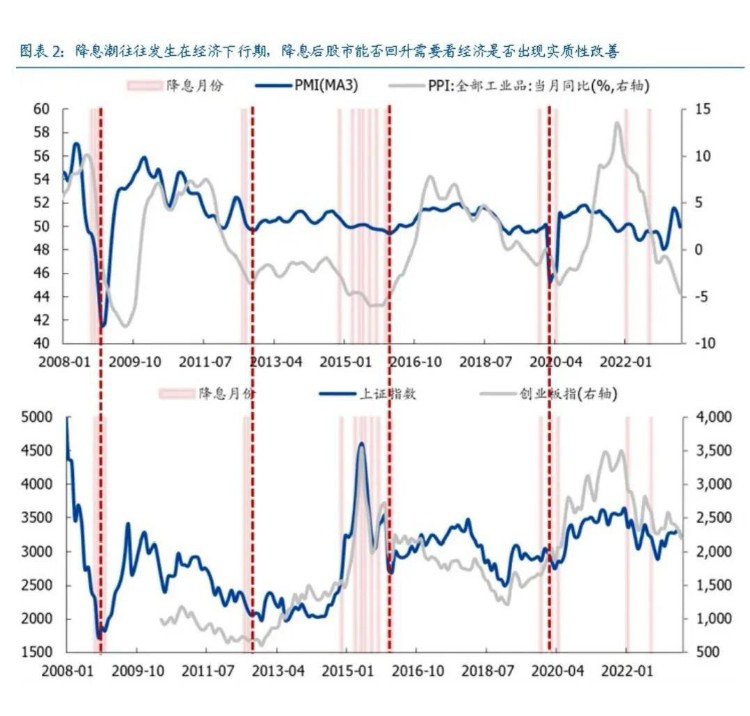

小作文又落空了?重要会议透露了未来政策方向?

上周意外降息开始,其实市场就进入了小作文时间,到处都是关于政策刺激经济复苏的声音,而且版本多样。但是到了周末,我们发现消息面还算是比较平静,就只有国常会提到,针对经济形势的变化,必须采取更加有力的措施,增强发展动能,优化经济结构,推动经济持续回升向好,而且还强调,具备条件的政策措施要及时出台、抓紧实施,同时加强政策措施的储备,最大限度发挥政策综合效应。除此之外,其他的消息依旧没有展现。那么国常会这段话,具体说明什么意思呢?

首先,承认经济形势除了变化,必须要采取强有力的措施了,而我们之前一些重要会议的表述,总是经济发展总体向好,所以这是一个重大的转变。

其次,除了降息之外,强有力的措施还有什么,人家还没说,但是目标定了就是增强发展功能,优化经济结构,注意这里出关键词了,功能和结构,说明这个强有力的措施依旧不是总量上的刺激,依旧要有调结构的意思。而且还要可持续回升向好,也就是说不能一锤子买卖。其实就是短期利益和长期利益的权衡。

虽然都在提挖坑理论,先挖个坑,再填上,经济就变好了,但其实这种经济是不可持续的,之前我们建了很多的产业新城,盖了很多的配套和房子,修了不少高速公路,但最后发现没人住,没车跑,这就是不可持续的经济政策。那要让他变得可持续,就得从需求侧出发,做大家真正需要的事情。而不能做供给已经过剩的事情。

第三,政策啥时候出?强调的是,及时出台,抓紧实施,还要继续加强储备。这其实跟我们之间说的一鼓作气再而衰三而竭是一个道理,我们也是希望,政策既然要打,最好就是组合拳,千万别搞成添油战术,现在对于政策预期极其强烈,但如果政策出台的力度不及预期,那么市场可能就还有巨大的波动。

这周末出台强有力政策的可能性并不大,因为美国人老布刚来,有些事还是得跟美国人先搞清楚的。所以可能再急也不差这一两天的时间。得等跟美国人敲定了大的方向,把外部掣肘除去,我们才能全力去解决内部问题。那么具体谈的怎么样,这个事我们就不知道了,只能等着看后面的公告。而且到时候我们的公告和美国的公告都要看,甚至不排除表述不一样的可能。到时候会给大家做进一步的解读。

那么至于小作文提到的那些东西,是否能够实现?大家最关心的其实就是 4 点:

1、降低存量房贷

2、一线城市放松

3、地产红线放松

4、发 5 万亿特别国债,进行大规模基建,拉动经济增长。

从我们了解到的情况来看,也就 1、降低存量房贷靠谱,这个马上就能实现了,LPR 利率下调,只要你办贷款的时候选过 LPR 利率,那么之后存量房贷就会跟着下调,但是幅度其实不大,这次只降了 10 个基点,年底前估计顶多顶多再降 10 个基点。而你当年办贷款的加点部分,这个是降不下去的。所以对于不少之前几年购房的人来说,也就是 20 个基点的下调,那么100 万房贷,30 年期,总共少还贷款,可能也就是 3-4 万。对于减轻大家的经济负担也是十分有限。

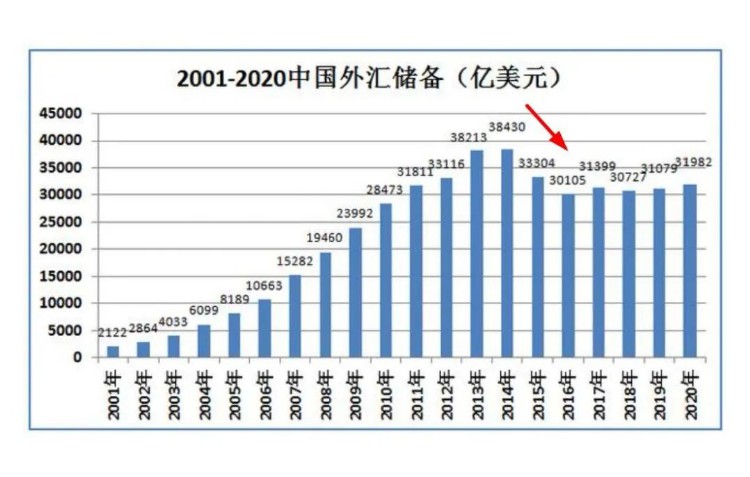

至于一线楼市放松,地产红线放松,特别国债搞大规模基建,这三可能性真的不大。一线放松那么二三四线基本就全都得崩了,而且一线富人最多,这帮人手里有的是房子,如果把这些富人放跑了,接下来就会冲击外汇了。这个错误我们2016 年的时候就犯过,拉楼市救经济,一线先涨,紧接着外汇储备少了 1 万亿美元。代价非常惨痛。

所以这次大概率是不会这么干的。地产红线这块也不太敢松,开发商负债率超过 90%了,几大头部企业负债都是几万亿,你还接着给他贷款吗?显然不可能,那样债务滚动就会进一步上升。

那 2 年之后怎么办,要知道我们从上到下刚完成换届,现在你还能把锅甩给前任,如果继续给地产加杠杆,那就相当于把这个锅,又扣在自己脑袋上了。

至于要发 5 万亿特别国债的事,就更假了,历史上,一共发了 5 次特别国债,98 年为银行补充资本金,发了 2700亿,07 年金融危机,发了 1.55 万亿,这是最大的一笔了。然后 2017 年只是续作了 6000 亿,2020 年,因为疫情发了 1 万亿,2022 年也是续作 7500 亿。所以 5次发行,2 次续作,真正用到的就是 98 年亚洲金融危机,07 年全球金融危机,和 2020 年全球抗疫。所以特别国债不是想发就发的,否则他也就不叫特别国债了。

每日分享最新资讯,感兴趣的伙伴记得点赞+关注哦~