6月12日,厦门燕之屋生物工程股份有限公司(下称“燕之屋”)正式向港交所递交招股说明书,拟主板挂牌上市,中金公司和广发证券担任联席保荐人。

A股港股间反复横跳

频繁出现在各大电商平台、电视广播广告中、明星网红纷纷推荐的燕窝头部品牌燕之屋,其追求“燕窝第一股”的野心从未泯灭,从2011年至今曾多次冲刺上市,间隔时间不断缩短,同时在A股港股间反复横跳。

2011年,燕之屋首次冲刺资本市场,但彼时因亚硝酸盐含量严重超标的“毒血燕”事件爆发,国内一度叫停了所有海外燕窝产品的进口,燕窝行业规模从300亿元左右收缩到只剩30亿元,燕之屋的上市计划也被迫终止。

2019年,燕之屋IPO“二进宫”,但也不明原因的再次搁浅。有媒体报道称,这一次再赴港交所,燕之屋甚至已经完成了境外融资架构VIE,上市失败或因燕之屋未在香港获得相应经营燕窝的资质。

港股上市失败的燕之屋并未放弃IPO计划,屡败屡战,将走向资本市场的目光转向上交所。

2021年12月,燕之屋披露招股书,准备在上海证券交易所主板上市,计划募资10.19亿元。但在2022年9月上会前夜,燕之屋却主动撤回了IPO申报。

2022年11月,燕之屋经与股东讨论并考虑到当时的市况,决定重启A股上市申请筹备流程,并向中国证监会厦门监管局提交筹备A股上市申请的IPO前辅导备案材料,并已获接纳。但燕之屋第二次冲刺A股,仍以撤回上市申请为终,燕之屋又将目光转回至港交所。

燕之屋表示,由于整体A股审批程序持续存在不确定性,且考虑到未来的业务发展计划,及于港交所上市会为其提供一个获取国外资本的国际平台等,该公司决定寻求在港交所上市计划。目前,燕之屋已撤回在A股上市的辅导备案。

6月12日,追逐资本市场12年未果的燕之屋,又来冲击IPO了,这一次换回了港股。

对于燕之屋多次冲刺IPO,并在A股和港股之间反复横跳,盘古智库高级研究员江瀚表示,“可能与两种市场的规则、制度、环境等因素有关。就上市的规则、流程等方面而言,A股和港股确实存在一些差异。比如A股IPO审核审慢,审核时间较长;而港股审批时间较快,周期较短,因此很多公司选择在港股上市。另外,A股市场的投资人与港股市场的投资人会有所不同,因此对企业的估值等可能会存在差异。”

中国最大的知名燕窝连锁机构

燕之屋创立于1997年,创始人兼董事长黄健从新加坡回国,极具经商头脑的他迅速挖掘到了当时燕窝市场的空白地带,成立了厦门市双丹马实业发展有限公司,专门从事燕窝专营销售业务。

2011年,燕之屋发展正盛,在全国拥有门店数超过500家,跻身中国最大的知名燕窝连锁机构。但也就在当年,燕之屋被曝“毒燕窝”事件,有消费者购买了其特级血燕,但在食用之后,突然发烧、头痛、恶心,后经检测发现,该血燕中含有大量亚硝酸盐。

尽管最终查明,这些问题血燕是因马来西亚和印尼的不法商家为多赚钱,将白燕窝放在装满燕子粪便的箱子中熏成“血燕”后卖高价,燕之屋也是受害者,但作为事件主角,燕之屋也迎来了毁灭性的打击,数百家连锁店遭关停,公众信任度一落千丈。

在消沉了两年之后,2014年,燕之屋携新产品“碗燕”卷土重来,并聘请明星刘嘉玲为之代言,代言人刘嘉玲曾宣称自己的保养秘诀是“吃燕窝只选燕之屋碗燕”,称自己“每天吃一碗燕之屋的碗燕”。

大手笔的营销,铺天盖地的宣传,碗燕逐渐在市场热了起来,消费者也愿意为之买单,这让燕之屋也因此走出阴霾。

从最早将采购的燕窝进行贴牌代销,到“现点、现吃、现炖、现送”的连锁经营模式,再到推出“开碗即食”的高端即食燕窝“碗燕”,燕之屋已在燕窝行业深耕26年。

近日,“2023中国品牌价值评价信息”发布,作为燕窝行业“领头燕”,燕之屋再度荣登2023中国品牌价值评价信息发布榜,成为唯一入选的燕窝品牌。

招股书援引弗若斯特沙利文数据,2020-2022年,以零售额计算,燕之屋已经连续三年成为全球最大的燕窝产品公司,其中2022年,公司全球市场份额已达4.1%。

尚普咨询发布的《2022年中国燕窝市场新格局研究报告》显示,如今,燕窝市场呈双寡头垄断格局,小仙炖、燕之屋两家头部企业占据了 50% 以上的市场份额。2021 年,小仙炖和燕之屋的市占率分别为 36% 和 22%,其余品牌如双莲、肌活、正典等品牌市占率均不高于 5%。

营销费用高昂

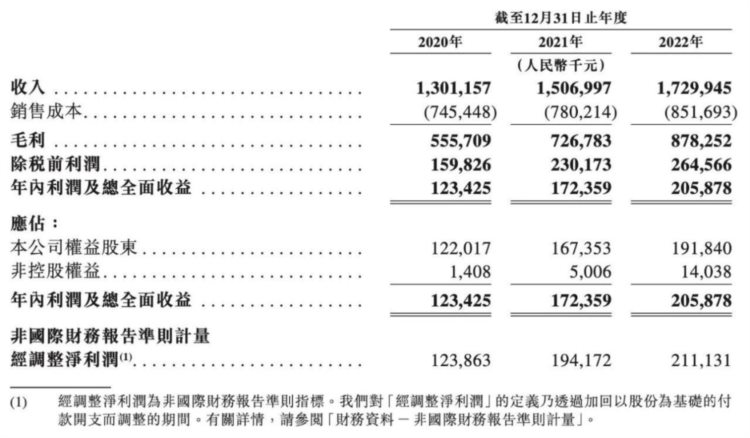

虽然燕之屋的市场份额好,但意外的是,燕之屋的利润并没有想象中高。报告期内,燕之屋年内利润分别达到1.23亿元、1.72亿元、2.06亿元,同期净利率分别为9.5%、11.4%、11.9%。

而究其原因,侵蚀毛利率的罪魁祸首,就是燕之屋畸高的营销费用。

为了让更多人了购买燕窝,燕窝品牌企业大量围绕燕窝的“大养肺阴”、“女性养颜美容”等所谓的保健功能营销宣传。刘嘉玲代言燕之屋时期,称自己“每天吃一碗燕之屋的碗燕”,获得了不少消费者青睐;此后,燕之屋又聘请林志玲、赵丽颖等明星出席代言人,同时还与中国国家击剑队合作,并赞助多个综艺节目。

此外,燕之屋还在央视、央广等知名节目内大量投放广告。据燕之屋此前的赴A股的招股书,燕之屋在CCTV-4投放广告最高结算价格达到675.73元/秒,涉及的节目有《海峡两岸》、《中国新闻》、《今日亚洲》、《新闻联播》等等。

招股书披露,2020年至2022年,燕之屋的营收分别为13.01亿元、15.07亿元和17.30亿元,复合年增长率为15.3%;净利润分别为1.23亿元、1.72亿元和2.06亿元,复合年增长率为29.2%。

然而,2020-2022年,燕之屋销售及经销开支分别为3.18亿元、3.99亿元及5.04亿元,占据到总收入的24.4%、26.5%及29.1%。

在销售及经销开支中,广告及推广费用又占了最大比例,分别为74.3%、67.4%及64.8%,即2.36亿元、2.69亿元、3.26亿元。粗略计算,近三年燕之屋的广告及推广费用累计达到8.31亿元,远高于这三年来公司的总净利润(5.01亿元)。

但高额的营销也无法抹去市场对针对燕窝功效的争议。

2022年4月,证监向燕之屋发起问询,要求燕之屋说明公司广告等相关宣传材料的具体宣传口径,相关宣传是否存在虚假宣传等合规风险、公司是否因此受到行政处罚等问题。除此之外,证监会要求燕之屋说明,关于燕窝营养价值介绍资料的出处、数据来源、是否权威等。还有燕之屋历史上的血燕事件,也在问询函中被提及,并要求燕之屋说明如何落实原材料的品控等。

并且,多位专家表示,根据现代医药研究证实,燕窝主要成分是鸟类的口腔分泌物混合羽毛和杂质形成的巢窝,包括蛋白质、微量元素和氨基酸。这些物质的确对人体有益,但诸如银耳、百合、山药等平价食物中也都含有,并非燕窝“独占”。

《消费者报道》曾揭露,包括燕之屋、同仁堂在内的6大品牌即食冰糖燕窝几乎毫无营养价值,唾液酸和蛋白质含量远远不及5毛钱的鸡蛋和2块钱的牛奶,实际燕窝添加量少得可怜。

按照此前A股招股书,2021年,燕之屋每克燕窝的采购价为10.85元,而上述产品每瓶食用燕窝投料量3.5g,若不考虑其他成本,其每瓶燕窝的成本价格不足38元,仅为售价169元的22.5%。

或许因为行业整体信任危机以及燕窝产品的特殊属性,燕之屋以及整个燕窝行业至今都未闯出一个IPO,这也是整个燕窝行业需要面临的共同困境。如今,燕之屋撤A转港,能否摘得“燕窝第一股”的桂冠,且拭目以待。