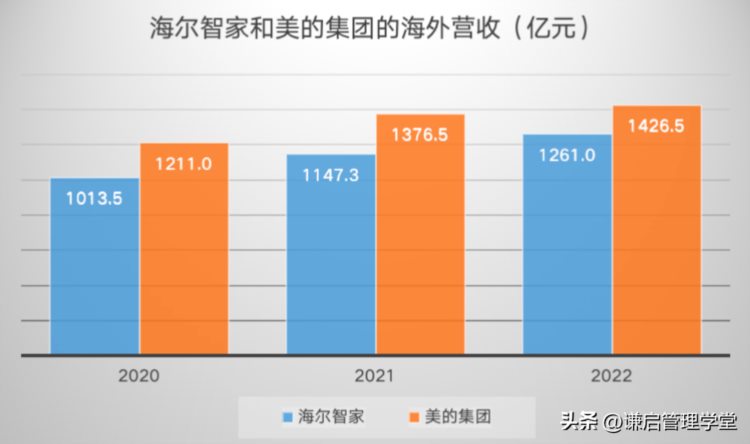

凭借在全球的影响力,海外营收占大头的海尔,海外营收似乎应该比美的高不少才是,但事实上并非如此。

这和海尔和美的在全球化上选择的路径有关。

海尔自90年代“出海”以来,就一直坚持“自主创牌+本土化运营”的策略。比如当时在出海第一站美国,投资建厂、建研发中心和贸易公司,实现“设计、制造、营销”三位一体,后续进入欧洲、中东、东南亚市场,也是以同样的方式。

海尔智家全球业务布局

目前海尔系品牌已经覆盖了200多个国家和地区,而且海外收入基本100%来自自主品牌。但美的全球化的方式主要是贴牌和代工为主,海外自主品牌不到40%,美的主要是靠做大出口创造海外收入。

这就是为什么美的的海外营收很高但海外市场占有率相对不高的原因。

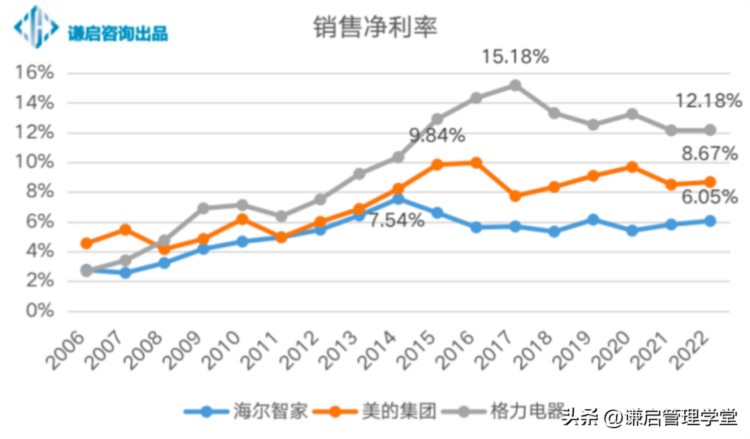

不仅营收更低,海尔的盈利能力也明显更薄弱。

海尔“三位一体”的运营策略,涉及到产品售前、售中、售后全流程的配套服务,成本管控势必面临更大的挑战。

海尔目前盈利能力是比较薄弱的,面临:较高毛利率+较高费用率+较低归母净利润率的困境。

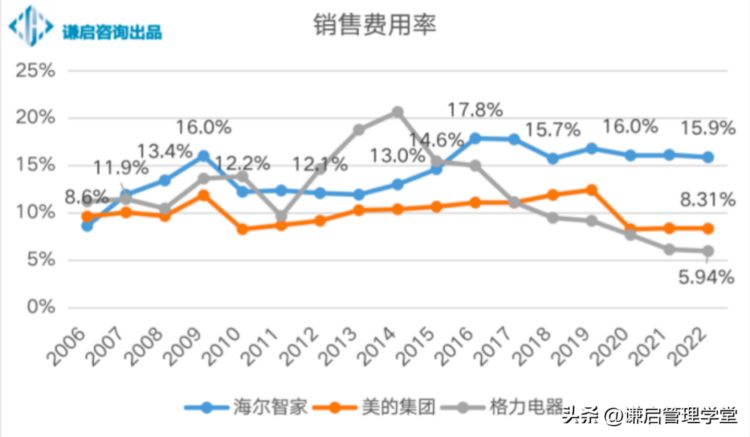

销售费用、管理费用高企,制约利润空间

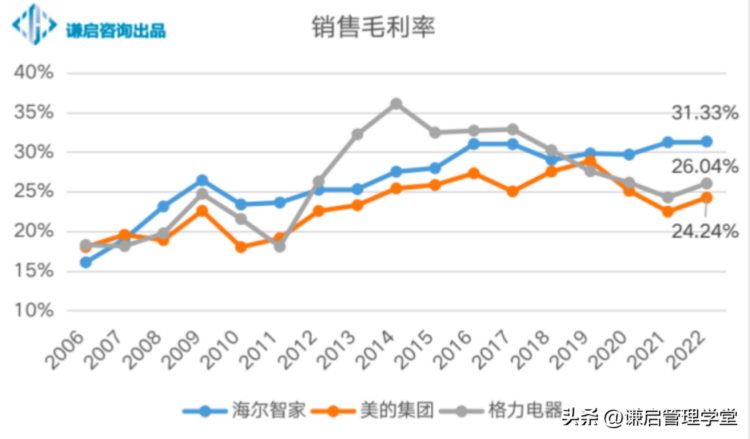

虽然海尔的销售毛利率超过30%,和美的、格力相比是最高的,美的的销售毛利率最低,只有24%左右,但海尔的销售净利率却是最低的,只有6%左右,不足格力的一半,比美的的也低不少。

原因在于海尔对成本的控制不足,导致销售费用率常年居高不下。可以看出,美的在2019年之后,销售费用率明显下降,最近三年维持在8%左右,与格力的差距越来越小。而海尔的销售费用率在2010-2016年间在逐年上升,在此之后一直维持在16%左右。

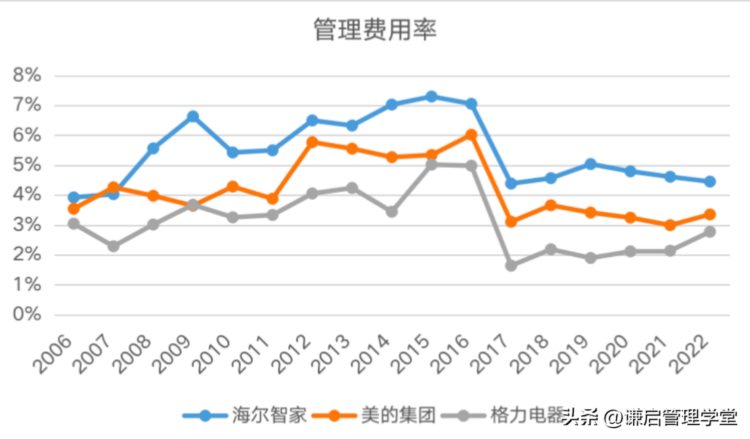

而且,海尔智家的管理费用在总营收中的占比也是最高的。格力的管理费用率最低,和业务相对单一有关,但和业务体系同样多元化的美的相比,海尔智家的管理费用也是明显偏高的。说明海尔在整体经营效率上还有待优化。