2023年

SARMRA评估开启在即

①涉及36家险企

财险15,寿险16,再保3,集团2

②15家险企

还要接受数据真实性检查

2022年4家险企被通报问题

③2022年SARMRA评估结果

平均77.44分,较之前上升1.41分

1

2023年SARMRA评估启动

涉及15地监管局,36家险企

1. 36家险企接受评估:财险15家,寿险16家,再保3家,集团2家!

根据媒体报道,近日,国家金融监管总局,下发《关于开展2023年度保险公司偿付能力风险管理能力监管评估工作的通知》。

按照文件要求,15地监管局将对36家险企开展2023年度偿付能力风险管理能力监管评估工作,即SARMRA评估。

其中,涉及财险15家,寿险16家,再保3家,集团2家,具体名单如上所示。

这是继2021年评估43家险企,2022年评估70家险企后,连续第三年开展SARMRA评估。

2. 评估由地方监管局开展,涉及15地!

此外,从上图还能看到,各家险企的SARMRA评估工作,都将在金融监管总局的指导下,由地方监管局开展。

自从原银保监会成立后,对于保险公司的监管主体责任进行改革,已经形成属地化监管的方案。

在191家险企(财险、再保险、寿险)中,原银保监会直管的有75家,属地监管的有116家。

具体名单,详见《定了!191家险企:会管75家,属地监管116家》。

此次,大部分属地监管的险企都是由属地监管局进行现场评估,总局监管的险企则是分配到地方监管局进行现场评估。

其中,北京局和广东局都要评估6家险企,上海局要评估5家险企。

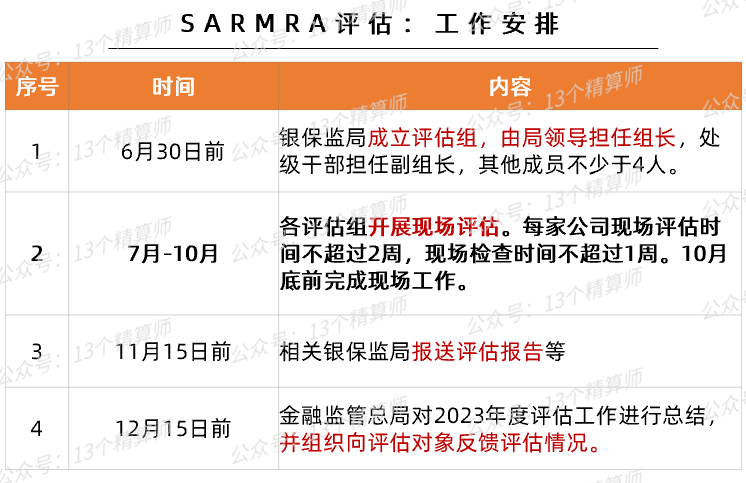

3. 评估工作“四步走”:7月全面开展,12月中旬反馈结果!

据悉,此次的监管评估工作将分为四步走,如上所示。

首先,6月30日前,各地监管局要成立评估组,局领导要担任组长。

从7月到10月,各地的评估组将进入险企,开展现场评估工作。

评估工作,最晚将于10月底前结束,11月15日前,报送评估报告。

最后,国家金融监管总局,将于12月15日前完成评估总结,并组织结果反馈工作。

2

15家险企:接受数据真实性检查

2022年4家险企被通报...

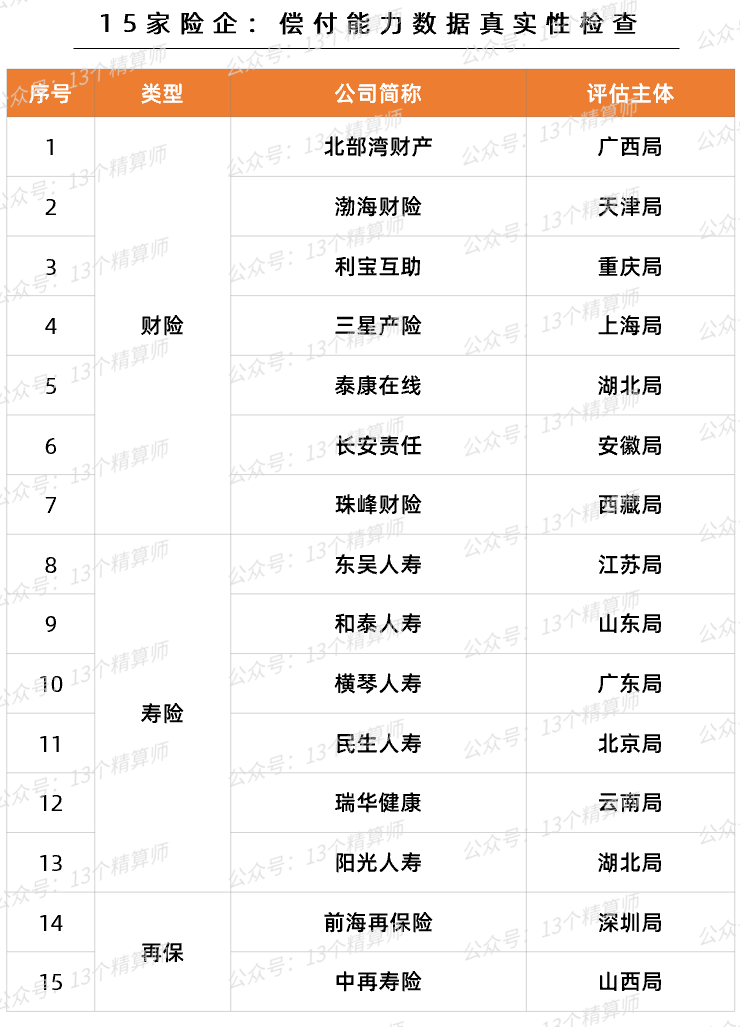

1. 15家险企,要接受数据真实性检查!

需要注意的是,在此次通知中,还明确要对15家险企,开展偿付能力数据真实性检查。

其中,财险7家,寿险6家,再保2家,具体名单,如上图所示。

检查范围,为2023年第1季度偿付能力季度报告,以及风险综合评级数据,必要时可向前追溯。

其实,监管一直重视保险公司,从业务到财会,乃至偿付能力数据的真实性。

一方面,会要求险企自查,另一方面,也会不定期开展检查。

毕竟,偿付能力数据不真实,将直接影响监管质效。

2. 原银保监会:通报4家险企,8类数据不真实问题!

年初,原银保监会财务会计部(偿付能力监管部),就通报4家保险公司的偿付能力数据不真实问题。

其中,就包括未按规定计提最低资本,风险综合评级数据填报不准确,未按规定穿透计量最低资本,权益投资未及时调整核算方法等。

而且,从通报内容看,检查的力度很细,从财务负责人更换次数、未及时摊回再保理赔款等都有。

比如,人保寿险持有的某项权益投资,在公司向被投资方派驻的董事调离以及该董事任期届满后继任董事为非本公司员工的情况下,仍然采用权益法核算。

造成虚增2022年1季度、2季度偿付能力报告中的实际资本和偿付能力充足率。

再比如,友邦人寿的2022年2季度偿付能力报告中,部分非基础资产穿透错误,债券分类不准确,少计提最低资本209万元。

3

149家险企

近三年已接受SARMRA评估

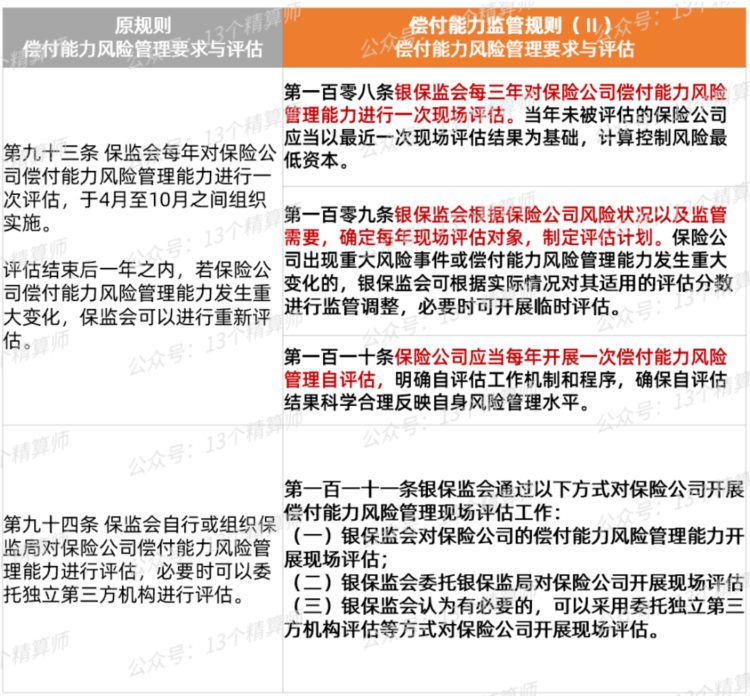

1. 偿二代二期工程下:每三年对险企进行一次SARMRA评估!

2021年底,原银保监会正式下发《保险公司偿付能力监管规则(Ⅱ)》(简称偿二代二期工程),自编报2022年第1季度偿报起施行。

其中,第二支柱,风险综合评级(IRR)和偿付能力风险管理要求与评估(SARMRA)两项内容,相较此前有较大变化。

比如,监管将每三年对保险公司进行一次SARMRA评估。

因此,如果近两年还没有接受过SARMRA评估的险企,很可能将于下一年接受评估。

2. 149家险企接受SARMRA评估!

“13精”对2021年接受评估的43家险企,和2022年接受评估的70家险企,以及2023年将接受评估的36家险企情况进行汇总。

目前,有约149家险企,已经在近三年接受过SARMRA现场评估。

目前,尚未接受评估的公司,包括多家风险处置期公司,比如华夏人寿、天安人寿等。

虽然,目前Tomorrow系4家被接管险企的结局陆续揭晓,但是,参考此前大家系公司的数据披露情况,何时能够参与SARMRA评估可能还不确定。

详见:

①瑞众人寿来了!金融监管总局,下发保险许可证,或将受让华夏人寿的资产负债!

②重磅!中汇人寿获批开业,注册资本332亿,中央汇金持股80%,保险保障基金持股20%,董事长任小兵,总经理李源!

4

2022年SARMRA评估结果

平均77.44分,较之前上升1.41分

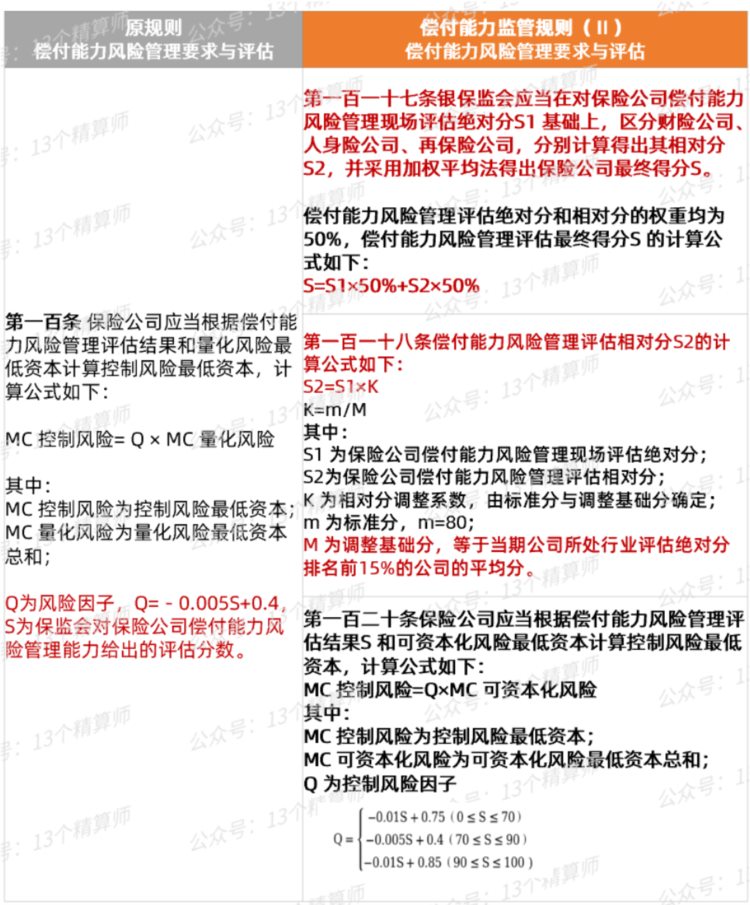

1. SARMRA评估,与控制风险最低资本密切相关,新规要求更高!

至于,什么是SARMRA评估呢?

他是偿二代第二支柱的重要内容,评估的是一个保险公司风险管理能力的大小。

而且,风险管理能力的大小直接与资本要求相挂钩,即公司的风险管理能力越强,资本要求越低;风险管理能力越差,资本要求越高。

而且,按照规则(Ⅱ),险企的控制风险最低资本,将不再仅以监管评分,按照80分为基准,判断增提或减少。

而是,引入了相对分概念,将当期公司所处行业评估绝对分前15%的公司的平均分,作为调整基础分M,详见上图。

这样可以解决部分公司评分与80分标准分,差距较大的问题。

但是,当高评分公司较多时,较原规则相比,也意味着要增提控制风险最低资本,要求更高。

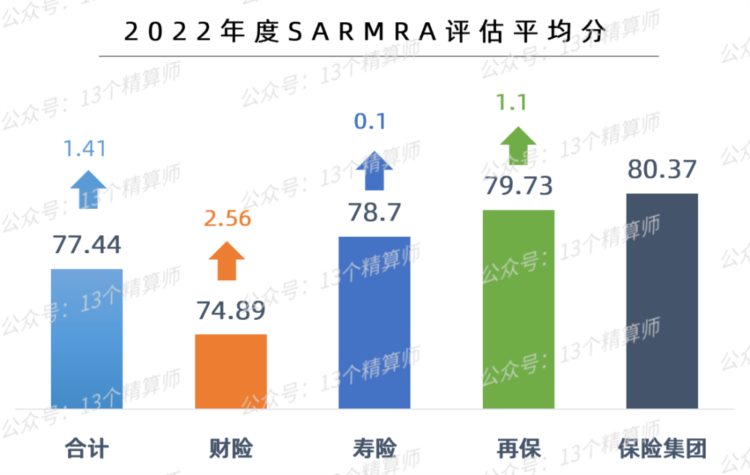

2. 70家公司平均得分77.44分,较之前评估上升1.41分!

因此,险企要加强对SARMRA评估的重视,不仅要跟自身比,更要注意行业对标。

年初,原银保监会发布2022年度保险公司偿付能力风险管理评估结果,表示70家公司平均得分为77.44分,较之前评估上升1.41分。

其中,财险公司平均分为74.89分,上升2.56分;寿险公司平均分为78.7分,上升0.1分;再保险公司平均分为79.73分,上升1.1分。

2022年,保险集团公司首次参与SARMRA评估,4家集团公司的平均分为80.37。

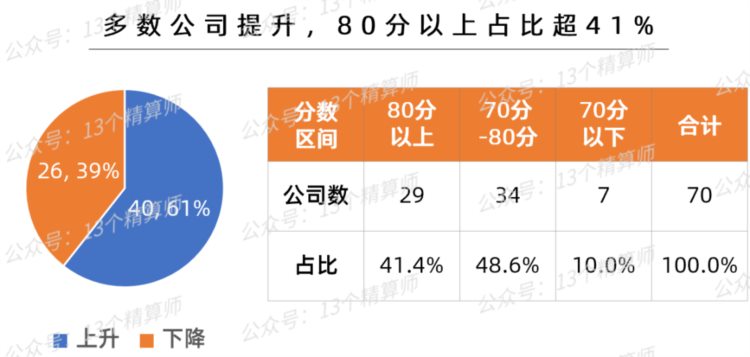

而且,从分数变化看,有40家险企的评分上升,占比60.6%;26家的评分下降,占比39.4%。

同时,80分以上的险企为29家,占比为41.4%。

也就是说,这或将导致2023年财险、寿险、再保公司的调整基础分M上调。

5

多家险企仍未披露2022年

SARMRA评估结果和明细得分

最后,关于2022年度70家险企的SARMRA全榜单,由于部分公司还未公布结果,或披露的数据不全。

比如,黄河财险表示尚未收到2022年度的SARMRA评估反馈结果,日本兴亚披露的仍是2017年的结果等。

再比如,光大永明、众诚保险、阳光信保、史带财产、信利再保险等,均未披露SARMRA的具体项目值。