日前,一名21岁的女大学生小圆(化名)反映,因近日偶像蔡徐坤深陷负面新闻,自己想花钱在微博提升支持蔡徐坤的文章热度,从微博钱包贷款1万购买“粉丝头条”,但后来发现贷款年利率高达24%,她找到闺蜜借钱想提前还清,却没有找到提前还款的入口。与客服沟通后,最后对方同意提前还款,但仅用一天就收取了200元费用。

而实际上,中国银保监会等部委早在2021年就发布通知明确,小额贷款公司不得向大学生发放互联网消费贷款。同时,根据我国法律规定,24%之内的借贷年利率受法律保护,允许24%-36%自愿支付。

7月4日,微博钱包·借钱官方客服回复潇湘晨报(报料微信:xxcbbaoliao)记者时称,在借款人借款之前,是需要借款人勾选《非学生身份承诺函》协议,平台是根据用户提供的真实信息去审核。同时,微博钱包支持提前还款,在还款前需要联系客服。

对于“借1万仅一天就收费200元”以及为大学生提供贷款的质疑,微博钱包方面对外公关工作人员表示,涉事产品不是随借随还按日计息的产品,按照合同约定要收当期的息费。平台方面会主动拒绝不合规用户,但无法做到百分百准确识别和拦截。

为支持偶像正面言论,从微博贷款1万元“帮上头条”

据小圆介绍,自己是一名大三学生,也是蔡徐坤多年的粉丝。近日,蔡徐坤深陷负面新闻,在网络上很多关于他的负面信息,作为“资深”粉丝,小圆看着都很着急。

在微博上,也有一些粉丝发表了很多支持蔡徐坤的言论,但这些微博的热度并不高。小圆想到通过微博的“帮上头条”功能夸大这些微博影响力。

根据微博官方介绍,“帮上头条”为用户提供的一种付费推广服务,用户购买帮上头条服务后,可享受将他人账号指定微博内容投放于该账号粉丝的微博信息流顶部,指定微博将在用户购买服务后推广时间内在前述位置展示一次。

根据规则,投放时长对应了从几十元到几百元不等的费用。

小圆说,自己当时手里只有1000多元的生活费,很快就用完了,但为了继续扩大相关微博的影响力,自己想到了从平台贷款的方式支付相关费用。

“想着也不多,后面慢慢还就是了。”小圆说,自己通过支付宝旗下信用贷(原借呗)等方式进行贷款,但平台因自己是大学生没有提供相应服务。她又想到了微博旗下的贷款平台。

“之前就多次看到过相关的推送。”小圆说,6月28日,她在微博界面的“微博钱包”选择“借钱”,在经过“注册账号”、“身份验证”、“获取额度”等程序后,成功通过审核,并贷款了1万元,并全部用于支付“帮上头条”,投放了数十篇微博文章。

事后察觉利息太高提前还款,贷款一天被收取200元费用

“感觉当时就上头了。”小圆说,自己事后在小红书上看到了很多微博贷款用户反映“利息较高”、“逾期后果严重”等内容,感到有些害怕,于是想提前将微博贷款偿还,再次查看贷款合同,发现年利率高达24%,并且没有找到提前还款的入口。

小圆说,自己当时找到平台客服,多次与对方沟通后,对方才同意提前还款,但最终还是额外支付了200元费用。

小圆说,这200元费用被“利息”,但自己实际上只使用了1天,“借1万收取200元利息也太贵了”。自己最终向闺蜜借了钱,并偿还了10200元。

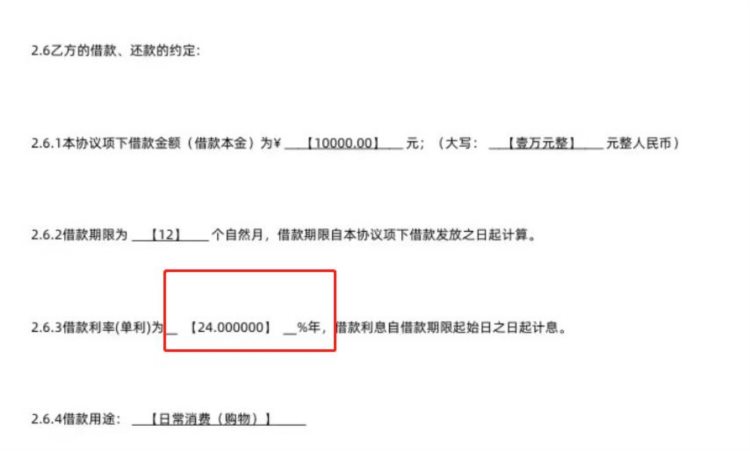

潇湘晨报记者查看小圆的贷款协议发现,出借方为抚州市新浪网络小额贷款有限公司,借款本金为一万元整,借款期限为12个自然月,借款利率(单利)为24%/年,借款利息自借款期限起始日之日起计息,借款人每期应还款金额为当期应偿还之本金、利息及其他应付款项(如有)的合计总额。借款人选择分期等额还款的还款方式进行还款,支付金额为每期945.60元。

协议同时约定,借款人在还款日之前提前还款的,应提前向出借人进行申请并获得出借人同意,出借人对于借款人提前还款日前已计收的借款利息亦不作调整。

不过,小圆提交的资料未显示,被收取的200元是否为一天的借款利息。

大学生亲测顺利在微博借款通过审核

潇湘晨报记者打开微博钱包·借钱页面后,看到页面上标注着“年利率(单利)7.2%起,1千元借12个月平均每天仅需0.11元,额度及利率以实际授信结果为准”。在实际注册申请贷款时,页面提示“贷款年利率(单利)36%”。

潇湘晨报记者让两名女大学生在微博钱包页面做了测试,在填写身份信息时选择“其他人员”,两名大学生均通过了平台审核并获得一万多元的额度,一名大学生在测试中顺利得到了小额贷款,年利率为24%。

而在同类型产品信用贷(原借呗)的页面,则显示“服务暂未开放到你”。

而实际上,早在2021年3月17日,中国银保监会等五部委联合发布《关于进一步规范大学生互联网消费贷款监督管理工作的通知》,其中明确,小额贷款公司不得向大学生发放互联网消费贷款。

根据最高人民法院2015年9月,颁布的《关于审理民间借贷案件适用法律若干问题的规定》,借贷双方约定的利率未超过年利率24%,出借人请求借款人按照约定的利率支付利息的,人民法院应予支持;借贷双方约定的利率超过年利率36%,超过部分的利息约定无效。借款人请求出借人返还已支付的超过年利率36%部分的利息的,人民法院应予支持。由此可见,受法律保护的民间借贷利率,是24%之内的年利率,允许24%-36%自愿支付,超过36%无效。

平台回应:主动拒绝不合规用户,但无法做到百分百准确识别和拦截

为何微博钱包会向大学生发放贷款?贷款1万元一天为何又产生了200元的费用?潇湘晨报记者就此咨询了微博钱包官方客服。

对此客服回复称,在借款人借款之前,是需要借款人勾选《非学生身份承诺函》协议,且在签署协议时,协议中也表明需要确保填写的信息是真实的,平台是根据用户提供的真实信息去审核的。

平台是否有能力对用户是否属于学生进行甄别,客服未对此进行回应。

关于提前结清以及费用的问题,客服回复,目前微博借款是支持提前结清,只要不是借款日当天、还款日当天、当期账单已还和逾期操作,大部分都是可以申请提前结清的,需要办理的时候联系客服就行。

客服称,提前结清的费用是计算到申请提前结清的当天,后面没有使用到的费用也不会额外收取,“用几天算几天”。

那为何借一万仅一天有200元费用?客服称,因为“资金方不同,提前结清可能会产生费用”。

微博钱包方面对外公关工作人员表示,经查,涉事用户目前后台查询的情况用户填写的身份信息是个体工商户,且用户借款时正常签署了《非学生身份承诺函》,与客服的提前还款沟通中,用户没有和平台提及过自身的大学生身份。

对于用户身份情况,客服已经安排致电用户与用户进行身份核实,用户暂未接听客服来电。如经核实用户确实为大学生身份,平台将积极配合用户和债权方沟通,对用户进行息费减免。

关于费用方面,工作人员回应,因为涉事产品分期借款产品,不是随借随还按日计息的产品,按照合同约定要收当期的息费(即一个月的息费)。

关于对大学生等群体身份识别方面,工作人员回应,平台会针对用户提交的注册身份信息真实性进行核实,包括对疑似被欺诈人群拦截干预,主动拒绝不合规用户,但无法做到百分百准确识别和拦截。作为平台只是初步筛选甄别,后面债权方还会针对用户信用等情况进行判断,从平台角度,肯定是希望能够更加准确的拦截不适格的贷款申请人群的,包括降低用户被金融欺诈风险。

当事人小圆则表示,对于这次经历,自己也很后悔,打算和家长承认错误,并去打暑假工来偿还借款。她也想用这次经历来提醒其他大学生理性追星,不要网贷。

潇湘晨报记者 曹伟 实习生 章家怡 周迎迎 胡锦麒

爆料、维权通道:应用市场下载“晨视频”客户端,搜索“帮忙”一键直达“晨意帮忙”平台;或拨打热线0731-85571188。政企内容服务专席19176699651。