前不久,知名汽车数据服务公司杰兰路发布了 2023 年上半年度的最新研究报告,这份报告共覆盖了 47 个汽车品牌,询问了超过 4000 位新能源车主用户的意见。

尤其是杰兰路针对主流汽车厂商的品牌健康度研究已经持续了三年,我们也拎出了一些有趣的数据,与过去三年做一个横向的对比。

“首要提及率”是衡量品牌知名度的核心指标。

在杰兰路的调查中,指在未经提示的情况下,用户第一个想到的新能源汽车品牌。

不出意料,特斯拉和比亚迪占据了 77.1% 的心智份额,而蔚来、理想、小鹏紧跟其后。

事实上,在过去三年里,首要提及率的 TOP 5 一直都是这五家,但比亚迪和特斯拉所占据的比率在不断上升,过去两年分别为 52.6% 和 54.9%,而今年上半年扩张到了 77.1%。

由此可见,新能源汽车品牌的头部效应正在不断加剧,在消费者心中,比亚迪和特斯拉的汽车已经成为了标杆级产品,这种变化与市场表现显然是同步的。

当然,从另一角度还可以看出,未来新品牌的认知成本将不断提升。

留给小米们的时间可能越来越少了。

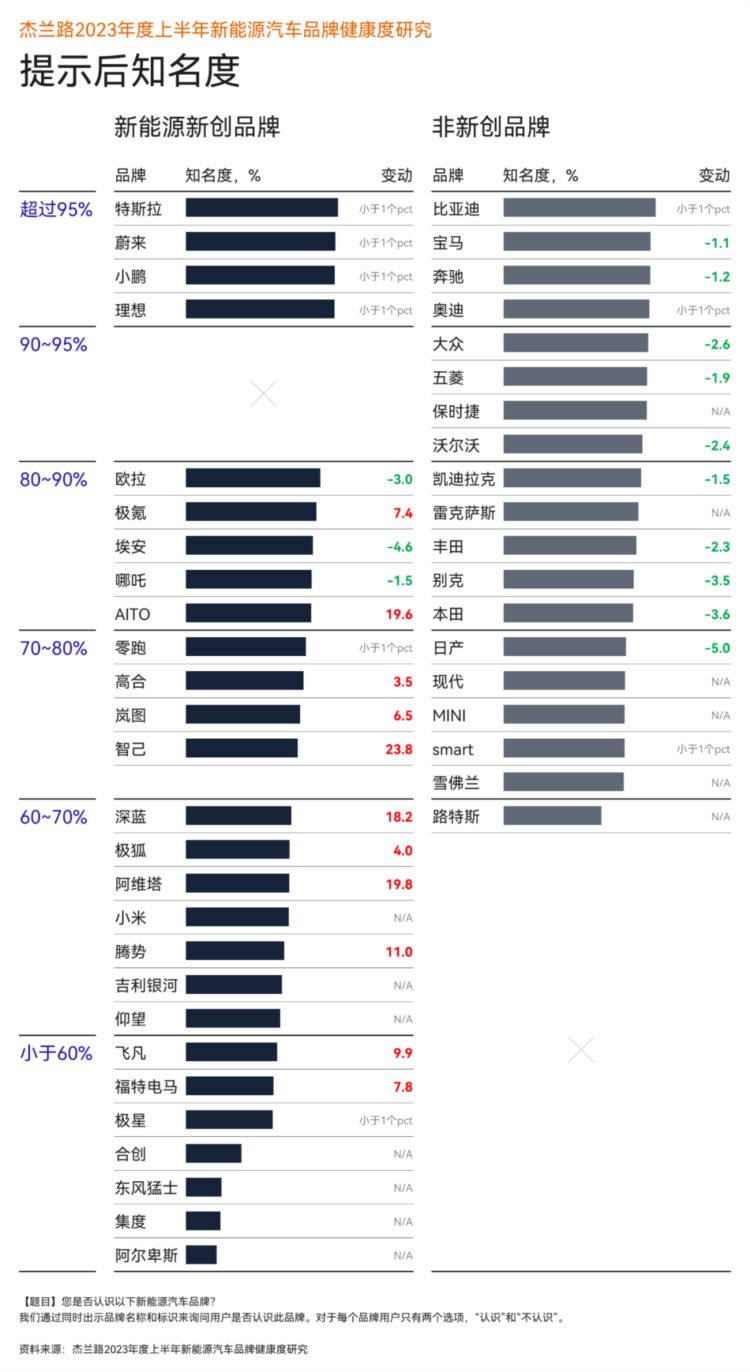

“提示后知名度”,指的是在出示品牌名称与标识的情况下,用户是否认识这个品牌。这一指标覆盖的范围更广,也能在一定程度上反映出厂商的营销能力和市场表现。

在今年上半年的调查中,品牌知名度下降的有日产、本田、别克、大众、沃尔沃等,主要以传统合资车企为主。

不过同时也需要注意到,这些品牌的知名度即便下降,也依然保持在 80% 以上的高位,这表明合资车的大盘依然稳固,但其核心资产之一的品牌知名度已经出现下降趋势。

与合资车企形成强烈对比的,是自主车企孵化的新能源品牌,主要包括智己、阿维塔、深蓝、AITO、腾势、飞凡、极氪等。

其中,极氪和 AITO 的知名度较高,达到了 80% 以上,而智己的知名度涨幅最迅猛,同比提升 23.8%,达到了 70% 以上。除此之外,深蓝和阿维塔也有近 20% 的同比增长。

从销量表现来看,合资车企的新能源车型表现普遍较差,相比之下,自主车企孵化的新能源品牌,销量基本在 2000至10000 台之间。

这说明,合资车企面临的挑战,不仅仅是产品层面的,还包括营销体系、品牌规划等。

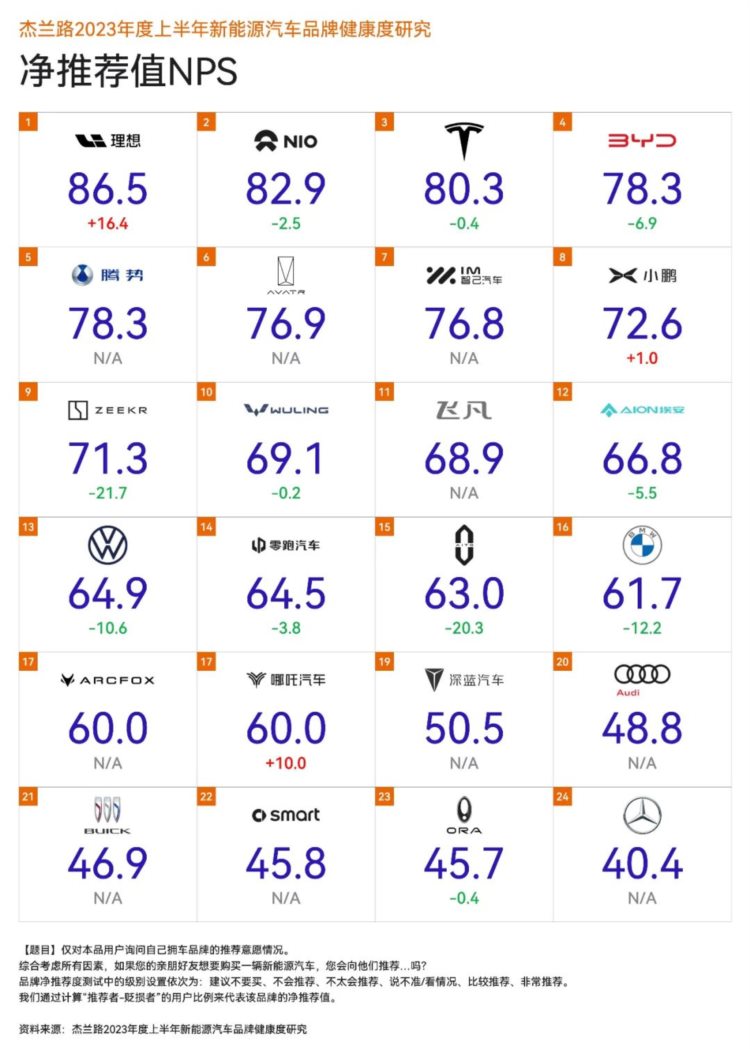

“净推荐值”也是衡量品牌健康度的指标之一,问界、理想等新势力车企常常用这一指标来表示其产品的口碑。

在杰兰路最新的研究报告中,理想的净推荐值提升最大,并且以 86.5% 的成绩重回榜首。

在 2021 年的研究报告中,理想曾凭借理想 ONE 一款车取得了 90% 以上的净推荐值,成功登顶。

但去年产品切换时期,理想 ONE 的粗暴停产引发部分消费者不满,导致净推荐值下降,而随着今年来 L 系列的出色表现,理想品牌的净推荐值再次回归第一。

净推荐值下降最明显的是极氪,去年报告发布期间,极氪001 免费换芯事件造成了短期峰值数据的出现,而今年已经回归稳定,在这次调查的品牌中排名第 9。

另外一个出现明显下降的是 AITO 问界,同比降幅 20.3%。

今年年初,AITO 问界是第一个跟随特斯拉降价的新能源品牌,此后陷入了“华为不造车”的争论之中。随着问界 M5 高阶智驾版本的交付,问界有望迎来一些回升。

此外,在新品牌中,腾势、阿维塔、智己的净推荐值都高于 75%,属于较高水平,而小鹏则以 72.6% 的成绩排在智己之后。

杰兰路的研究报告还显示,价格战对高端品牌的形象造成了伤害,首当其冲的是宝马和特斯拉,前者从豪华品牌降级为高档品牌,后者从高档品牌降级为中高档品牌,且排名相对靠后。

特斯拉在年初直接挑起了价格战,再加之现有车型进入了产品后期,国内智能化方面的布局又相对迟缓,种种因素叠加下,品牌形象出现了滑坡。

相比之下,仰望、路特斯等品牌的入局,则进一步提高了豪华品牌的进入门槛,也拉高了新能源车的品牌档次。

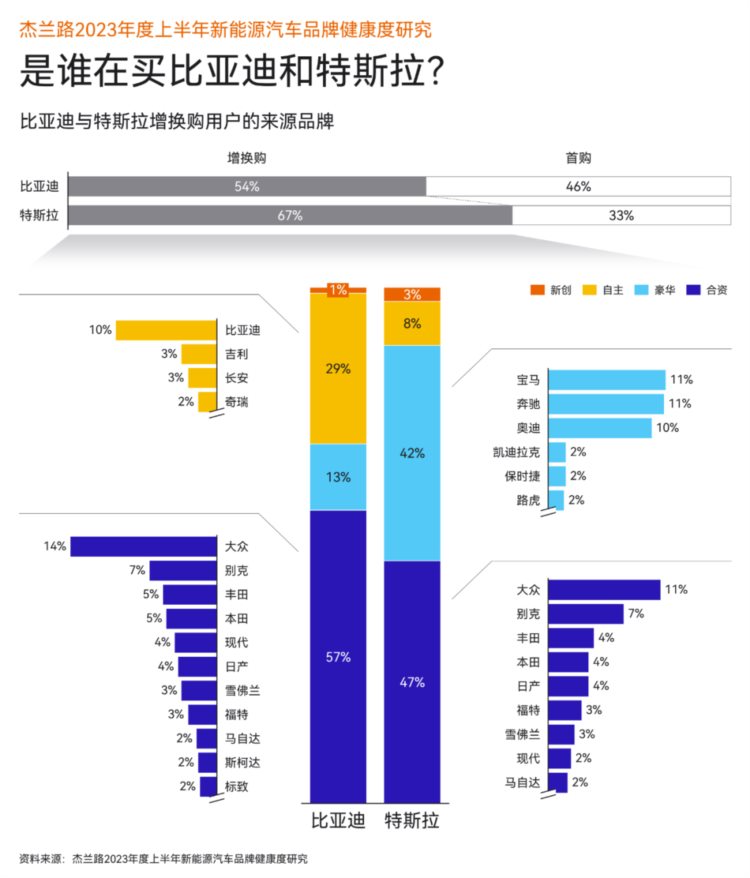

在调查报告的最后,杰兰路还研究了今年销量表现最好的两家车企,特斯拉和比亚迪的车都卖给了谁。

数据显示,比亚迪的增换购人群有 57% 来自合资车主。而在特斯拉的换购人群中,有 42% 的用户是 BBA、凯迪拉克、保时捷等豪华品牌的车主。

同时也可以发现,选择了自主品牌的车主,很少会考虑增换购特斯拉。

过去两年,杰兰路以每年一次的更新速度发布品牌健康度报告,而今年,杰兰路增加了更新频次,缩短到以半年为期,这背后反映出的是,新能源市场的迭代速度在不断加快,市场正在发生着复杂而深刻的变化。

变化更替,才是市场永恒的主题。