北京商报讯(记者 廖蒙)App违规收集个人隐私的情况,仍在持续。7月9日,北京商报记者注意到,工业和信息化部日前通报了31款存在侵害用户权益行为的App,被点名的App中涉及到游戏、出行、保险等多个类别。无独有偶,上海市通信管理局近日也发布《关于侵害用户权益行为App的通报(2023年第一批)》,共有16款App被通报,涉及到保险、游戏、支付等多个类别。

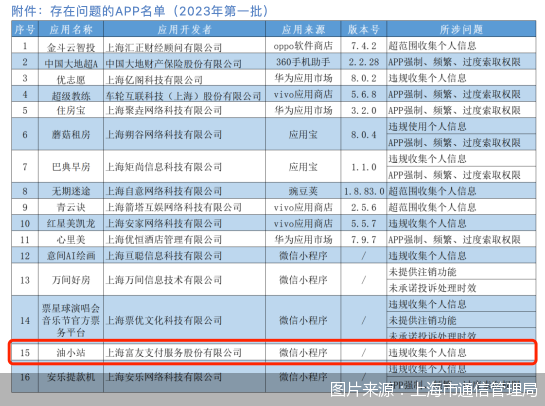

在针对App收集个人信息的整改中,金融领域的App一直以来都是重点监管领域,此前也有多个金融类App被点名要求整改。在上海市通信管理局发布的通报中,上海富友支付服务股份有限公司(以下简称“富友支付”)旗下的“油小站”微信小程序出现在其中,所涉问题为“违规收集个人信息”。

值得一提的是,富友支付“油小站”此前已经被要求整改,当前已经超过整改规定时限。根据上海市通信管理局介绍,因存在“违规收集个人信息”“超范围收集个人信息”“过度索取权限”等相关问题,此前已经督促包括富有支付在内的122款App进行整改。但截至规定时限,尚有16款App未完成整改,其中便包括“油小站”。

上海市通信管理局强调,本次被点名的16款App应在7月12日前落实整改工作。逾期不整改的,上海市通信管理局将依法依规组织开展处置工作。

北京商报记者实测发现,“油小站”是一款针对加油场景收付款的小程序,加油站商户可通过该小程序向司机收款。在小程序提供的隐私协议中,提到会收集用户ID、IP地址、IMEI、IMSI以及应用安装列表等,同时指出,这些信息并非该业务功能运行所必须,但对改善服务质量、研发新产品等有重要意义。

在博通咨询金融行业首席分析师王蓬博看来,“油小站”在被要求整改后未能按期完成,然后再被监管提出限期落实整改工作的情况,表明开发者富友支付对于合规收集用户隐私信息问题不够重视。“小程序本身是提供加油场景支付服务的,本质上没有必要过多收集个人信息,并且整改也应该相对容易。”王蓬博直言。

厚雪研究首席研究员于百程则从个人信息安全的角度进行了解读。于百程指出,App违规收集、超范围收集用户隐私信息,如果出现违规使用、买卖或信息泄露,个人用户轻则被垃圾信息和电话骚扰,重则被冒名办理业务,甚至被诈骗,引发财产损失和安全性问题。

央行官网信息显示,富友支付于2011年12月获得央行颁发的支付牌照,展业范围包括互联网支付、预付卡发行与受理(福建省、江苏省、上海市、浙江省)、银行卡收单(除河南省、浙江省、福建省、天津市、江西省、吉林省、湖南省以外地区,可以在宁波市开展业务)。

对于“油小站”未及时整改的具体原因和当前整改进展,北京商报记者也向富友支付方面进行了采访,但截至发稿,未收到对方回复。此外,北京商报记者在“油小站”所提供的隐私协议中注意到,“油小站”隐私协议上一次更新发生在2023年4月24日,这也意味着截至7月9日,“油小站”在用户信息收集方面尚未有整改动作。

事实上,自移动App开启信息收集整顿工作以来,工信部等多次对外披露了违规App的情况,其中一些持牌金融机构也时有上榜。于百程指出,从整改情况来看,部分企业对于App信息收集问题落实不到位,甚至对整改依然存在侥幸心理。数据是数字经济时代的石油,是互联网企业做用户运营的基础,但是必须以合法合规为前提,通过违规收集个人信息进行业务开展支撑的方式也不可持续。

于百程强调,金融类个人信息的安全则更加重要,不少个人数据与财产信息都相关,因此金融机构对此应该更加重视。在网络安全法、数据安全法、个人信息保护法等顶层法律落地后,个人隐私保护成为企业不可逾越的红线,合规收集和使用数据也成为App的基本要求。