1、公司主要业务介绍

公司自 2000 年开始进入锂电池正极材料市场,主营业务为锂电池正极材料的研发、生产和销售,主要产品为钴酸锂和三元材料。其中,钴酸锂产品包括4.2V、4.35V、4.4V 及 4.45V 等,下游主要应用于消费电子领域(智能手机、笔记本电脑、平板电脑、无人机、电子烟、可穿戴设备等各类 3C 电子产品);三元材料产品包括 Ni3 系、Ni5 系、Ni6 系及 Ni8 系等,下游主要应用于动力电池领域(新能源汽车、电动自行车、电动工具等)。

经过二十余年的持续研发投入,公司已掌握锂电池正极材料领域的多项核心技术,具备锂电池正极材料生产工艺设计、优化和持续改进能力,并具备了高电压钴酸锂、高镍系列三元材料的研制和量产能力。

借助多年来技术研发和生产经验积累的先发优势,公司拓展了众多知名锂电池客户。在 3C 消费电池领域,公司与珠海冠宇、比亚迪、力神、宁波维科电池有限公司等知名电池企业建立了稳固的合作关系;在动力电池领域,公司与亿纬锂能、力神、比亚迪等知名电池企业建立了稳固的合作关系,并已通过宁德时代的供应商认证。

公司主要产品和应用领域简介如下:

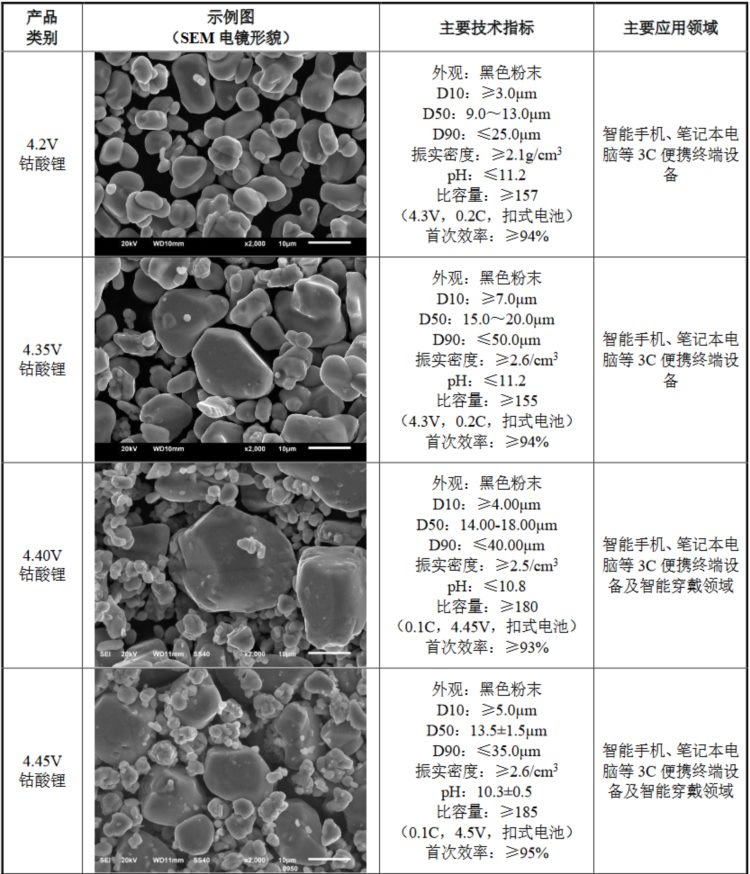

1)钴酸锂

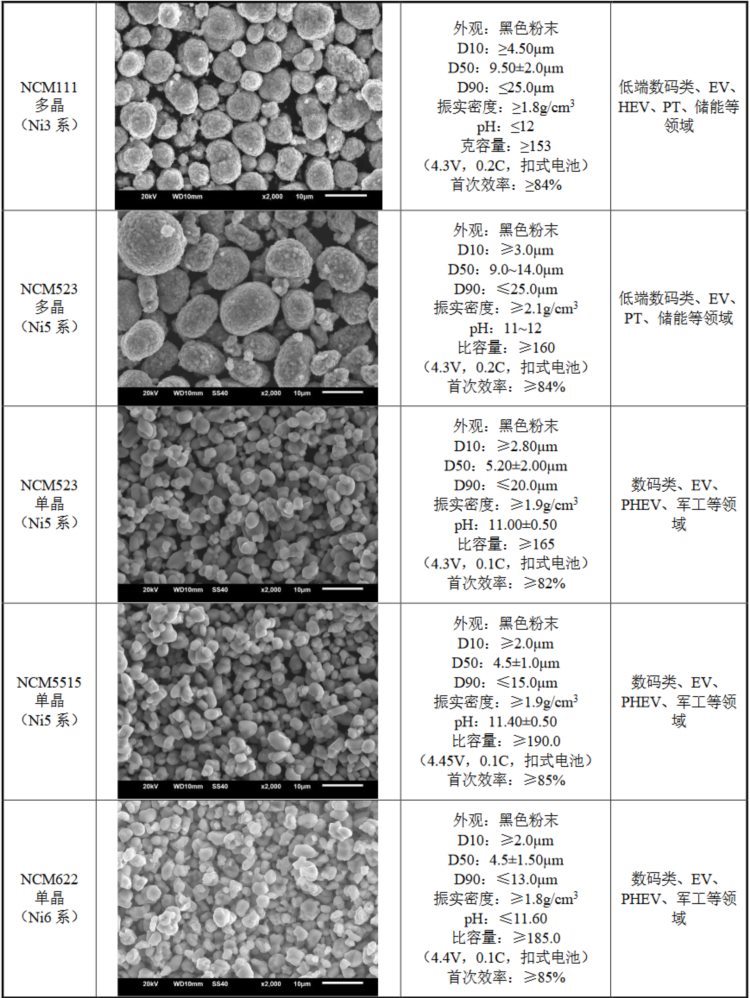

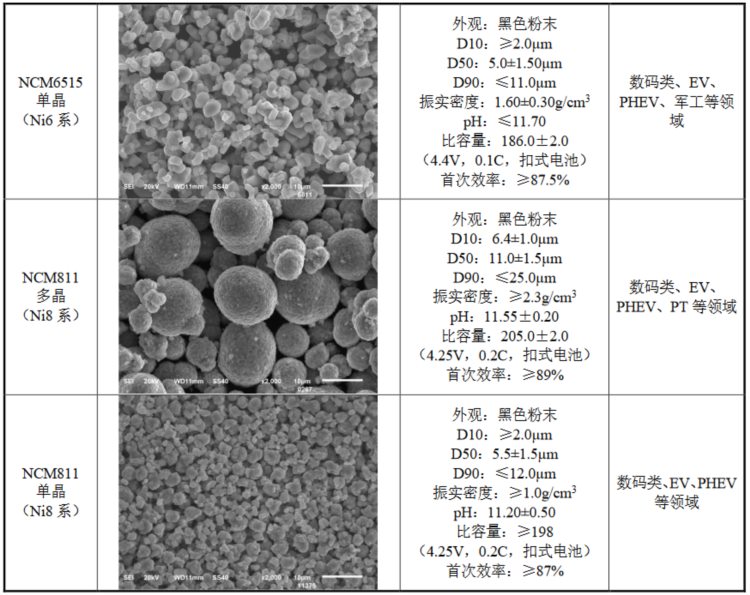

2)三元材料

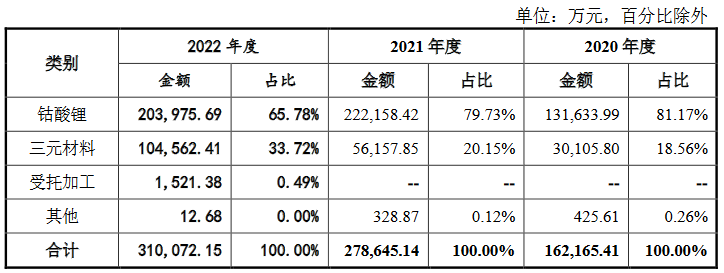

报告期内,公司主营业务收入构成情况如下:

报告期内,公司 99%以上的主营业务收入来自钴酸锂及三元材料。同时,公司也销售少量的锰酸锂、固体电解质等其他产品,并自 2022 年 4 月起开展三元材料受托加工业务。

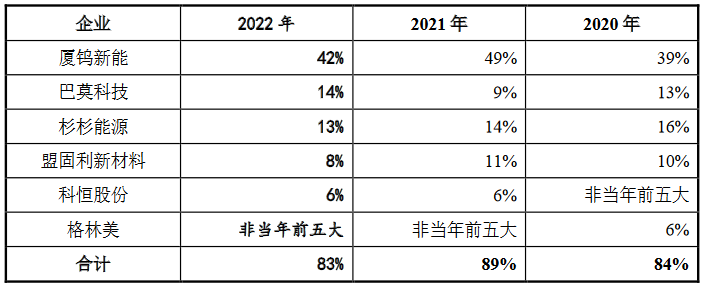

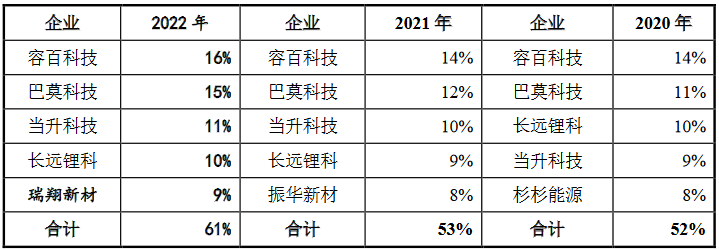

2020、2021、2022年,钴酸锂和三元材料领域前五大生产企业市场份额分别为:

1)钴酸锂

2)三元材料

2、公司业绩情况

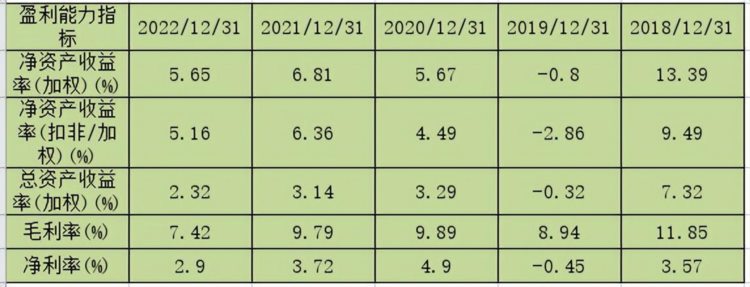

2018-2022年,公司成长性及盈利能力表现如下:

2023年1-6月份,公司预计归属净利润约4120万元至4310万元,同比下降37.01%至39.79%,营业收入约12亿元至13.6亿元,同比下降20.77%至30.09%,扣非净利润约4100万元至4300万元,同比下降30.70%至33.92% 。

3、发行情况及与可比上市公司对比

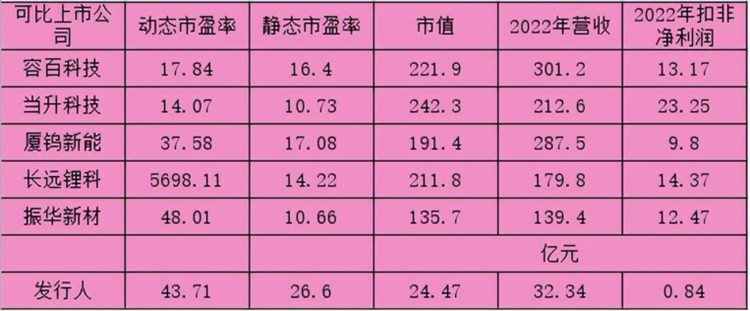

公司发行价5.32元,发行股份5800万股,主承销商:华泰联合证券,发行后市值24.47亿元。按2023年半年报预告业绩中位值的动态市盈率为29.03,按2023年一季报的动态市盈率为43.71,静态市盈率为26.6。可比公司的市值、市盈率及营收情况如下:

4、总结

公司属于锂电池概念股,虽然行业看起来不错,但赚钱能力实在是不敢恭维,可比公司一个个也都好不到那里去。这几年锂电行业发展迅猛,好多公司还能盈利,以后若行业周期下行,估计不少公司怕是少不了亏损。

公司发行市值只有24亿元,看似不高,但与可比公司相比,估值还是高太多了。鉴于发行单价只有5块多,本人打算参与一下,即使首日破发也能承受。

打新评级:谨慎。本人打新计划:申购。

申购建议说明:

积极,基本面和发行情况都较好,破发风险较小。

谨慎,基本面或发行情况存在一定问题,有一定破发风险。

放弃,基本面或发行情况存在较大问题,破发风险较大。

(本文观点和言论仅是个人看法,仅供参考,望投资者理性投资)