8月1日,*ST正邦(002157)开盘报2.68元/股,盘中表现弱势。7月31日,*ST正邦公告称8月4日为“正邦转债”最后一个交易日。而就在7月24日早间,*ST正邦公告了公司破产重整的进展,确认双胞胎信达联合体为中选投资人。“江西猪王”有望迎来“白衣骑士”。

不过,*ST正邦的上下游企业受其破产重整影响,或许就没这么幸运了。

7月31日,深交所官网信息显示, 江西增鑫科技股份有限公司在主板的IPO申请,因公司及保荐人撤回材料已被终止。

拟融资6.5亿元

深交所官网信息显示,增鑫科技由国信证券保荐,2023年3月2日被受理;3月28日交易所发出第1轮审核问询函。

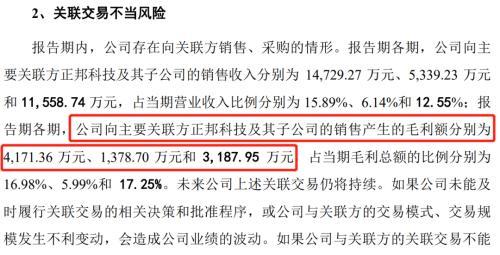

值得注意的是, 正邦集团和正邦养殖均是增鑫科技的股东,持股比例均在13%以上 。同时,正邦科技也是增鑫科技的主要客户,存在应收账款无法回收、存货发生损失的可能性。另外,受“猪周期”的影响,增鑫科技的业绩也出现下滑。

归母净利润连续下滑

招股书显示,增鑫科技主要从事生猪养殖专用设备的设计研发、生产制造和销售服务,是国内知名度较高、规模较大的生猪可细分为栏位设备和自动化养殖设备。

近3年归母净利润快速下行

从财务数据来看,2021年公司归母净利润同比明显下滑,下滑幅度达到25%。2022年,归母净利润继续下滑近26%,较2020年接近”腰斩“。

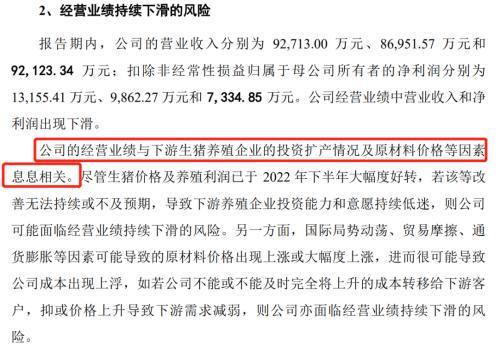

业绩与下游企业投资扩产和原材料价格有关

对此增鑫科技解释称,公司业绩与下游生猪养殖企业投资扩产情况及原材料价格有关,可能面临经营业绩持续下滑的风险。

大部分募资拟投向智能数字工厂建设

增鑫科技此次IPO拟募资6.5亿元,3.2亿元拟投向智能数字工厂建设项目,另外1.6亿元补充流动资金。

大股东兼大客户“爆雷”

不过,大股东兼主要客户遭遇破产重整,这是悬在增鑫科技头上的一颗“炸弹”,随时可能爆炸。

正邦科技破产重整导致经营风险

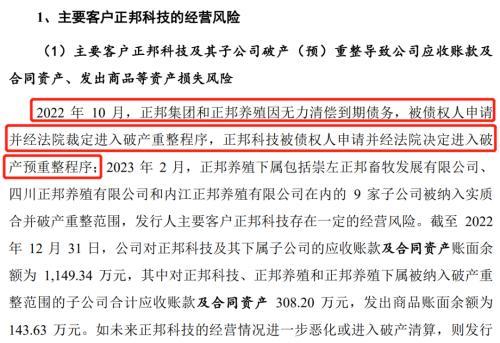

在发行人自身风险一栏,增鑫科技将主要客户正邦科技及其子公司破产(预)重整,导致公司资产损失风险放在首位,存在应收账款无法回收、存货发生损失的可能性,对公司营业收入产生不利影响。

从报告期公司的前五大客户列表来看,正邦科技均在列:2020年为第一大客户,占营收16.15%;2021年为第三大客户,占营收6.25%;2022年为第二大客户,占营收12.66%。

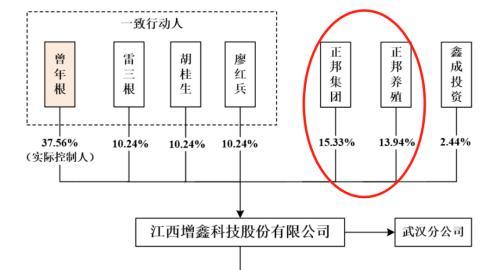

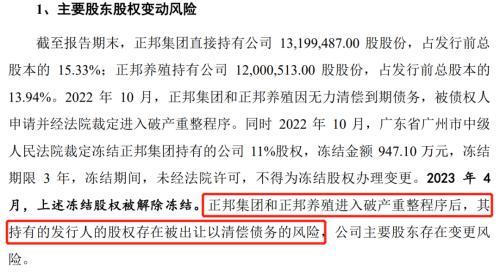

正邦集团及正邦养殖持股比例均超13%

值得注意的是,正邦科技的控股股东正邦集团和全资子公司正邦养殖,同时也是增鑫科技的大股东,分别持股15.33%和13.94%。

这样一来,增鑫科技显然面临两大灵魂拷问:一是两位大股东会不会拿自己的股权去还债?二是两者又是股东又是客户,会不会存在不当关联交易?

股东存在变更风险

关联交易不当风险

公司在招股书中对此也进行了提示。

踩中“最惨猪周期”

实际上,增鑫科技“踩雷”正邦科技很早就受到了监管层的关注。

1月证监会关注3大类问题

2022年6月,增鑫科技就已向证监会提交上市材料。2023年1月,证监会的反馈意见就重点关注公司与正邦系的关联交易和正邦系爆雷带来的影响,但增鑫科技未回复。全面注册制实施后,3月2日公司IPO平移到深交所重新受理,但同样未回复首轮问询便撤回了材料。

资料显示,正邦科技成立于1996年,本是做饲料生意,2007年登陆深交所主板上市后,将业务拓展到生猪养殖领域。到2020年,正邦科技已是全国排名第二的养猪大户,出栏量955.97万头,仅次于牧原股份。

受益于2019年-2020年的生猪价格持续走高,2020年正邦科技实现营业收入491.7亿元、归母净利57.44亿元,超过公司上市十余年以来的利润之和。

然而,自2021年开始,随着国内生猪行业迎来“最惨猪周期”。这一年正邦科技以超188.18亿元的亏损被称为“猪圈亏损王”。

正邦科技2021年起开始巨亏

再加上行业错判和疯狂扩张,正邦科技亏损之时还背上了巨额债务,2021年亏损超188亿元,2022年亏损超133亿元。比亏损更可怕的是,公司已经资不抵债。到2023年一季度末,正邦科技的资产负债率已经达到156.99%。

事到如今,在低迷的“猪周期”之下,增鑫科技的IPO之路显然充满坎坷。只有看正邦科技的“白衣骑士”能否有所作为了。

本文源自财通社