(报告出品方/作者:西部证券,刘博)

一、公司简介:全球领先的钨、钴、铌、钼等资源生产商 和重要的铜生产商

公司前身创立于 1969 年,2012 年于上交所上市,是全球领先的钨、钴、铌、钼生产商和 重要的铜生产商,也是巴西领先的磷肥生产商,业务分布于亚洲、非洲、南美洲、大洋洲 和欧洲五大洲。

1)铜、钴业务:公司是全球第二大钴生产商及全球领先的铜生产商,间接持有 TFM 铜钴 矿 80%权益,2022 年,TFM 铜金属产量为 254286 吨,钴金属产量为 20286 吨。另外, 公司间接持有 KFM 铜钴矿 71.25%权益,刚果(金)KFM 开发项目(氧化矿、混合矿) 工程(一期)计划于 2023 年第二季度投产。

2)钼、钨业务:公司是全球领先的钼、钨生产商,于中国境内主要运营三道庄钼钨矿区 和合营企业所属的上房沟钼铁矿区,产品包括钼铁、仲钨酸铵、钨精矿及其他钼钨相关产 品,同时回收副产铁、铜、萤石、铼等矿物,2022 年,钼金属产量为 15114 吨,钨金属 产量为 7509 吨。

3)铌、磷业务:公司于巴西境内运营的 CMOC Brasil 是全球第二大铌生产商及巴西境内 第二大磷肥生产商。公司间接持有巴西 CIL 磷矿业务 100%权益,该矿业务范围覆盖磷全 产业链,磷矿开采方式为露天开采作业,主要产品包括:高浓度磷肥(MAP、GTSP)、 低浓度磷肥(SSG、SSP 粉末等)、动物饲料补充剂(DCP)、中间产品磷酸和硫酸(硫 酸主要自用)以及相关副产品(石膏、氟硅酸)等。公司间接持有巴西 NML 铌矿 100% 权益,该矿业务范围覆盖铌矿石的勘探、开采、提炼、加工和销售,主要产品为铌铁。2022 年,铌金属产量为 9212 吨,磷肥(高浓度磷肥+低浓度磷肥)产量为 114 万吨,创历史 新高。

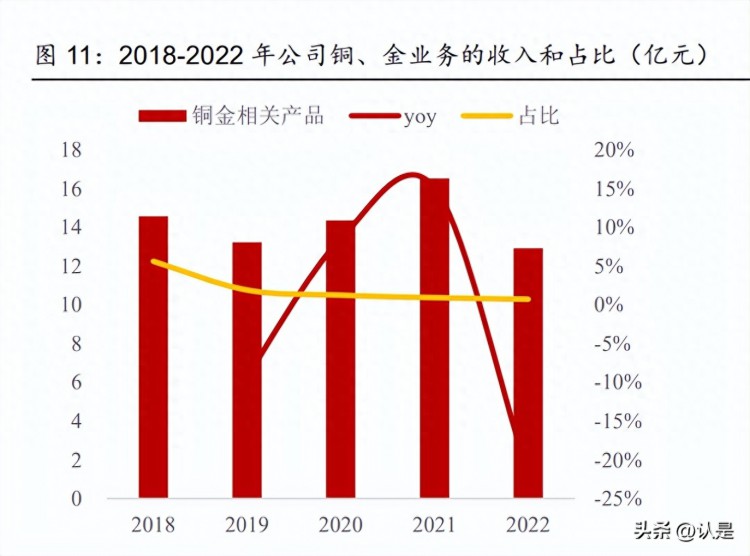

4)铜、金业务:公司拥有澳大利亚新南威尔士州的北帕克斯铜金矿 80%权益,该矿主要 产品为铜精矿,副产品为黄金和白银,2022 年,铜金属产量为 22706 吨,金产量为 16221 盎司。

5)矿产贸易业务:公司于 2019 年并购 IXM,IXM 总部位于瑞士日内瓦,是全球第三大 基本金属贸易商,业务覆盖全球 80 多个国家,专注于铜、锌、铅和贵金属精矿及精炼铜、 锌、铝和镍的贸易。多年来 IXM 深耕矿产贸易行业,积累了丰富的经验,建立了较好的声 誉,构建了一定的行业壁垒,2022 年,IXM 精矿产品贸易量 311.8 万吨,精炼金属产品 贸易量 313.7 万吨。

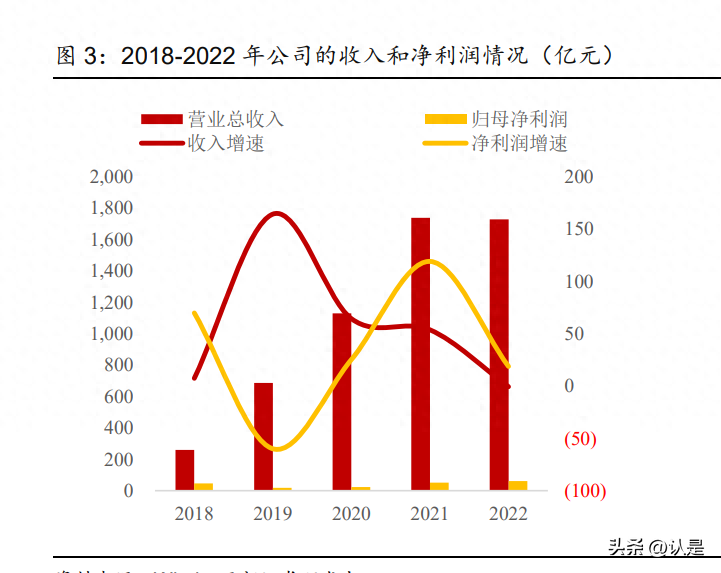

业务拆分:铜、钴是毛利占比最高的业务,钼、钨是除了贸易以外收入增速最快的业务。 2018-2022 年,公司收入从 259.63 增长至 1729.91 亿元,CAGR 为 60.66%;归母净利 润从 46.36 增长至 60.67 亿元,CAGR 为 6.96%;毛利率分别为 37.68%、4.47%、7.47%、 9.39%、9.29%;净利率分别为 19.84%、2.57%、2.19%、3.12%、4.16%;ROE(平均) 分别为 11.72%、4.54%、5.84%、12.97%、13.25%。分业务来看:

1)铜、钴业务:2019-2022 年,收入分别为 83.32、82.94、132.68、97.48 亿元,占比 总收入分别为 12.13%、7.34%、7.63%、5.63%,收入 CAGR 为 5.37%,2022 年收入下 滑主要是受到刚果金政府对TFM出口限制的影响。毛利润方面,2019-2022年分别为5.14、 16.52、70.27、45.64 亿元,占比分别为 16.74%、19.56%、43.05%、28.41%,是公司 所有业务中毛利润占比最高,毛利率分别为 6.17%、19.91%、52.96%、46.82%。

2)钼、钨业务:2019-2022 年,收入分别为 45.05、35.51、53.50、69.65 亿元,占比总 收入分别为 6.56%、3.14%、3.08%、4.03%,收入 CAGR 为 15.63%,是公司除了贸易 业务之外收入增速最快的业务板块。毛利润方面,2019-2022 年分别为 23.78、13.25、 21.88、29.45 亿元,占比分别为 77.43%、15.69%、13.40%、18.33%,是公司业务中除 了贸易业务之外毛利润占比第二高的,毛利率分别为 52.77%、37.32%、40.89%、42.28%, 比较稳定。

3)铌、磷业务:2019-2022 年,收入分别为 50.99、51.95、50.87、73.68 亿元,占比总 收入分别为 7.42%、4.60%、2.93%、4.26%,收入 CAGR 为 13.05%;毛利润分别为 13.42、 14.98、14.71、28.02 亿元,占比分别为 43.70%、17.74%、9.01%、17.44%,是公司业 务中毛利润占比第四高的,毛利率分别为 26.32%、28.83%、28.92%、38.03%,逐年提 升。

4)铜、金业务:2019-2022 年,收入分别为 13.23、14.36、16.53、12.93 亿元,占比总 收入分别为 1.93%、1.27%、0.95%、0.75%,收入 CAGR 为-0.76%;毛利润分别为 2.92、 4.20、5.42、2.50 亿元,占比分别为 9.51%、4.97%、3.32%、1.56%,毛利率分别为 22.05%、 29.26%、32.78%、19.32%。

5)矿产贸易业务:2019-2022 年,收入分别为 353.70、549.15、1479.93、1473.08 亿 元,占比总收入分别为 51.50%、48.61%、85.12%、85.15%,收入 CAGR 为 60.89%; 毛利润分别为 0.60、4.73、50.24、54.88 亿元,占比分别为 1.95%、5.60%、30.78%、 34.16%,毛利率分别为 0.17%、0.86%、3.39%、3.73%。贸易业务虽然毛利率较低,但 是由于收入规模大、增速快,所以不论是收入还是毛利润,均是公司业务板块中规模最大 的、复合增速最快的。

二、量的增长:铜、钴来自于KFM和TFM项目,钼、钨来 自于东戈壁钼矿

根据公司债券的跟踪评级报告,公司矿产资源丰富,截至 2022 年末,保有的铜资源量为 3814.71 万吨,钴资源量为 554.73 万吨,黄金资源量为 100.11 吨,铌资源量为 202.47 万吨,磷资源量为 8191.42 万吨,钼资源量为 138.39 万吨。其中刚果(金)TFM 铜钴矿 是全球范围内储量最大、品位最高的铜钴矿之一;与之相邻的 KFM 铜钴矿是世界级矿山, 铜钴平均品位亦较高,具备很大的增产潜力。截至 2022 年末,公司主要在建工程包括刚 果(金)KFM 开发项目(氧化矿、混合矿)一期工程、TFM 铜钴矿混合矿项目及新疆哈 密市东戈壁钼矿项目。其中,1)KFM 项目达产后预计新增年平均 9 万吨铜金属和 3 万吨 钴金属。项目计划投入 18.26 亿美元,截至 2022 年末累计完成投资 8.44 亿美元。2022 年主要完成了厂房营地建设,主要设备安装及输变电项目就绪。2)TFM 项目预计年均增 加铜产量 20 万吨,钴产量 1.7 万吨。该项目预计总投资金额为 25.10 亿美元,截至 2022年末累计投入 9.93 亿美元。2022 年主要完成了基建剥离与土建施工,安装工程中区进度 达东区工程进度达 30%。3)东戈壁钼矿项目为钼钨板块具有较大增长潜力的项目,2022 年尚未进行勘探及开发活动,项目投资处于早期。

三、价的判断:从供需判断铜价短期仍具有周期性,铜、 钴价格长期坚定看多

1)铜的需求:结合电网投资、新能源车、空调、基建、地产、海外市场等,我们预计铜 需求在 2%-3%的年复合增长是可以期待的。2)铜的供给:近几年来头部矿企对全球铜矿 产量增速已然造成拖累,但中小矿山增量抵消了减产损失,总体依然实现了增长;我们预 计铜的供给,长期是紧缺的、短期的供给则要视铜价而定,价格足够高,短期的紧缺就不 会那么严重。3)铜价判断:短期来看,铜价仍然会表现出典型的周期特征,我们预计铜 价的低点就在 7500-8000 美元/吨。4)钴价判断:需求:预计到 2030 年,钴的需求将较 2022 年增长 108%,接近 38.8 万吨(复合年增长率为 10%),市场规模较 2022 年增加一 倍以上。供给:2023 年,全球初级和次级钴供应量将超过 20 万吨,到 2030 年有可能增 加一倍以上。价格:到 2030 年需求的复合年增长率将达到 10%,而供应的复合年增长率 为 6%,由于需要额外的供应来填补不断扩大的市场短缺,钴产品价格将持续走高。

3.1 铜的需求:综合考虑电网、电车、地产后,维持2%-3%复合增速可期

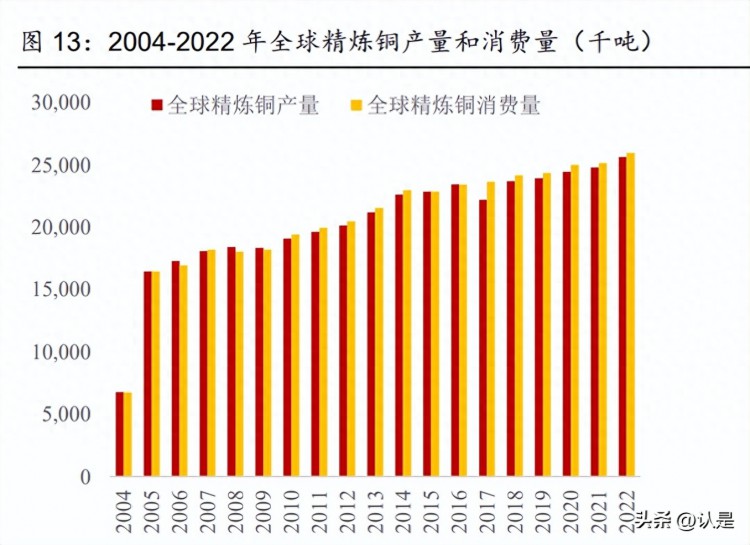

关于全球精炼铜产量和消费量数据,根据国际铜业研究协会,2022 年全球精炼铜产量(原 生+再生)合计为 2567 万吨,消费量合计 2605 万吨;其中,根据国家统计局的数据, 2020-2022 年中国的精炼铜产量大约为 1000-1100 万吨,占比全球产量大约为 41%-43%; 2020-2022 年中国的精炼铜消费量分别为 1189、1306、1317 万吨,占比全球消费量分别 为 48%、52%、51%。 中国的铜消费结构方面,根据“观研天下”的数据,2021 年中国 48%的铜用于电力建设, 用于空调制冷、交通运输、电子、建筑的铜分别占比 15%、10%、15%、8%、9%;全球 铜应用到设备器械占比最高,达到 32%;其次为地产建筑,占比 28%;基础建设、交通、 工业分别占比 16%、12%、12%。因此,对于铜的需求的测算,就变成了以下几个问题: 1)中国对铜的需求会持续增长么?这个问题接下来就演化为:2)电网、空调、运输、基 建、地产这些对铜需求比较旺盛的传统行业还能持续增长么?如果不能的话,那又演化为: 3)中国以外的其他国家和地区,需求能够顶上中国缺失的部分么?

1)电网投资:根据国家能源局的数据,2020-2022 年电网基本投资完成额分别为 4699、 4951、5012 亿元,考虑到电网作为类中央财政,发挥逆周期调节作用,且电网内得到的 各种信息也是 2023 年总投资在 5300 亿元以上(历史新高),2024、2025 年均保持高强度投资,不排除 2025 年要达到 6000 亿/年。所以电网投资对铜的需求和拉动必然是逐年 向上的,2025 年之后会不会下滑,需要我们持续跟踪,大胆假设、小心求证。

2)新能源车:2022 年全球新能源车(纯电动+混动)对铜的需求量占比约为 12%,考虑 到新能源车的渗透率仍在上升(当然了渗透率达到一定程度之后,上升的斜率会趋缓), 新能源车对铜的需求拉动仍然保持乐观。

3)空调、基建、地产:这部分在中国是不确定性最大的一块,从 2023 年的全社会用电量 数据来看,问题比较大的是二产,二产里面包含基建、房地产、制造业,目前基本是全靠 基建在顶,我们甚至已经看到一些“十五五”的工程提前到十四五来做了;关于地产,目 前的市场预期可能是维持在 8 亿平方米/年左右,这个预期我们觉得过于悲观,当然要想 维持住 13-15 亿平方米/年也很难,所以最终的数据我们预计在 10-12 亿平方米/年。

4)海外(东南亚、一带一路、中东,甚至包括欧美):根据我们跟踪的一些电力设备制造 公司的反馈(威胜信息、海兴电力、思源电气等),来自于一带一路、东南亚、中东、中 亚地区的订单景气度较高,存在订单增速远超发货以至于不敢承接订单的情况:海外的订 单,特点是金额大、周期长、盈利能力强,但是不确定性也强,而且存在汇兑风险(这些设备企业是只想收美元和人民币的,这也是为什么沙特特别受到中资企业的青睐),所以 如果能够在这一领域通过一些手段降低风险,比如说加强对于海外经营情况和风险的培训, 加强对于企业国际化的支持,加强对于人才的培养等等,我们预计海外市场对于铜的需求 是会持续提升的。

因此,需求方面总结下来:1)电网至少还会好 3 年,而且随着新型电力系统的发展,我 们从更加重视“新型电力”逐渐升级为更加重视“系统”,预计电网对铜的需求仍然可以 期待;2)新能源车对铜的拉动仍然可以期待,斜率可能下降;3)海外的情况,不管是一 带一路对电网的新建需求,还是欧美发达国家对电网的存量改造和升级替换需求,对铜的 拉动仍将维持高增长;4)这里面最大的不确定性还是在于基建和地产,所以最终考虑了 这些正面和负面因素之后,我们预计铜需求在 2%-3%的年复合增长是可以期待的。

3.2 铜的供给:主要依赖中小矿山,长期大概率紧缺、短期需要视铜价而定

头部矿企对全球铜矿产量增速已然造成拖累,但中小矿山增量抵消了减产损失,总体依然 实现了增长。面对全球铜供应增速弹性逐渐减缓的现状,目前矿端产出压力主要源自于矿 山品位下降、炼厂技术制约及停产、社区冲突矛盾。尽管供应扰动因素持续、矿山项目批 准率降至周期性低点正在指引全球各大铜矿山下调此前过度乐观的产量预期,但是根据 Wood Mackenzie 的预测,结合新增矿山投产计划,2023-2024 年全球矿端供应依然有望 实现较高增长。从 2022 年铜矿产量增加的矿企中,可以看出,自由港-麦克莫兰公司在印 尼的 Grasberg 矿山,必和必拓在澳大利亚的 Olympic Dam 矿山,紫金矿业在刚果(金) 的卡莫阿铜矿,塞尔维亚 Timok 铜金矿以及中国西藏巨龙铜矿......这些非南美地区的铜项 目,成为了市场增量的重要组成。紫金矿业的卡莫阿铜矿、西藏巨龙和 Quellaveco 铜矿 产能还将继续释放,2023 年将分别带来增量 10 万吨、5 万吨、21 万吨。力拓在蒙古 Oyu Tolgoi 地下铜矿开始开采,预计从 2028 年到 2036 年。Oyu Tolgoi 露天和地下矿山每年可 产铜约 50 万吨,成为全球第四大铜矿。现在秘鲁和智利的一些项目即将投产,但从长期 来看,规划准备中的项目并不是很多,而且正在开采的新矿的矿石品位较低,这意味着即 使采矿活动保持平稳,铜产量也很难大幅提高。

根据 ICSG 的测算,2023 年全球精铜供需平衡为短缺 11.4 万吨,2024 年过剩 29.7 万吨。 2023 年,全球铜矿产量增长较快的地区为拉丁美洲和非洲,预计分别同比增长 8.7%和 7.7%;精铜产量增加主要集中在亚洲(不包括东盟及独联体国家)和非洲,预计分别同比 增长 3.6%和 5.9%。亚洲地区增速虽不及非洲,但由于其基数大,从而增量也大。精铜消 费增长贡献主要来自亚洲(不包括东盟及独联体国家),虽然预计同比增长仅为 1.2%,同 样,因为基数大,所以增量也大。2024 年的情况与 2023 年大体相似,铜矿供应增加较快 的地区包括非洲、美洲、亚洲以及除了欧盟之外的欧洲其他地区;精铜供应增加较快的地 区主要是非洲、拉丁美洲和亚洲(不包括东盟及独联体国家);精铜消费增长的贡献主要 来自亚洲。

因此,供给方面总结下来:1)大型矿业公司,逐渐演变为财务投资者,这种转型背后的 驱动可能是来自于地缘政治,股东分红和逆全球化的压力,因此产量的扩张会以并购的方 式进行,而不是更多地去开新矿,因此大型矿业公司的供给是受限的。2)中小型矿业公 司,过去 3-4 年全球的铜矿增量基本都是来自于这一部分,这些中小矿在未来能不能持续 地贡献新产能和新产量,这个是不确定的,铜价如果一路飙升,我们相信这部分产能和产 量是可以持续投放出来的。所以最终考虑了这些正面和负面因素之后,我们预计铜的供给, 长期是紧缺的、短期的供给则要视铜价而定,价格足够高,短期的紧缺就不会那么严重。

3.3 价格判断:铜价短期仍具有周期性,长期来看铜价和金价均有望上涨

综上所述,1)需求,我们预计铜需求在 2%-3%的年复合增长是可以期待的;2)供给, 长期是紧缺的、短期的供给则要视铜价而定,价格足够高,短期的紧缺就不会那么严重, 因此,很容易得出结论,铜价仍然会表现出典型的周期特征,2022 年铜价的最低位是 7 月的 7000 美元/吨;2023 年铜价的最低位是 5 月份的 7910 美元/吨,目前是 8561 美元/ 吨,考虑到 2022-2023 年,开采成本在上升、人工成本在上升、通胀在上升,所以我们 预计铜价的低点就在 7500-8000 美元/吨。 钴:需求端,电动汽车需求增长抵消了便携式电子产品市场的低迷;供给端,印度尼西亚 与刚果民主共和国共同成为钴供应主要驱动力。

1)需求:国际钴协会发布的《2022 年钴行业市场报告》,2022 年,钴需求总量增至 18.7 万吨,比 2021 年增加了 2.1 万吨。电池应用目前占钴需求的 72%,高于 2018 年的 55% 和 2021 年的 70%。电动汽车行业表现最为强劲, 占钴总需求增长的 86%, 同比增长 33%。 在 2021 年成为钴的最大终端使用行业之后, 电动汽车的需求份额进一步增加, 占整体市 场的 40%。2022 年储能行业表现最好,尽管基数较低,目前只占总需求的 2%,但钴需 求同比增长了 61%。包括超级合金在内的传统终端用途呈现 2-3%年增长率,对总体年需 求增长(合计 1300 吨)的贡献率为 6%。尽管锂离子电池的应用迅速增长,但传统的终端用 途仍占钴总需求的 28%,超级合金是其中最大的行业,占 9%。

2)供给:2022 年,全球钴供应量增长近 19.8 万吨,同比增长 21%(+3.4 万吨),而 2021 年同比增长 14%。主要生产国是刚果民主共和国和印度尼西亚,占 2022 年产量的 78%, 占年增长率的 89%。刚果民主共和国保持着全球 73%的稳定产量,并贡献了 70%的年增 长(+2.4 万吨)。印度尼西亚成为第二大生产国,超过了包括澳大利亚、菲律宾和古巴在内 的老牌生产国。2021 年之前,印度尼西亚的产量极少,但由于中国-印度尼西亚公司 HPAL 的成功建设和扩张,其产能迅速崛起,2022 年印度尼西亚占全球开采供应增长的 20%(+6800 吨)。其他地区的新增业务仅限于澳大利亚(占全球增长的 3%)和菲律宾(占全 球增长的 1%) 的少量现有业务。

展望 2023 年,1)需求:根据国际钴协会发布的《2022 年钴市场报告》,预计到 2030 年, 钴的需求将较 2022 年增长 108%,接近 38.8 万吨(复合年增长率为 10%),市场规模较 2022 年增加一倍以上。主要的需求驱动是电动汽车行业,到 2030 年将贡献 89%的增长, 其次是储能(3%)和超级合金(2%)。便携式电子产品市场曾经是钴需求的主要驱动因素,但 随着市场的成熟,其增长已经放缓——预计到 2030 年,复合年增长率仅为 1%。电动汽 车的终端应用市场份额将从 2022 年的 40%上升到 2030 年的三分之二,在此期间所占总 需求的份额也将随之发生显著变化。与此同时,便携式电子产品的市场份额将下降一半。 到 2030 年,电池应用合计将占钴需求 84%,而传统应用将从 28%降至 16%。2)供给: 2023 年,全球初级和次级钴供应量将超过 20 万吨,到 2030 年有可能增加一倍以上。经 加权预测,钴的总供应量将增至 31.8 万吨(比 2022 年增加 12.2 万吨,复合年增长率增加 6.2%)。初级生产仍将是主要驱动因素,但来自回收的次级供应将支撑总增长的三分之一。

随着回收能力的扩大和大量可用的电池废料,到 2030 年,次级供应占比将从 2022 年的 5%升至 15%。2022 年,刚果民主共和国占全球钴开采供应量的 73%,并将继续成为主 要的生产国,到 2030 年这一比例将降至 50%以下。印度尼西亚是全球第二大市场,并将 迅速赶上刚果民主共和国,成为增长的主要推动力。从 2022 年到 2030 年,印度尼西亚 钴供应量有可能将增加 10 倍,刚果民主共和国的产量则增加三分之二。

价格:1)短期来看,参考 2022 年平均价格为 31 美元/磅 (钴金属,欧洲出厂价),并达 到过 40 美元/磅以上的峰值,我们预计 2023 年,平均价格将在 18 美元/磅左右,与 2022 年 3 月底的价格水平接近。从长远来看,随着供应增长放缓和需求持续快速增长,我们预 计市场将在 20 年代中后期转向结构性短缺。2)长期来看,到 2030 年需求的复合年增长 率将达到 10%,而供应的复合年增长率为 6%,由于需要额外的供应来填补不断扩大的市 场短缺,钴产品价格将走高,刺激并吸引更多投资。

四、α的探讨:宁德时代成二股东强强联手,TFM争议解 决释放高业绩弹性

1)股东层面:2022 年 9 月,宁德时代成为公司第二大股东,公司和宁德战略合作、深度 绑定,共同开发 Uyuni 和 Oruro 两个巨型盐湖,这既是公司在新能源金属领域取得的又一 重大突破,又实现了覆盖铜、钴、镍、锂的完整布局,有望搭乘宁德东风。2)产业协同: 借助 IXM 打造“矿业+贸易”新模式,利用 IXM 在物流、风控领域的优势,通过产业链延 伸降低生产运营成本。3)业绩弹性:TFM 项目争议解决,一旦该项目建成投产,公司将 新增铜年均产量约 20 万吨,新增钴年均产量约 1.7 万吨,铜产量在现有基础上接近翻倍, 具有稀缺、显著的业绩弹性。

4.1 股东层面:宁德时代成为公司第二大股东,强强联手有望搭乘宁德东风

1)2020 年 12 月,公司通过洛钼控股,以 5.5 亿美元收购 FCX 持有的刚果(金)Kisanfu 铜钴矿 95%权益。2021 年 4 月,公司以 1.375 亿美元的价格将全资子公司香港 KFM 控 股 25%股权转让给宁德时代间接控股公司邦普时代的全资子公司时代新能源。转让完成后, 公司与邦普时代分别间接持有 Kisanfu 铜钴矿项目 71.25%和 23.75%的权益,双方将共 同投资开发 Kisanfu 项目,将其建设成为世界级的大型铜钴生产商。

2)2022 年 9 月,公司第二大股东洛矿集团的控股股东洛阳国宏以其所持有的洛矿集团股 份对宁德时代的全资子公司四川时代增资,增资完成后,洛阳国宏持有四川时代 20.80% 股权,宁德时代穿透后成为公司第二大股东。宁德时代与四川时代无意谋求公司控股权, 未来 36 个月内无进一步增持公司股份的计划。2023 年 3 月,洛

下一篇:一图看懂数据要素产业链