继恩捷股份之后,我做的《A股核心资产研究汇总》表内的公司,平安银行是第二家发布年报的公司。

也是昨天下午刚发布。

今天正好借着分析平安银行,顺便讲一下研究银行的一些基本方法。

一、前言

其实我关注平安银行完全是因为中国平安,单纯从银行的角度来说,平安银行很多方面远不如招商银行和宁波银行,不过他也有他的优势和特点。

我研究中国平安非常早,很多年了,在还没进入股市的时候就研究。

因为那个时候身边要么是平安的业务员,要么是有人买了平安的保险。

我也没能幸免,经常被动接受业务员热情的问候。

当时保险这个东西在很多人看来,“约等于”骗子,尤其是在农村。

这个我是亲眼所见的,别看现在的保险公司不多,这是因为政策规范加上市场淘汰后的结果。

以前可不是,不知名的保险公司很多,经常到农村挨家挨户推销保险,然后很多保险公司过一两年就消失了。

朴实的农村人哪知道他们是玩这个套路,很多人买的保险就都浪费了。

中国平安以前也是人海战术,只要愿意去,都来者不拒,没任何要求,只要能把保险卖出去就行。

所以之前中国平安几十万员工就是这样来的。

现在代理人改革人数越来越少,业务方向也有所转变。

其他城市我不了解,平安在长沙的保险业务我非常清楚。

业绩做得好的业务员,主要靠两个产品。

一个是理财性质的,但是收益不是重点,有一项特殊服务,就是可以让客户用非常低的折扣,去上海的某某机构,把你的干细胞等生命精华给抽一部分出来,然后保存。

等年纪大了,身体状态不行了,再把这个东西用特殊的方式注入到体内,可以让身体状态瞬间变年轻。

据说这个东西越年轻抽取保存越好,如果年纪大了,生命精华本身就已经衰老了。

说起来好像很简单,但是费用非常贵,,每年的保存费也很贵,纯粹是有钱人享受的抗衰老服务。

平安与这些机构是深度合作的,会有比较大的折扣和其他权益。

所以这部分有钱人根本不会在意这份保单有什么权益,有多高的收益。

他们要的只是怎么尽快享受服务。

另一个做得好的产品是居家养老。

这个概念很多人应该都知道,也是平安这几年在快速发展的领域。

简单来说,就是在客户家里安装一系列的设备,比如监控、红外检测、心率监测、通讯等等。

老人一个人在家如果不小心摔了,或者突然哪里不舒服,或者自己有什么需求,系统的后台都会接收到信息,然后在很短的时间内,就会有专家上门服务。

我身边就有一些老人是这样的,你别说,还真方便,我以后估计也会用。

这些客户基本上都是子女在国外或者外地,属于空巢老人。

可能也不是很有钱,至少老人自己是钱不多的,但是一般子女有一定经济实力的,也会这样安排。

我们不讨论伦理和孝道,比如为什么不让父母跟自己一起住的问题就别想了,家家有本难念的经。

我上个月还看了平安在长沙的业务情况,平安的组织结构是先分区域,然后分课,最后分组。

每个区域,每个课,每个组,业绩排名在前面的,都是主要靠卖这两个产品。

这个就是看谁的圈子优质,谁就容易做出业绩。

保险的本质也是金融,只是跟银行产品不一样而已。

银行都是嫌贫爱富的,出于风控考虑,当然是越没钱,就越不会给你贷款或者信用额度,你越有钱对你就越好。

二、如何看懂银行

对于银行的研究,有一个永远无法解决的悖论。

如果用简化的角度去看银行,其实非常简单,就那么几个关键指标,对号入座就行。

但是同时,没有哪个行业有银行业这么复杂,这也是很多大佬和专业人士都说看不懂银行的原因。

并不是他们谦虚,也不是他们专业水平不行,而是银行的调控性和不确定性太多了。

可以很明确地告诉大家,你看到的每一份银行的财报,都不一定是真实的,不管是哪家银行。

这个不真实来源于两个方面。

第一个,银行的产品就是钱,而钱只有流动才叫钱,否则就是一张废纸。

既然是流动的,当然可调节的空间就很大。

其他行业可以在合法合规的前提下,很容易调节季度的业绩。

这也是我一般不怎么关注季报的原因。

银行可以在合法合规的前提下,很容易调节至少两年内的业绩。

这个区别就很大了,所以我一般研究细节方面的东西比研究财务数据要多很多,银行和保险都是一样的。

第二个,我们都知道银行很大一部分业务来源于贷款,银行对于贷款客户有一套看起来很严格的审核机制。

但是仅仅只是看起来而已。

我身边就有这样的案例,有个朋友之前从来都不缺钱,前两年疫情亏损巨大,所以贷款了很多钱。

对于银行来说,我这个朋友显然是优质客户,之前有钱,流水也很大,信用也很好从未逾期,还有资产。

但是就前几天,他的现金流断了,还不起贷款了。

你看从优质客户转为逾期,是不是只需要一瞬间。

除了客户自己,没人知道他什么时候断现金流,没人知道他怎么计划的。

银行更没办法知道。

只有那种平时也没什么收入,还经常用小贷等具有明显“非优质”特征的人,银行风控才能很容易判别。

但是对于原本很优质,突然变坏的情况,根本无法判断。

而且往往这类客户贷款额度都还比较高。

这个情况多吗?

当然很多,银行逾期的数据里面,很大一部分都是这类情况贡献的。

而这类人大概又可以分为两类。

一类是确实当下困难,但是自身的能力还在,可能半年或者一年或者多久之后,又把钱给赚回来了,他们也会立马还掉逾期的贷款。

另一类是翻不了身,或者说很长时间内都翻不了身,他们就是真的没准备还。

如果是第一类,对银行的影响并不大,如果是第二类,那就只能做坏账。

那谁知道此时此刻哪一类人居多?

没人知道,银行自己也不知道。

所以平安银行这份年报发出来的第二天,很可能就会新增一批逾期。

那我们研究银行的时候,有什么办法可以尽量规避失真吗?

没办法,但是可以迂回,从细节方面,尽可能找优质和确定性的某些点,从而去抵消不可控因素所带来的风险。

实际上银行和保险自己的常规运营也是这么操作的。

首先银行的每一份财报都是应该要去看的,而且还要仔细看,还要自己动笔做记录。

经济的核心是信心,钱的核心就是数据。

对于国家或者金融机构来说,钱本来就是一串数字,所以财报的数据肯定是要熟悉的。

然后必须要把时间拉长,前面说银行可以很容易调节至少两年内的业绩,但是五年十年可调节不了。

比如平安银行,2022年把业绩拉得这么高,今年压力一定很大。

还有其他一些确定性的点,或者说相对确定性吧。

比如几大国有银行,是肯定不会倒的。

比如宁波银行在所有城商行里面,肯定是竞争力最强的。

不过这一点可能有人不认可,也没事,我就是举例,以后有时间再分析宁波银行。

再比如我经常说的招商银行,对股东是最好的。

说起这个招商银行的服务,是真的秒杀一切其他银行。

在很多年以前,银行在人们的眼中是高高在上的,是老百姓求着他们办事。

招商银行是独树一帜,第一家升级服务的银行。

当然现在很多银行的服务也跟上来了,当年可不是,完全没服务。

只有招商银行我印象很深刻,是真心把客户当“客户”。

对股东就更不用说了,有哪家银行敢说分红比招行还大度的?

所以我之前就说过,招行的分红是确定性优势之一。

然后有读者朋友问我,四大行每年的股息率都比招行高,为什么还是优势?

招行的股息率的确不是最高的,但是他舍得分钱,对股东好。

四大行即便股息比他高,但是每年赚那么多钱,分红才多少?

这个比例不是一个级别的。

比如A银行赚了100元,股息率高达10%,但是只愿意拿出10块钱来分红,股东能分多少钱?

然后B银行只赚了50元,股息率也只有8%,但是愿意拿出25元出来分红,股东又能分多少?

这个简单的账每个人都会算,我们投资人作为公司股东,无非主要靠两个收益,一个自然是价值提升带来的股权升值,另一个就是分红。

一定要记得,我们二级市场买入的股票,跟一级市场交易的股权,本质上没有区别,都是股东,只是权益不一样而已。

那么结论很简单,你如果给你朋友的公司投资了一笔钱,到年底公司赚钱了,你还看好这家公司,自然不会退出,但是在不影响公司第二年发展的前提下,是不是你也希望分越多的钱越好,早点回本嘛。

或许有人会说,赚回来的钱用来第二年更大规模的扩张不是更好吗?干嘛这么着急分红?

这里面就有一个前提,第二年还能大规模快速扩张的,肯定是初创公司或者未成熟公司。

这类公司确实在前期不会分红,即便是分红也比较少。

但是银行可不是这类公司,你能说四大行是初创公司吗?你能说他们还能快速扩大吗?

当然四大行也只是用来当例子,不分红的原因是多方面的,有政治因素、社会因素等等。

而我们作为普通投资人,那些宏观的东西跟我们没关系,也接触不到,能够接触到的,就是自己实实在在真金白银投进去多少钱,又赚了多少钱。

就是这么简单的道理

三、如何简化银行

1、赚钱

首先我们要知道,任何银行都是几乎没有实际资产的,账面上的资产全都是钱,也就是数字。

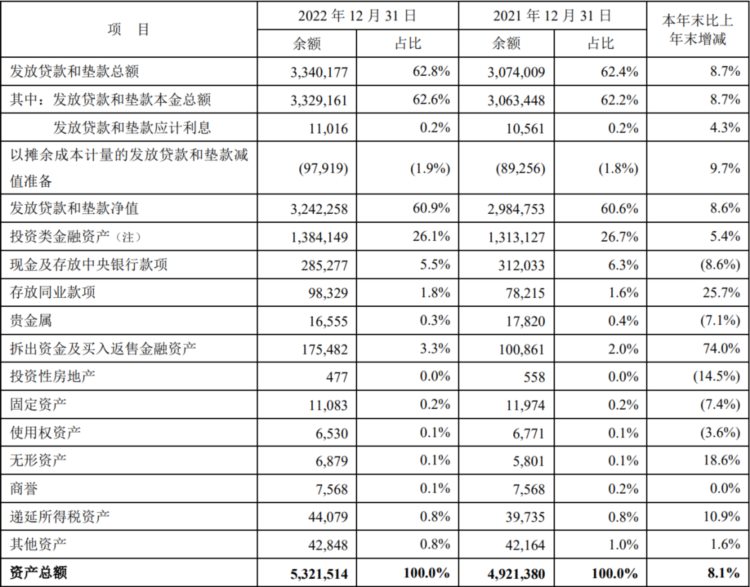

比如平安银行,总资产53215亿,其中大头就三个。

如上图所示,第一个当然就是贷款,平安银行2022年发放贷款及垫资就占了32423亿。

贷款出去的钱,先别管能不能收回来,只要没做坏账或者其他处理,那就都还是自己的钱。

第二个就是投资,这个里面的项目或者说性质就比较多,比如债权投资,比如金融资产等等。

第三个是现金及存放中央银行款项,占了2853亿。

每家银行都必须存放一部分资金到央行,这个就叫存款准备金。

目的是万一银行倒了,老百姓要取钱,还能有点钱可以给。

任何生意的本质都是你有什么东西或者投资了什么东西,就赚这个东西的钱,这也叫做生产资料。

那么平安银行别的没有,只有钱,钱的去向主要是给客户贷款和投资。

显然平安银行的主要收入来源之一,就是放贷款赚利息以及获得投资收益。

这一点所有银行都是相通的,竞争力也都差别不大。

2、效率

资产负债表里是没有别的资产了,但是实际上表外还有一个,那就是人。

银行本质上就是一个中介,把客户家里的钱拿过来存银行里,这个叫吸储,是借的,要给利息。

然后把借回来的钱又贷款出去收利息,自己赚中间的利息差。

整个过程都是人在操作,员工等于就是生产工具。

既然是生产工具,当然是效率越高越好。

所以“人效”是银行很重要的一个指标。

比如A银行要广大老百姓都把钱存过来,目标是1千亿。

为了实现这个目标,需要投入1万个员工才能完成。

而B银行由于服务好,平时运营做得好等等,同样吸储1千亿,只需要投入5千个员工。

那么这一块B银行的效率是A银行的两倍,管理成本自然大幅度下降,节约下来的可都是利润。

很多人喜欢招行,他的吸储成本比较低也是很大一个原因。

包括贷款和投资,逻辑也都是一样的。

总归来说,就是银行花多高的代价借到多少钱,然后把钱放出去赚回来多少钱,就决定了银行的竞争力。

3、增值服务

平时关注银行的朋友肯定知道,现代银行的区别,重点就在于增值服务。

谁家的服务好,谁家的服务性价比高,赚钱就更容易。

还是拿招行来说,他是这一领域的鼻祖。

当然这个服务不单是指端茶倒水,还有很多业务上的。

招行的大客户管理之所以做得好,就是因为不管是从服务、还是便捷、还是收益等等各方面都让客户满意。

增值服务既是银行的收入来源之一,也是未来银行业竞争的关键战场。

前面说了,银行都是嫌贫爱富的,都在抢大客户,也就是有钱人。

不管是从成本还是效率上来看,一个大客户要抵很多个普通客户,人见人爱。

4、资产质量

上面三点都很容易,也都看得见摸得着。

唯独这个资产质量,一千个人有一千个看法。

用巴菲特对企业估值的说法,叫“毛估估”。

这个也只能大概估计,包括银行自己,都无法确定。

即便银行的风控指标非常之多,但是都属于表内数据,而最大的风险,恰恰来源于表外。

我们能做的,也只能是用合适的指标,去尽量靠近真相,去发现风险。

比如最常用的RORWA指标,关注银行的朋友应该都知道,我这里稍微讲一下。

RORWA就是风险加权资产回报率,有点拗口,分为两部分,一个是风险加权资产,另一个就是回报率。

为什么会有一个风险加权资产呢?

每家公司都有各种各样的资产,每种资产都有各自的性质。

比如公司有一块地,位置好很值钱,随时可以卖。

比如公司有一批设备,用来生产,但是会折旧。

比如公司有一笔应收款,客户欠了很久,可能收不回来了。

等等很多情况,你看上面三种资产的优质程度是不是不一样,只要土地价格不下降,那块地皮随时可以变现对应的钱,基本上没风险,很优质。

设备作为生产工具,会损耗,会出故障等等,也优质,但也有一定风险。

应收款就不用说了,客户要是还不起,只能计提坏账,属于高风险资产。

银行也是一样的,有一份专门的文件叫《商业银行资本管理办法》,用来规范银行的资产风险。

我那个时候为了研究这个文件,看了好多书。

这个文件里面详细对银行每一笔资产都给了风险系数。

比如房贷,买房贷款有风险系数,还了几年贷款后,二次抵押又是一种风险系数等等。

所以风险加权资产就是把各种资产先乘以对应的风险系数之后,然后加起来得到数值。

比如A银行有一笔资产1万元,风险系数80%,还有一笔资产5千元,风险系数50%。

那么他的风险加权资产就是10000×80%+5000×50%=10500

也就是这10500元是无风险或者低风险可以用来赚钱的,我们也就指望这部分钱来获得收益。

至于账面上还有4500元高风险资产,明天还在不在都不一定,当然不能指望带来收益。

所以风险加权资产汇报率(RORWA)=净利润/风险加权资产

这个指标当然是越高越好,风险加权资产银行是可以控制的,每个银行做资产规划的时候,就会把某个项目放多少资产提前想好,比如购房贷款,银行都会有指标,今年分配多少资金到这一块。

所以银行只要按照规划方案经营,当年的风险加权资产不会有太大的波动。

而且还有一个指标叫“资本充足率”,本身就已经很大程度上限制了风险加权资产。

资本充足率=(总资本-乱七八糟的项目)/风险加权资产

上面说的那个商业银行管理办法也强制规定,资本充足率必须80%以上。

所以每家银行会因为自身规模的不同,都会有不同但相对固定的风险加权资产。

分母既然不变,当然是分子净利润越大越好。

读者朋友们也可以自己动手去把各银行做一个对比,你会发现,又是这个招行表现最好。

关于其他风险指标,这里就不说了,还没讲今天主人公平安银行的年报呢。

四、平安银行业绩

有了上面三部分的底层逻辑,平安银行的业绩我们就稍微过一下,然后做个客观评价。

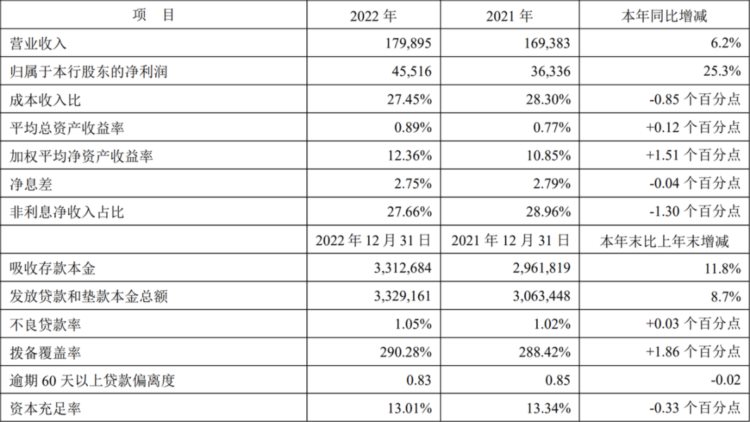

2022年平安银行营收1799亿,同比增长6.2%,归母净利润455亿,同比增长25.3%。

相对于2021年的增长是还不错的。

2022年三季度营收462亿,四季度营收416亿,环比下降10%。

2022年三季度归母净利润145.7亿,四季度归母净利润88.6亿,环比下降39%。

这个下降得有点多。

我们来看看具体收入情况。

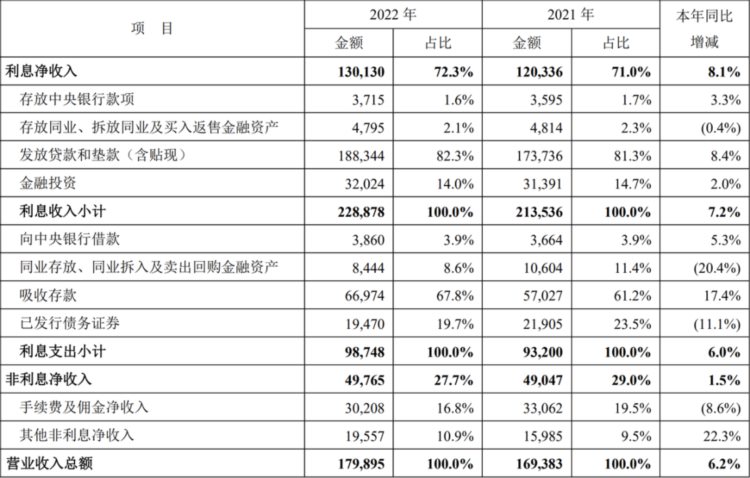

2022年利息净收入1301亿,同比增长8.1%。

同样三季度收入332.9亿,四季度收入327.8亿,环比下降1.5%。

我们知道银行的主要收入来源就是贷款获得的利息收入减去客户存款要给的利息支出,这个也叫净息差(其他费用不算)。

2022年净息差2.75%,同比下降4个基点,

同样去年三季度净息差是2.78%,四季度净息差是2.68%,环比下降10个基点。

这个幅度是比较大的,净息差下降意味着收入直接减少,中介费少了嘛。

这个主要是因为去年我国利率整体都是下行状态,目的是宏观调控经济。

所以这个是公平的,对所有银行都一样。

负债平均成本率2.16%,同比下降5个基点。

这个是比较好的,五年前平安银行的成本率还有2.85%,下降了近70个基点。

低成本也就意味着银行有更多的利润空间,就会带来两个优势。

如果直接要利润,也没问题,成本越低利润当然就上升。

不过正常情况下,银行会选择同样降低贷款利率给到优质客户,这就是竞争优势。

这几年大部分银行成本率整体都是下降的,但是成都银行是反其道而行,这几年一路攀升。

平安银行在优化自身经营的同时,找央行拿了不少钱,这也是前几年成本率大幅度下降的原因之一。

平安银行显然选择了要客户数量而不是要客单价,所以贷款利率是下降的。

2022年贷款和垫款平均收益率5.9%,同比下降了19个基点。

其中企业贷款平均收益率3.9%,同比下降12个基点。

个人贷款平均收益率7.38%,同比下降11个基点。

平安银行自己说了两个原因,第一个是LPR下降带动贷款利率下行,第二个是公司自己主动下调。

确实是这两个原因,国家调控加上公司成本率降低,为了吸收更多的优质客户,所以下调了贷款利率。

不过同时吸收存款平均成本率2.09%,同比上升5个基点。

负债成本率降5个基点,一下又打回原型。

这个主要是平安银行去年对公业务的增加,导致客户公司存款成本上升。

逻辑也很简单,客户把对公账户放在平安银行,正常情况下公司账上都是有钱的,平安银行就要付出利息。

以前平安银行的对公业务并不多,也是成立比较晚的原因