(报告出品方/分析师:华创证券 吴一凡 吴莹莹 周儒飞)

一、青岛港:ROE 水平领先的北方大港

(一)公司 ROE 水平长期保持行业领先

青岛港是世界第四大沿海港口、中国第二大外贸口岸,主要从事集装箱、原油、铁矿石、煤炭、粮食等各类进出口货物的装卸、储存、保税、分拨、加工等综合港口服务。

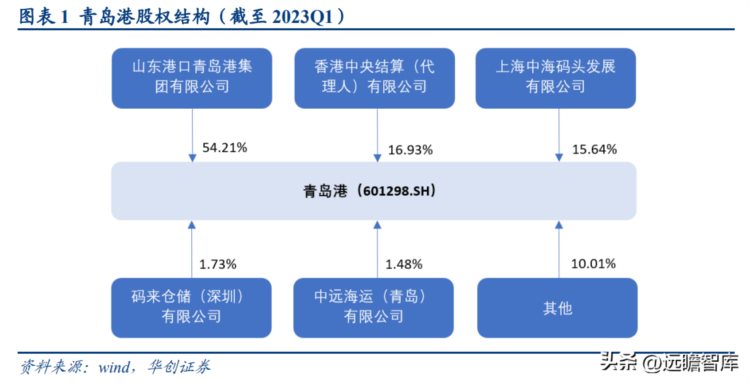

截至 2023Q1,公司控股股东山东港口青岛港集团持股比例为 54.21%,山东省港口集团是公司控股股东山东港口青岛港集团的第一大股东。

青岛港地理位置优越,处于“一带一路”海陆十字交汇点。

青岛港东临韩国和日本,与日韩各大港口一衣带水,也是太平洋西海岸重要的国际贸易口岸和海上运输枢纽。青岛港是 RCEP 协定中面向日韩和东盟的“桥头堡”,是沿黄流域最经济便捷的出海口。

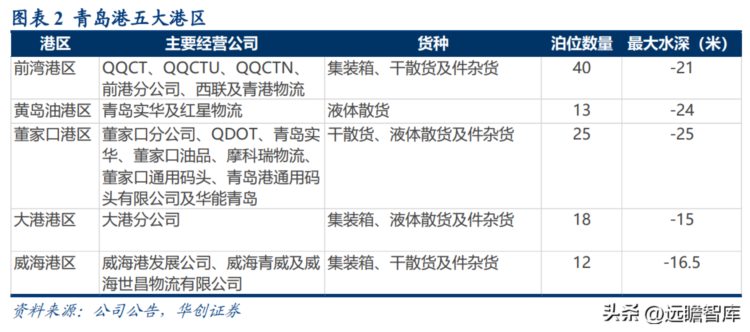

目前公司共运营青岛大港港区、前湾港区、黄岛油港区、董家口港区及威海港港区五大港区。截至 2022 年,公司运营 108 个泊位,包括 68 个处理单一类型货物的专用泊位、40 个可处理金属矿石、煤炭及其他一般货物的通用泊位。其中,威海港港区为公司 2022 年 5 月并购,其余大港港区、前湾港区、黄岛油港区及董家口港区完成的货物吞吐量分别占公司 2022 年完成货物吞吐量的 4.5%、54.2%、10.5% 及 30.7%。

经营业绩看:青岛港位居行业领先。

吞吐量:2022 年公司完成集装箱吞吐量 2682 万 TEU,同比增长 13.1%;完成货物吞吐量 6.27 亿吨,同比增长 10.3%,其中干散杂货吞吐量完成 2.38 亿吨,同比增长 13.3%,液体散货吞吐量完成 1.12 亿吨,同比增长 4.1%;航线总数稳居中国北方港口第一位。

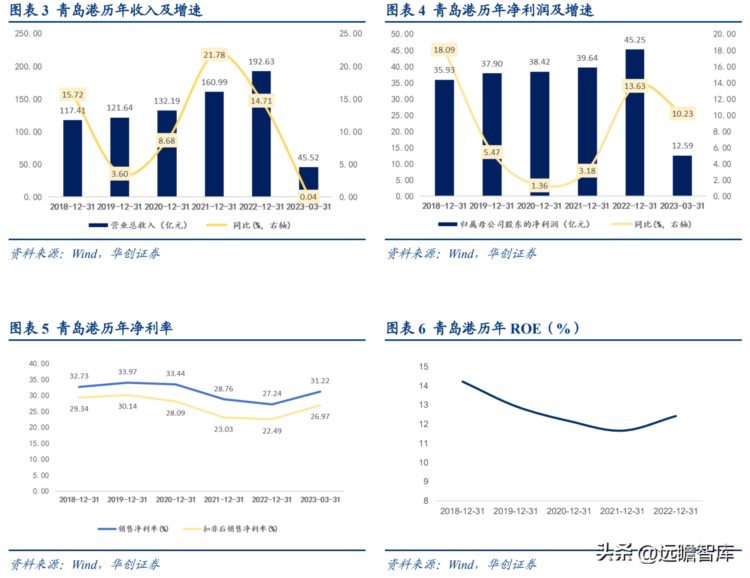

营业收入:2022 年 192.6 亿元(港口主业收入行业排名第三,仅次于上港和宁波港),同比+14.7%,三年 CAGR 为 16.6%(行业平均 6.1%)。

归母净利润:2022 年为 45.3 亿元(行业排名第二,仅次于上港),同比+13.6%;ROE 12.4%(行业平均 7%)。2023Q1 实现归母净利润 12.59 亿元,同比+10.23%(行业平均 为 1.3%)。

盈利能力:2023Q1 毛利率 37.5%(高出行业平均水平 7pct),同比+3.4cpt(行业平均为+0.56 pct);净利率为 31.2%(高出行业平均水平 9.4pct),同比+1.4pct(行业平均为+1.1pct);扣非净利率为 27%(高出行业平均水平 10 pct),同比+2.8pct(行业平均为+1.2pct)。

ROE:2022 ROE 为 12.4%,仅次于上港集团,位于行业第二,行业平均水平为 7%,高 于行业平均水平 5.4pct。

青岛港 ROE 在 2018-2020 三年排名行业第一,2021-22 年位居第二(因上港集团连续 2 年投资收益超百亿而位居第一)。公司 ROE2018 年最高为 14.2%,后略有下滑到 2022 年的 12.4%。

拆解因素看:

净利率:有所下降,从 2020 年的 33.44%下降到 2022 年的 27.24%。

原因之一是,整体毛利率由 2020 年的 35.8%下降到 2021 年的 31.4%,主要为业务结构变化,公司毛利率较低的物流及港口增值服务占比上升,其占比由 2020 年的 37%上升到 2020 年的 42.3%,且该业务毛利率由 2020 年的 30.4%下降到 2022 年的 20%。

原因之二是投资收益在收入和利润占比中逐年减少,2018-2022 年公司投资收益维持在 13 亿元左右,投资收益/总收入由 2018 年的 11.7%下降到 2022 年的 7.4%。

权益乘数:略有下降,从 2020 年的 1.56 下降到 1.39;总资产周转率:提升,从 2020 年的 0.29 提升至 0.33。

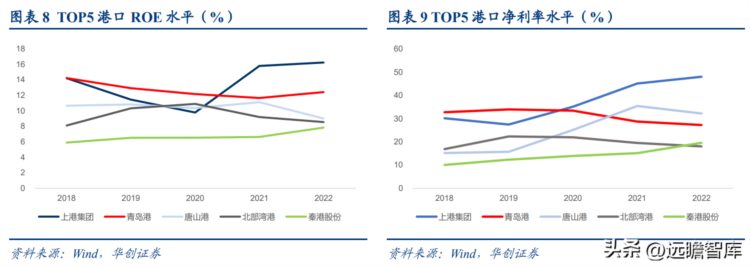

排名靠前的公司中:上港集团 ROE 从 2018 年 14.21%略次于青岛港,到 2022 年的 16.25%排名行业第一,主要得益于净利率提升,从 2018 年 30.16%提升到 2022 年的 48%(其中受益于东方海外国际的投资收益显著贡献),权益乘数和总资产周转率大体稳定。

北部湾港 ROE 2020 年曾排名行业第二,后因销售净利率和总资产周转率下滑,ROE 从 2020 年的 10.9%下降到 8.6%。

唐山港 ROE 2018-2021 年稳定在 11%的高位水平,2022 年略有下降至 9%排名行业第三, 其中 2022 年净利率下降 3.2pct,权益乘数下降 0.06,总资产周转率下降 0.01。

秦港股份 ROE 从 2018 年的 5.9%逐渐上升到 2022 年的 7.84%,2022 年排名行业第五, 为逐年改善的净利率所致,公司净利率从 2018 年的 10.09%上升到 2022 年的 19.61%,资产周转率大体稳定,权益乘数略有降低。

(二)业务拆分:液体散货利润贡献占比最高

2022 年公司实现营业收入 192.6 亿元,同比+14.7%,归母净利润 45.25 亿元,同比+13.6%。

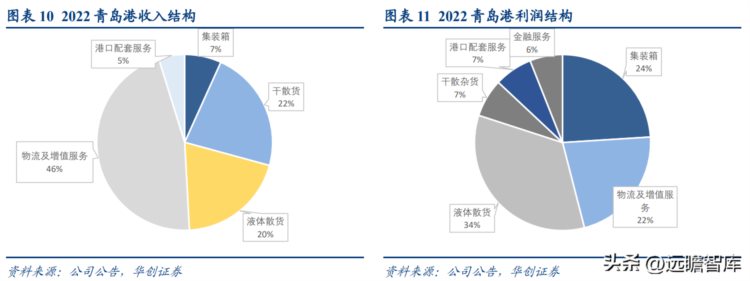

收入结构看:物流及港口增值服务收入占比最高(2022 年收入为 81 亿,占比 46%),其次为干散货业务(2022 年收入为 40 亿,占比 22%)、液体散货业务(2022 年收入为 35 亿,占比 20%)、集装箱业务(2022 年收入为 12 亿,占比 7%)。

利润结构看:公司税前利润占比最大为液体散货业务(2022 年为 23 亿元,占比 34%), 其次为集装箱业务(2022 年为 16.7 亿元,占比 24%)、物流及增值服务(2022 年为 15 亿元,占比 22%)、干散货业务(2022 年为 4.9 亿元,占比 7%)。

1、液体散货业务:利润贡献最大

公司主要通过大港分公司在大港港区经营 2 个成品油专用泊位以及通过合营企业海湾港务在董家口港区经营 2 个液体化工专用泊位;通过合营企业青岛实华在黄岛港区及董家口港区提供液体散货处理服务,其中在黄岛港区经营 11 个液体散货处理专用泊位,在董家口港区经营 2 个液体散货专用泊位。

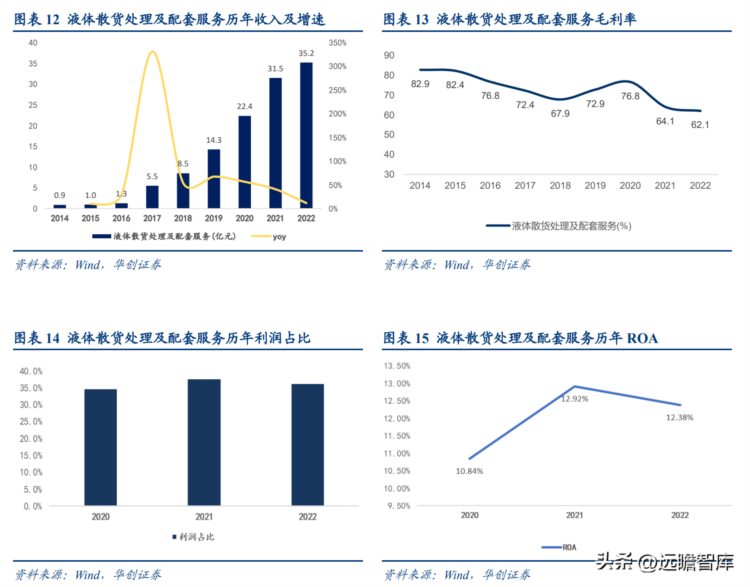

2022 年液体散货实现营业收入 35.19 亿元,占公司总收入比例为 20%,同比+11.8%; 实现控股公司利润 20.12 亿元,同比+12.4%;实现分部利润 23.13 亿元,占公司利润比例为 35%,同比+7.5%,主要为董家口港区建成的原油码头、液体化工码头及原油商业储备库逐步释放产能,装卸、仓储业务收入和利润增加。

2017-2018 年收入增速较快原因为董家口港-潍坊-鲁中、鲁北输油管道工程及配套潍坊罐区建设和运营。

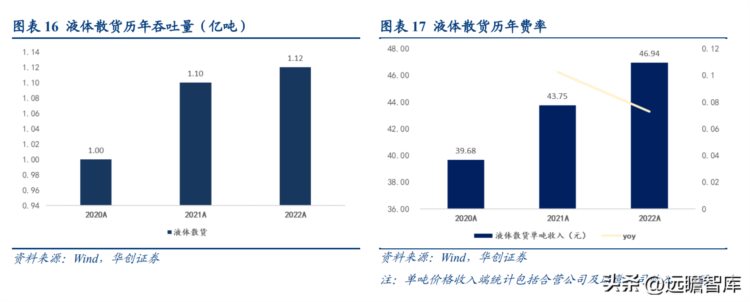

公司近两年液体散货吞吐量稳健增长,2021-2022 年吞吐量分别为 1.1、1.12 亿吨;费率水平稳定增长,2021-22 年单吨收入分别为 43.75 元、46.94 元。

2021-22 年液体散货业务毛利率为 64.1%、62.12%,整体较 2020 年的 76.8%下降幅度较 大,主要原因为地方炼厂原料结构发生变化,重质油比例增加,库存周转慢。

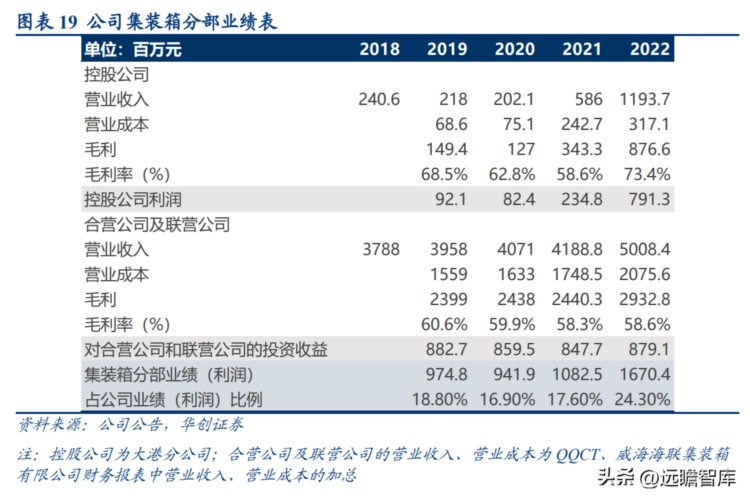

2、集装箱业务:毛利率最高,第二大利润来源

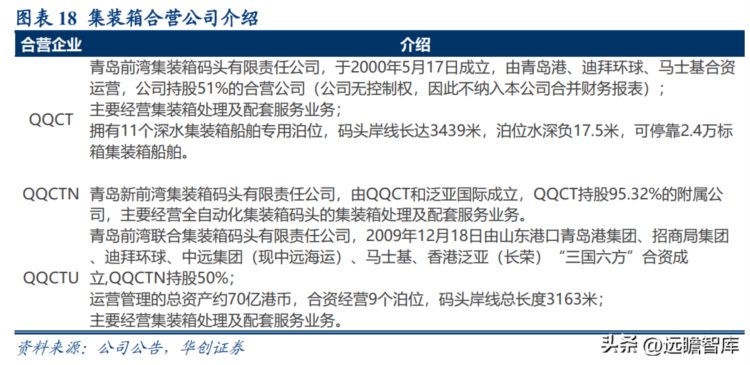

公司于前湾港区、大港港区、董家口港区、威海港港区经营集装箱业务,主要通过大港分公司、董家口分公司、威海港发展公司、合营企业 QQCT 及其下属公司和主要合营企业 QQCTN、QQCTU 及 QQCTUA 等进行集装箱处理服务。

QQCT:1995 年起,公司与马士基、中远海运、招商局等国际航运公司合作,通过共同股权投资等方式建立了 QQCT 等合营企业,对维持并增加公司的吞吐量起到了较大的作用。

由于公司对合营企业 QQCT 并未取得控制权,因而 QQCT 业绩体现在公司投资收益;公司并表的集装箱业务收入主要来自于大港分公司、青岛港通用码头有限公司、威海港发展公司,利润来源于上述公司以及对 QQCT 的投资收益。

2022 年集装箱业务占收入比例为 7%,但占公司利润比例为 24.3%,集装箱分部 16.7 亿元的利润中有 53%来自 QQCT 等合营企业的投资收益。

集装箱为公司毛利率最高业务,毛利率从 2019 年的 68.5%提升到 2022 年的 73.4%;在公司利润比重亦由 2019 年的 18.8%提升到 2023 年的 24.3%,三年合计提升 5.5pct。

包含合营及联营企业,公司 2022 年集装箱吞吐量合计为 2682 万 TEU,同比+13.1%,近 2 年复合增长率为 10.4%;2022 年单箱收入为 231.25 元,同比+14.82%,原因为 QQCT 2022 年 2 月 9 日公告,外贸 40 英尺及 20 英尺重箱作业包干费分别上调约 14%、11%,40 英尺箱收费为 820 元(涨价前为 720 元),20 英尺箱收费为 535 元(涨价前为 480 元);2021 年单箱收入为 201.39 元,同比+3.74%。

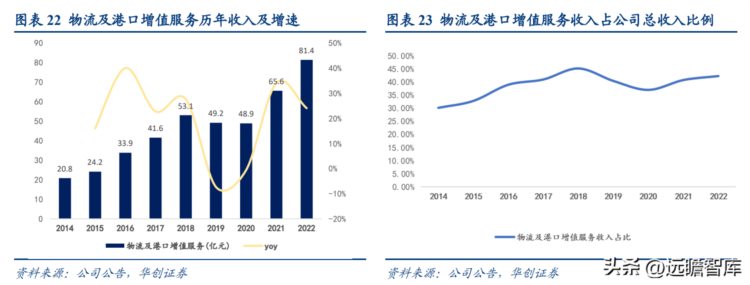

3、物流及港口增值服务:收入贡献最大

2022 年物流及港口增值服务营业收入为 81.4 亿元,贡献公司 46%的总收入,同比+18.0%,主要为代理业务及场站业务收入增加;实现控股公司利润 14.25 亿元,同比 +7.8%;实现分部利润 14.91 亿元,同比+7.6%,主要为场站业务及代理业务利润增加。

物流及港口增值服务业务指依托港口装卸主业,拓展服务范围,提供港口装卸的前端和后端服务,包括拖轮、理货、货物代理、船舶代理、场站、运输等业务。

运输业务:为货主提供一站式、门到门运输服务,包括水路货物运输、公路运输、铁路运输;主要向货方及其代理人按业务量收取费用,为市场调节价。

拖轮业务:为船舶靠离泊、引航、移泊提供拖轮服务收费,主要向船公司、船代按船舶数量收取。

理货业务:为船舶提供理货(货物的计量、丈量、监装、监卸、货损)、理箱(集装箱装、拆箱)相关服务收费,主要向船公司、船代按业务量收取。

代理业务:办理货物进口通关手续、报关、报检、提供相关证件、文件、并将货物运送到目的地;办理船舶在港有关业务和进出港口手续,并开展相关进出口单证业务;收费方式为向委托方按业务量收费,实现市场调节价。

场站业务:围绕集装箱从进口卸货后的空箱到装载货物后的重箱并准备出口的流转过程展开,包括集装箱的短期堆存、拼箱及拆箱、集港以及集装箱维修服务;收费方式为向委托方按业务量收费,实现市场调节价。

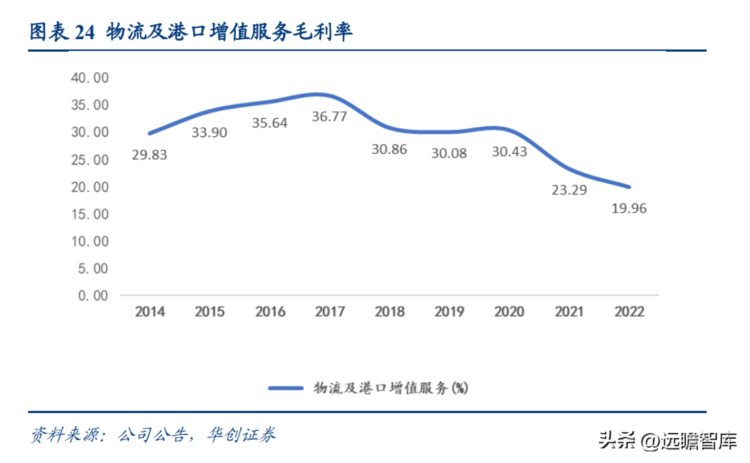

2021 年公司物流及港口增值服务毛利率由 2020 年前的 30%下降到 23%,主要原因为业务量增加及运费上涨导致代理业务成本增加。

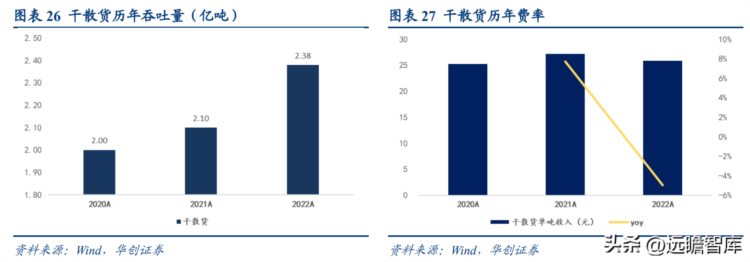

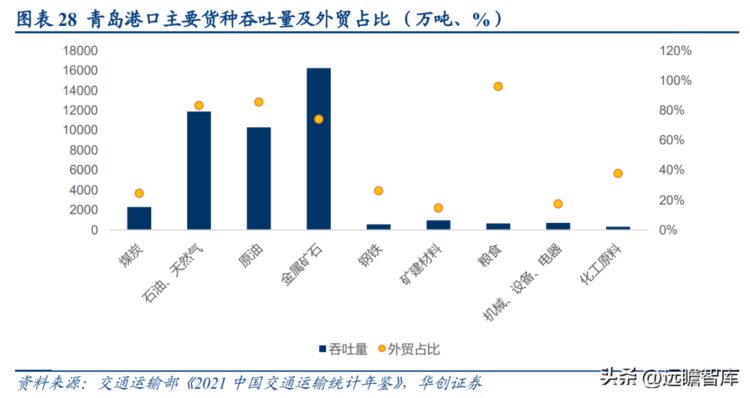

4、干散货业务:金属矿石为最大货种,外贸占比较高

公司主要通过前港分公司位于前湾港区的 9 个专用泊位及控股子公司摩科瑞物流及合营公司 QDOT 位于董家口港区的 5 个泊位提供金属矿石及煤炭处理服务。

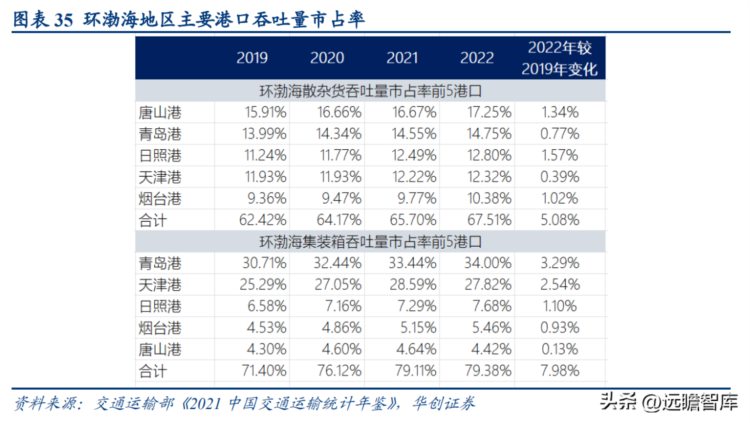

从货源结构上看,青岛港区在集装箱上已确定远洋干线枢纽港地位。在干散货货种,如进口矿石以及部分件杂货种上,青岛港、日照港、烟台港三港之间存在一定竞争关系。

2022 年,公司干散货业务实现营业收入 39.73 亿元,占比为 22%,同比+8.15%,毛利率 19.49%,实现利润 4.95 亿元,占公司总体利润比例为 7%。

货种结构上,占比最大货种为金属矿石,占比 60%左右,且外贸比例接近 75%。公司干散货吞吐量近两年稳健增长,2022 年吞吐量为 2.38 亿吨,2021 年为 2.1 亿吨;干散货单吨收入 2022 年为 25.8 元,同比-5%,2021 年为 27.2 元,同比+7.7%。

(三)占据区位优势,运营效率领先

1、占据区位优势:地理位置佳、背后腹地强

1)地理位置:处于“一带一路”海陆交汇点的天然深水良港。

其一、地理位置优越,航线密度北方第一。

青岛港地处环渤海地区港口群、长江三角洲港口群、日韩港口群中心地带和“一带一路”十字交汇点,区位优势明显;承接建设国内大循环北方枢纽、港口型国家物流枢纽和打造“一带一路”合作新平台、山东对外开放桥头堡等国家、省市战略,战略地位突出。

青岛港航线密集,拥有集装箱航线 220 余 条,遍及全球 180 多个国家和地区的 700 多个港口,航线密度位居中国北方港口第一位。

由于优越的地理位置,青岛港靠近全球主要海运航线的港口,意味着能够降低租船成本及燃油成本以及缩短航运时间,货物装载量大的大型船舶会优先选择停靠。

以釜山-上海航线为例,釜山及上海港为东西方贸易航线(包括亚欧、跨太平洋及跨大西洋的部分地区)的停泊港,东西方贸易航线服务通常会停靠釜山港及上海港以及环渤海的另外一个港口。五大环渤海港口中,青岛港距离釜山-上海航线的航行距离及航行时间均为最 短。

其二、水域宽深、四季通航。

青岛港位于环渤海南侧港口,全年不冻不淤,停泊能力较佳。青岛港口位于北纬 36 度黄金纬度线,是天然深水良港。位于环渤海内侧的港口一般吃水较浅,需要较多的疏浚和维护。位于环渤海南侧及辽东半岛顶端的港口,深水设施较好,较少受到海冰或大浪等恶劣天气条件的影响,故作业天数多于其竞争对手。

2)腹地经济:背靠经济和交通网络发达的山东省

山东省是北方经济总量最大的省,2022 年 GDP 排名全国列第三,仅次于广东和江苏。

2022 年山东省进出口总值 3.33 万亿,在各省份中排名全国第四,排名北方省份第一。山东省产业结构亦较为均衡,作为大工业省份,山东省是我国唯一拥有 41 个工业大类的省份,电力、机械、化工等行业在国内领先。

青岛港受益于青岛完善的运输网络布局,腹地领域可辐射到环渤海及更广地区。青岛拥有“海陆空铁”综合立体交通网络,截至 2021 年全市铁路线路 12 条,高速公路和普通国省道等干线公路通车里程位居山东省首位。

青岛港综合货物处理能力的形成是因其可连接山东省境内的主要铁路及发达的公路系统。对于长江沿岸及环渤海地区,得益于发达的交通系统,青岛港亦担当着主要的原油转运枢纽。

发达的交通运输网络,可使得陆上到青岛港口运输成本较低及运输时间较短。山东省较大的经济体量和外贸体量为青岛港吞吐量提供支撑,且较为均衡的产业结构为公司均衡的货种结构奠定基础。

3)环渤海地区主要的综合性港口之一

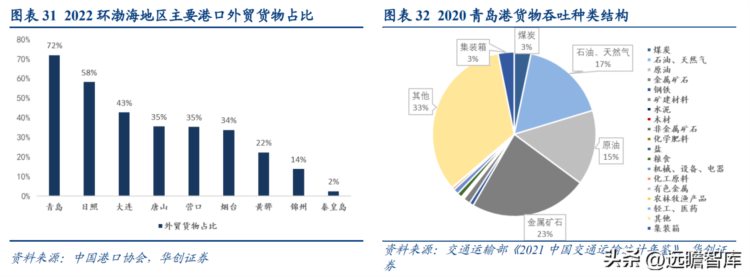

青岛港货种结构中以外贸为主。外贸货物收费高于内贸货物,因而货物吞吐量中外贸占比较高的港口能收取更高的费率和保持更高的盈利水平。

在环渤海地区主要港口中,青岛港的外贸货物吞吐量最大且占比最高,2022 年外贸货物吞吐量为 4.73 亿吨,占总货物吞吐量比例为 72%。青岛港是环渤海地区主要的综合性港口之一,货种结构较为均衡。

因此,青岛港吞吐量以多个行业需求作为支撑,不太受到单一类型货物周期性变化的影响,对于收入利润而言增长更为稳健。

相较之下,环渤海地区部分港口以单一类型货物为主,如以煤炭为主,易受到单一行业需求波动的周期性影响。

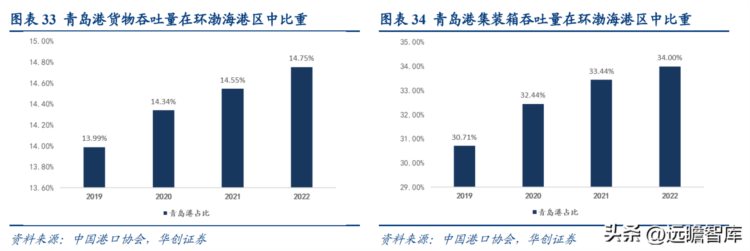

青岛港吞吐量在环渤海港区中占比不断提升,集装箱占比提升速度快。

2022 年青岛港货物吞吐量占环渤海港区比重为 14.75%,三年合计提升 0.76pct,平均每年市占率提升 0.25pct。2022 年青岛港集装箱吞吐量在环渤海港区市占率为 34%,三年合计提升 3.3pct,平均每年提升 1.1pct,提升速度快于集装箱。

2、效率领先:码头装卸作业效率全球领先

青岛港拥有全球领先、亚洲首个全自动化的集装箱码头,以及智能空轨集疏运体系、全 国首个全系统干散货智慧绿色码头,是亚洲乃至世界智慧码头的典范。

集装箱业务:依托智慧赋能,创新高效作业模式。

2022 年,公司船时效率 355 自然箱/小时,刷新 2M 联盟地中海航线全球最高效率纪录;全自动化集装箱码头单机平均作业效率达到 60.18 自然箱/小时,第九次刷新世界纪录;满足外贸企业海运需求,增开加班船同比增长 17%,为船公司节约进出港时间 689 小时,成为东北亚的加班首选港。

散杂货:最优的全程物流解决方案,最低的综合物流成本。

设备设施:拥有世界先进的卸船机 7 台、翻车机 2 台以及充足的流动机械。所有流程均采用先进的计算机管理系统,可满足 5-40 万吨级大型散货船舶的作业能力需要。

疏运能力:前湾港区铁路发运能力日均 2500 车以上,董家口铁路于 2019 年 3 月开通运 营,新增装车能力日均 1000 车以上,为豫晋陕地区内陆客户打通了一条运输新通道。

二、如何理解青岛港的投资机会:中国特色估值体系下双催化

我们在行业深度《优质港口具备价值重塑重大机遇——中国特色估值体系下如何理解港口行业》中提出,站在 2023 年看,港口行情并非重复过往“炒地图”、“纯主题”,而是“中国特色估值体系”大框架下,产业发展新阶段得到市场的关注使然。

我们提出两大核心观点:

其一,我们认为优质港口资产并不弱于高速公路。原因在于从商业模式分析,港口企业重资产属性、具有核心壁垒、终将成为现金牛,当前我国港口行业处于区域有序整合开启,费率稳步提升新周期。

其二,我们认为在中国特色估值体系下“一带一路”与“区域港口一体化”是两大催化线索。

(一)催化 1:区域港口一体化推进带来的格局优化潜力

1、区域港口一体化奠定费率稳中有升新周期的开启