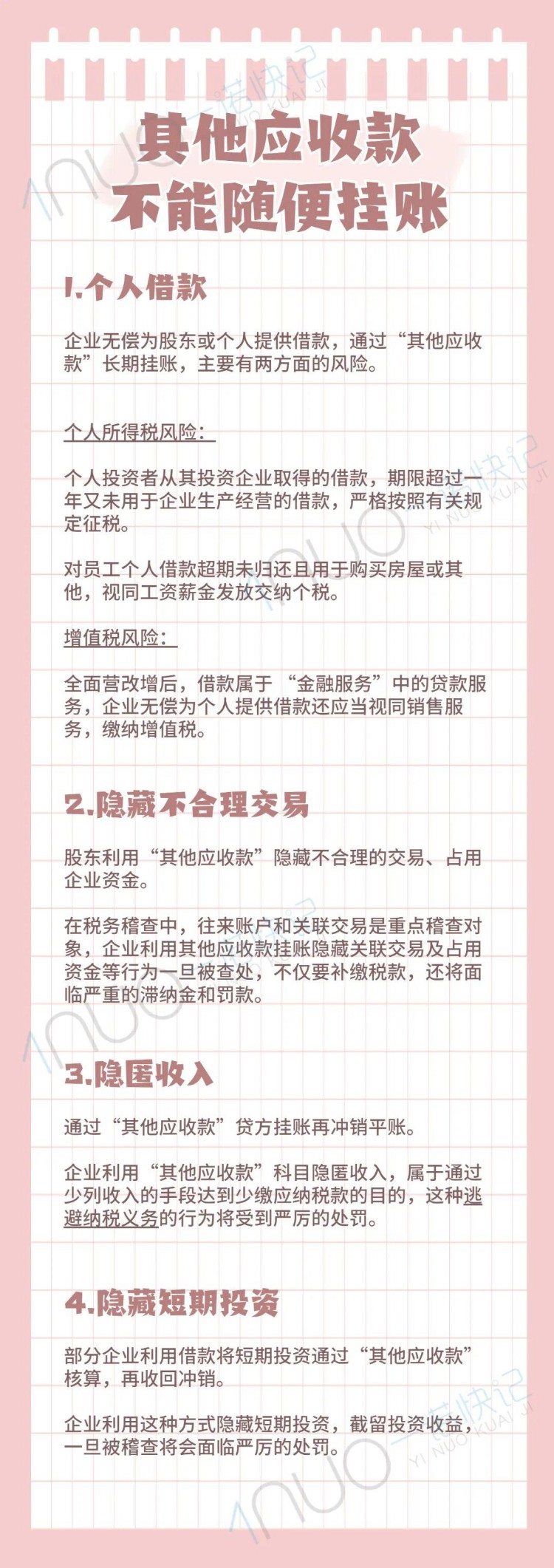

[长期挂账其他应收款,被罚!]

某投资公司向银行、证券公司等多家金融机构贷款并支付利息费用,但并非全部用于公司生产经营,而是被A公司和B公司两家股东长期占用。

虽然在此过程中,两家股东公司有借有还,但该投资公司“其他应收款”项目始终保持较高余额。而该投资公司将这些借款资金产生的利息支出全部计入财务费用并在税前进行了列支。

检查人员认为,该投资公司的借款超过自身经营需要。针对企业违法行为,税务机关依法对其作出补缴企业所得税7454.2万多元,加收滞纳金1762.7万多元的处理决定。

不要再随便挂账了

很多公司把无票支出、不好解释的业务等都记在其他应收款里,直接导致了大量资金往来和长期挂账金额。可以计入其他应收款里最常见的只有7个:

- 应收的各种赔款、罚款

- 应收出租包装物租金

- 应向职工收取的各种垫付款项

- 存出保证金

- 其他各种应收、暂付款项

- 备用金

- 预付账款转入

如果没有这样做,很有可能就会产生和小诺刚刚提到的案例那样,被处罚!

所以老板们一定要注意几下几个问题,防止风险的发生。

隐藏风险

为避免以上风险,小诺建议各位老板要定期“自查”,主要涉及四个方面:

1.每月核对账面,核对往来款项,确定各种款项的情况,没有受到发票的及时催促,其他原因的垫付款及时催促还款,定期清理;2.余额在贷方,要逐笔自查是否有分录录错,检查明细账,总账,要账实相符原则;3.严格执行财务管理制度,按照制度办事,不虚列费用,不隐匿收入;4.关注银行对应的转入转出金额,查看是否与记账一致。