对于重视线下体验、以传统经销模式为主的家居品牌企业来说,要如何通过洞察消费人群的变化以及需求场景的转变,重塑品牌在消费者旅程中的价值和路径,以实现业务持续健康增长?

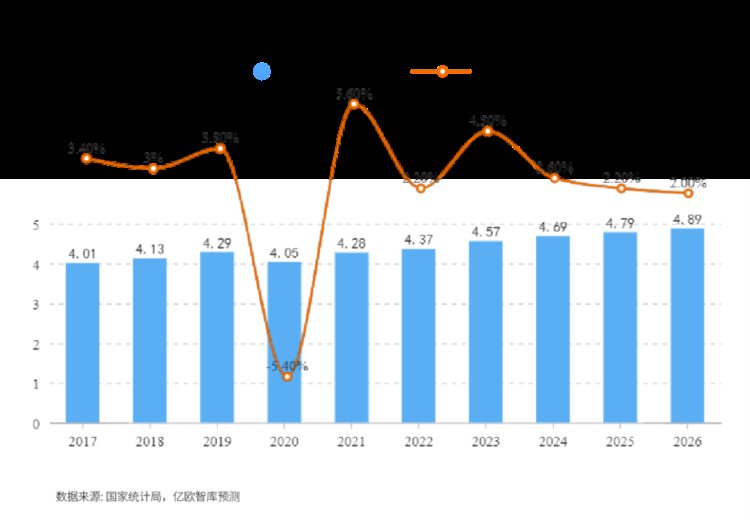

作为拥有万亿规模的中国家居市场,近两年来发展态势相对平稳,保持着3%~5%的增速,未来3年也将保持2%~3%的增速。同时,去年居家常态化和家居服务数字化发展,大大加速了家居市场线上化进程,线上触点对总体销售的贡献率不断提高,从2019年的24%攀升至2022年的41%,预计2030年将达到63%。

从这两组数据来看,进入2023,短期内市场出现了“报复性消费”,需求释放带来的增速反弹,但后续可能会出现连年增速下行趋势;同时,线上销售优势明显,因此能够在行业快速上行期间,抓住消费需求,抢占市场份额,将在接下来的竞争中保有更多优势。

市场动向瞬息万变,消费者决策路径也越来越复杂。为深入分析当前家居市场消费现象,助力家居行业获得增长新动力,笔者将聚焦以下三大问题展开剖析——

1、家居品牌应该如何通过洞察消费人群的变化以及需求场景的转变,寻找商机以提高业务增长效率?

2、对于偏重线下体验的家居零售品牌而言,数字化进程相较其他行业缓慢,品牌该如何重塑消费者旅程中的价值和路径,以实现业务持续健康增长?

3、随着618即将到来,家居品牌又该如何抓住机会脱颖而出,赢得这场年中之战?

01

读懂消费者,把握行业发展风向标

五大典型消费群体 · 消费需求趋势

(1)消费者画像

根据O-AIMPL链路模型和消费者购买行为数据,BCG描绘了当前中国消费者家装家居购买链路全景图,并基于消费者购买链路、新兴消费触点,总结了当下五大典型消费群体——

1)内容党:注重短视频和直播分享

2)研究党:热衷钻研垂直平台产品测评

3)逛店党:爱逛商场门店,需要货比三家

4)口碑党:信赖设计师和亲友评价推荐

5)品牌党:相信品牌广告,偏好家居卖场

* OAIMPL链路模型:BCG(波士顿咨询公司)与天猫联合提出OAIMPL消费者决策链路模型,包含意向、触达、种草、比较、购买、推荐六大环节,旨在帮助品牌识别目标客群决策链路中核心环节,有针对性地布局关键触点和内容,打造链路运营闭环,实现消费者链路运营升级。

来源:天猫

如上图,目前传统链路代表的品牌党目前占比最高(37%),但未来将逐渐减少;逛店党(14%)和口碑党占比稳定(25%);研究党(7%)和内容党(10%)占比目前较低,但随着新兴消费触点的发展,未来将快速增长。

另外,对于每个消费人群对应的决策链路,都存在1到2个关键的接触点影响品牌决策。如图,口碑党和品牌党所对应的消费关键触点对其决策最高(93%),其次是研究党(80%),再次就是内容党(76%)和逛街党(80%)。为提高转化率,家居品牌应该根据不同类型链路的关键接触点,制定相应的营销策略。

来源:天猫XBCG 2023家装家居消费者调研

(2)消费需求趋势

从家居行业整体需求趋势来看,持续向好,同比增速快。进入5月,迎来整体行业流量的小高峰,6-8月则是整个行业旺季,用户需求激增。

| 细分行业机会

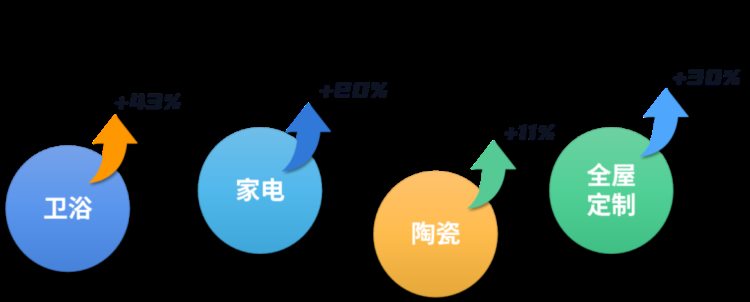

从22年-23年2月整体检索趋势来看,各细分子行业随行业回暖持续增长:

1)全屋定制、陶瓷需求在23年初开始复苏,同比持续增长;

2)夏季是家电需求高峰期,23年2月同比增速高达20%;

3)卫浴行业需求持续上升,23年2月同比增速达到43%,流量潜力不断扩大。

数据来源:百度营销研究院、百度家居行业组

其中,全屋定制的高增长潜力需求主要在“全屋环保定制、全屋智能、全屋整装”;而家电行业高潜力需求主要聚焦在“厨电集成化、厨电智能化、西式厨电”。

|地域机会

持续建设具备标杆性的全国品牌,放眼全国市场机会,寻找地域破局之道

从家居行业用户需求城市线分布来看,新一线及四五线城市需求高速增长,新一线及二线城市潜在机会高,为未来市场提供用户增量。

数据来源:百度营销研究院、百度家居行业组

从地区来看,全屋定制优先关注四川,河北、江浙等强品牌心智区域;陶资品牌优先关注河北,湖南、陕西等强品牌心智区域。

|高价值需求场景机会

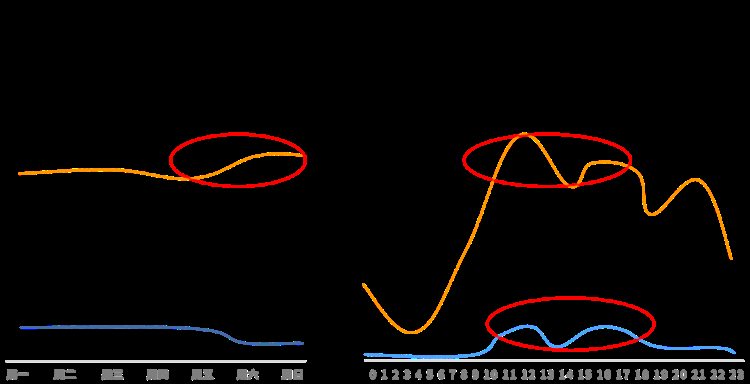

在用户检索需求流量场景数据来看,

1)家居行业一周分天搜索量分布来看,手机端占比91%,电脑端9%;

2)家居行业一天分时搜索量分布来看,用户在周末及每天上午的检索需求高。

数据来源:百度营销研究院、百度家居行业组

02

家居行业消费行为三大特点与挑战

从前文分析中,我们可以得出,当下家居行业消费行为呈现出以下3大特点——

1)消费者决策触点分化:影响消费者决策的关键触点逐渐向数字化触点转移。25%和16%的消费者通过社交媒体和DTC渠道触达和种草。

2)内容形式多元化:消费者接触到的内容形式日趋多元且扮演至关重要的角色,不再仅仅依赖于线下体验。24%的消费者会被场景搭配和家装案例等内容所吸引。

3)决策重心前置:更多的消费者选择在线交易,即使要到线下实体店体验,也会有明确的购买目标。44%的消费者在访问实体店之前已经明确了要购买的品类和品牌。

这三大特点反映了消费者在购买家居产品时更为注重数字化体验和个性化需求。同时,在消费者链路分化的趋势下,对于高度依赖传统经销商体系的家居品牌来说,可能会面临3大挑战——

1、传统经销模式转型:当传统模式在数字化时代面临着转型的挑战,品牌该如何协同经销商布局全渠道消费触点,提升全域触达能力,构建适合家居行业的品牌全渠道DTC业务体系?

2、消费者数据收集和分析:家居行业的传统经销商体系,让总部难以获取一线客户数据,也就难以形成快速有效应对消费需求变化的机制,以满足品牌精细化顾客运营的需求。

3、消费者精细化运营:消费者在数字化时代更加注重个性化需求,这对家居品牌提出了更高的要求。品牌需要提供更加个性化的产品和服务,以满足消费者的需求。

这就需要我们品牌从更高的战略角度出发,而不是去盲从数字化趋势。重新理清业务模式,以消费者为核心,布局全渠道以触达消费者,收集和分析消费数据,与消费者建立更加紧密的联系,只有这样,品牌才能通过制定更加灵活的市场营销策略,有效提高竞争力,增加品牌在市场上的份额。

然而,要实现这一切,背后离不开一整套完善的业务体系和IT系统的支持。那么,对于即将到来的618和下半年,品牌又该如何应对?

03

家居品牌如何绘制家居数字化蓝图,

迎下半年增长新高?

文/柯莹

未完待续,更多内容将在家居行业洞察下篇呈现

参考文献:

1.《2022中国家居行业年度观察报告》亿欧智库

2.《天猫:以人为本,全域联动——2023年家装家居行业经营趋势白皮书》

3.《家居行业创新零售趋势与洞察:策展零售,叙事零售》OI咨询

4.《家居增长新动力 · 百度家居行业洞察报告》百度营销研究院+百度家居行业组

附:亿欧智库《2022家居行业图谱》

— END —