(报告出品方/分析师:申万宏源证券 查浩 邹佩轩 蔡思)

1. 中铝旗下唯一新能源上市平台 双碳下发展大幅提速

1.1 中铝集团旗下新能源上市平台

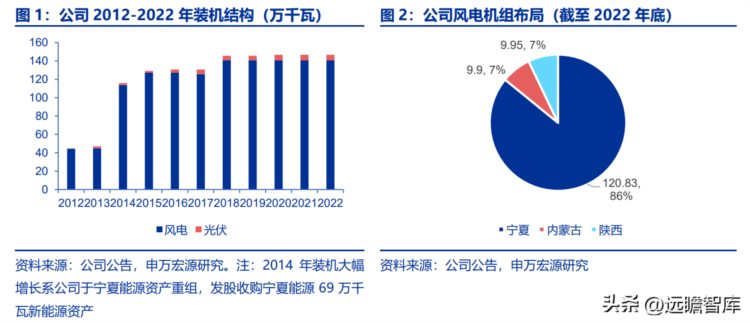

宁夏首家风电运营商宁夏最早、最大的风电运营商,2022 年控股风电 141 万千瓦。公司为宁夏第一家从事风力发电的企业,也是宁夏最早涉足新能源制造的企业。

2006 年,公司与第一大股东宁夏能源共同成立宁夏银仪风电进军风力发电业务,并持续收购大股东宁夏能源风电资产。

截至 2022 年,公司控股装机 146.68 万千瓦,其中风电、光伏分别为 140.68 万千瓦、6 万千瓦。

公司新能源资产主要以宁夏地区为主,同时向内蒙古与陕西延展;存量光伏机组全部位于宁夏地区。

2022 年公司在宁夏区域风电装机 121 万千瓦,占宁夏风电(1457 万千瓦)比重为 8%,为宁夏最大风电运营商,远高于龙源电力(77.47 万千瓦)与大唐新能源(64.65 万千瓦)。

中铝集团旗下唯一新能源上市平台,十二五、十三五期间管理机制逐步理顺。

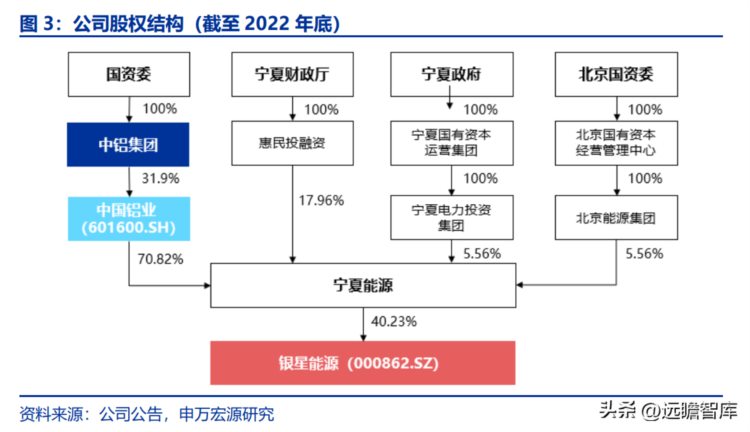

公司控股股东为宁夏能源,实际控制人为中铝集团,并为中铝集团旗下唯一新能源上市平台。

宁夏能源原名宁夏发电集团有限责任公司,是 2003 年由宁夏自治区政府批准设立的地方办电主体。

宁夏能源于 2006 年通过股权转让及股权分置改革成为银星能源第一大股东(持股 28.02%),并在 2006 年至 2017 年期间通过股权收购及资产注入逐步获得银星能源股权,截至 2017 年底拥有 40.23%股权,2017 年至今股权结构未发生变更。十二五及十三五期间,银星能源股权结构及管理机制逐步理顺。

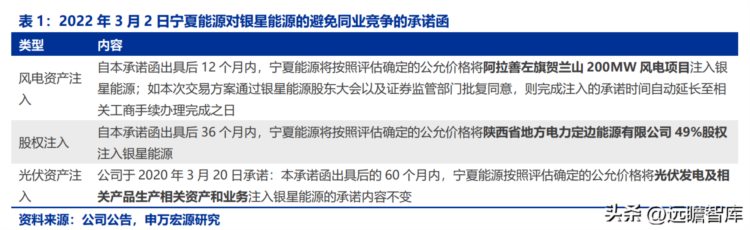

同业竞争承诺保障公司新能源主体地位,2014 年至今承诺逐一兑现。

2014 年,公司非公开发行股份收购宁夏能源风电资产约 70 万千瓦。交易完成后宁夏能源成为银星能源第一大股东(持股 52.91%),并于 2015 年出具《关于避免同业竞争的承诺函》(目前最新为 2022 年 3 月版本),承诺将宁夏能源风电资产、光伏资产以及其他新能源股权资产注入银星能源体内。

2018 年,公司现金收购宁夏能源持有的银仪风电 50%股权、陕西丰晟 100%股权、陕西西夏 51%股权;2023 年 3 月,公司召开董事会和股东大会审议通过现金收购宁夏能源旗下阿拉善左旗贺兰山 200MW 风电项目,目前正在进行资产交割。截至目前,宁夏能源全部风电和光伏发电资产均由银星能源管理。

1.2 弃风限电与财务负担持续好转 财务报表进入新周期

公司 2014 年至今装机并未发生明显变化,但 2018 年前业绩非常不稳定,基数低且出现负值。我们判断主要受 1)收入端:弃风限电、老旧机组;2)费用端:财务费用率高等影响,同时装机发展停滞受补贴拖欠拖累。

1)弃风限电与老旧机组严重限制优质风场发挥效用

公司于 2014 年、2018 年先后两次收购宁夏能源风电资产,由于 2014 年资产注入规模较大,故以 2014 年为分界点,将公司与同在宁夏区域的风电运营商嘉泽新能做比较。

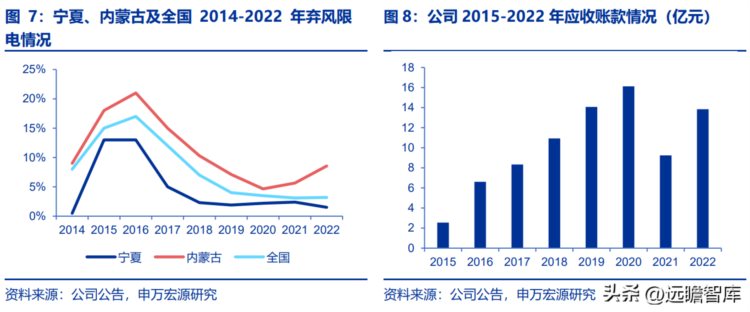

2014-2017 年,受宁夏地区弃风限电影响,银星能源与嘉泽新能 ROE(加权)均处于低位,但是公司风电业务毛利率远低于嘉泽新能,我们分析与公司风电项目投产并网时间相关。

公司首批风电项目于 2003 年并网,为宁夏地区最早的风电项目,而嘉泽新能首批风电项目于 2012 年并网。早期风机运行效率低且成本高,使得银星能源财务负担重,且风电利用小时数低于宁夏区域平均水平。

2018 年至今,在政策支持下,宁夏区域弃风限电率稳定在 5%以内,弃风限电或成过往,但公司老旧风机问题仍较为严重,存在巨大改善空间。

2)高昂财务费用压制 ROE,欠补拖累现金流抑制发展

对于新能源运营商而言,财务借贷为增加杠杆放大 ROE 的利器,但由于公司早期单位千瓦机组创造的毛利较低,使得公司在 30%水平的财务费用率下利润波动较大。

同时 2015 年至 2020 年,公司应收账款余额持续大额提升,期间新增约 14 亿元,严重制约了 公司现金流及装机增长。

但 2021 年-2023 年,财务费用与欠补难题出现转机,一方面公司通过保理业务置换存量应收账款,主动盘活资产;另一方面国家有意加快解决存量可再生能源补贴拖欠问题,若是补贴发放将极大提升公司现金流活力。

公司存量机组年补贴 3 亿元量级,保理业务等多种方式缓解现金流压力。受盈利能力与补贴拖欠影响,公司装机自 2018 年几乎无新增。

若以 2018 年为起点,预计正常年份(2019 年风况正常)年新增补贴 3 亿元量级。由于可再生能源补贴自 2016 年开始拖欠,截至 2022 年,公司应收账款 13.84 亿元,则预计公司现存欠补 11.3 亿元(2015 年应收账款 2.54 亿元)。

2021 年公司应收账款骤降,主要是通过与中铝财务公司开展保理业务(保理融资费率为 3.7%),缓解现金流压力。

公司欠补负担严重,补贴回收弹性最大。

我们以应收账款与净资产比值表达新能源运营商欠补负担,据统计,公司欠补负担严重,2023 年一季度比值达到 49%。

我们预计 2023 年国家可再生能源补贴发放将获得实质性进展,补贴发放下,欠补负担最重反之意味着公司弹性最大。若公司收回欠补 11.3 亿元将节约财务费用约 0.45 亿元(以融资成本约 4%测算)。

公司未来每年或将增加 3 亿元可再生能源补贴,即便国家可再生能源补贴发放不及预期,公司仍有其他收回资金的多种措施,其财务负担或持续好转。

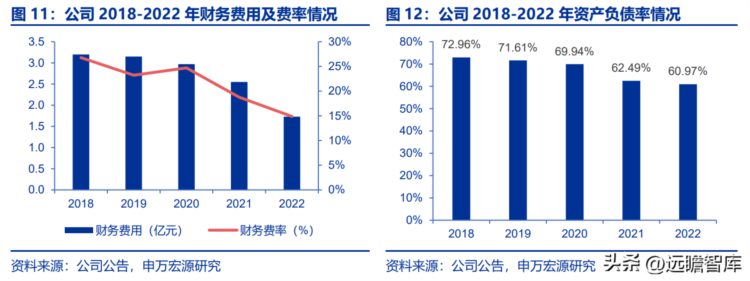

业绩中枢上移受益于财务费用持续减少,资产负债率处于行业优秀地位。

2018 年公司新增风电装机(含收并购)14.95 万千瓦,2019-2022 年营收波动主要受风资源影响,期间公司业绩持续提升,主要受益于公司设备治理、电量营销、财务费用持续减少,同时新能源市场化交易带来电价波动。

2018-2022 年,公司财务费用由 3.2 亿元降至 1.73 亿 元,节约 1.47 亿元,财务费率下降 12 个百分点。截至 2022 年底,公司资产负债率 60.97%,低于龙源电力(66.34%)、大唐新能源(79.54%)、三峡能源(66.44%)。

1.3 中铝集团降碳需求迫切 公司新能源空间星辰大海

中铝集团降碳需求迫切,公司十四五装机两倍增长或为下限。中铝集团为全球最大电解铝供应商,双碳下能耗转型需求迫切。

2021 年,中铝集团在《中铝集团碳达峰、碳中和行动方案》明确提出计划 2025 年实现碳达峰,2035 年实现降碳 40%目标。

2022 年 8 月中铝集团在新能源发展研讨会上明确发展新能源为打造集团竞争力的重要举措,计划依托“源网荷储一体化”建设新能源项目。

根据宁夏能源官方公众号,十四五期间宁夏能源将通过自治区沙漠、戈壁等大型基地光伏项目建设,加快实施老旧风机“以大代小”改造。

公司基本面持续好转,机制理顺迎加速发展。

公司过去十年新能源装机发展几乎处于停滞状态,展望 2023 年至 2025 年,一方面风机和光伏组件有望持续降价,同时可再生能源补贴拖欠问题有望得到解决,使得公司财务负担或较过去有明显好转;

另一方面在中铝集团降碳的迫切需求以及发展新能源的战略布局下,结合国企改革深化,公司在中铝集团旗下定位或愈发清晰,将得到中铝集团在优质项目以及低成本资金上的足量支持,公司新能源发展或将迎来加速。

2. 双碳下宁夏新能源加速 以大代小老旧风场劣势逆转

2.1 宁夏首家新能源运营商 双碳下凭借三大优势加速发展

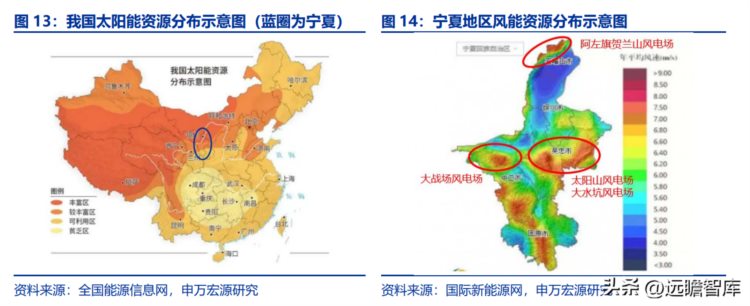

宁夏太阳能与风能资源丰富,为我国风光大基地主要省份。宁夏深居内陆,大部分地区为荒漠或荒漠草原,加之纬度适中、地势较高、云雾稀少,形成日照时数多、太阳辐射强的特点。

全区年平均太阳总辐射量为 4950~6100 兆焦/平方米,年日照时数 2250~3100 小时,是全国日照资源丰富地区之一。同时宁夏风能资源较为丰富,各地年平均风速为 2.0~7.0 米/秒,具有明显的季节变化特征,春季最大,秋季最小,冬季和夏季差别不大。在第一批、第二批风光大基地中,宁夏均位列其中。

未来三年宁夏新增新能源装机约 20GW,公司作为宁夏首家新能源运营商,有望充受益于宁夏区域能源转型。

2022 年 12 月宁夏回族自治区发展改革委关于印发《宁夏回族自治区可再生能源发展“十四五”规划》的通知,明确到 2025 年,宁夏地区可再生能源装机规模超过 5000 万千瓦,力争达到 5500 万千瓦,可再生能源发电装机和发电占比分别提高到 55%和 30%以上。

假设 2023-2025 年宁夏地区无新增水电装机,结合 2025 年 可再生能源装机占比可推算出 2023-2025 年宁夏地区新能源装机增长或达 20GW。

公司深耕宁夏区域新能源 20 年,多能互补与低融资成本护航能源转型。

根据宁夏能源信用评级报告及官方微信号,截至 2021 年底,宁夏能源煤炭产能 1600 万吨/年,火电控股装机 264 万千瓦(总权益装机 486 万千瓦),新能源装机 182 万千瓦(风电 161、光伏 21),光伏在建 25 万千瓦(已于 2023 年 5 月全部并网)。

根据宁夏能源出具的同业竞争承诺,银星能源为宁夏能源新能源业务唯一发展平台,我们认为,借助宁夏能源,公司在宁夏区域发展新能源具备三大优势。

1)多年本地经营经验以及与宁夏政府良好的合作关系。

宁夏能源早期为地方企业,为宁夏政府于 2003 年批准设立的地方办电企业。作为宁夏地区首个新能源运营商,积累了 20 年运营经验,同时为宁夏区域最大的新能源运营商。近五年累计上缴税金 52 亿元,在宁夏地区与政府具备良好合作关系。

2)多能互补获取新能源项目指标。

在以新能源大比例接入的新型电力系统下,新能源消纳成为新能源项目指标获取的重要依仗,多能互补能源基地建设成为新能源发展趋势。

宁夏能源手握煤炭资产有望实现煤电联营,其存量火电与未来增量均有利于其通过多能互补获取新能源指标和新能源调峰。

3)低融资成本背书。

宁夏能源作为中铝集团旗下控股企业,拥有央企的低成本资金优势,与国开行宁夏分行合作紧密,于 2023 年签署开发性金融合作战略协议,国开行宁夏分行承诺,在同等条件下,将宁夏能源申请的贷款项目列入优先项目,并向宁夏能源所属控股公司提供优惠融资政策和金融产品服务支持。宁夏能源 2020 年发行债券利率仅 2.46%,远低于同期其他债券水平。

我们认为,借助多年当地运营经验、多能互补以及低融资成本优势,银星能源在宁夏区域新能源发展或将占取一定份额,享受宁夏区域新能源加速发展红利。

2.2 老旧风场以大代小 等容增容焕发活力

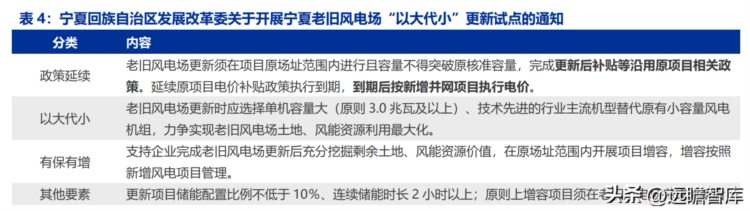

宁夏老旧风电场改造需求迫切,十四五“等容更新+增容”超 4GW。受制于技术与经验等原因,我国早期风电机组运行效率不佳,部分机型故障率较高、风能资源利用率较低,对此,国家鼓励老旧风电机组技改升级,并将宁夏作为试点开展老旧机组“以大代小” 工作。

2021 年 8 月宁夏自治区发改委印发《关于开展宁夏老旧风电场“以大代小”更新试点的通知》(以下简称“通知”),宁夏为全国首个明确出台的老旧风场“以大代小” 更新政策的省份。

我们推测宁夏率先推出以大代小政策或与其风电利用小时数长期低于全国平均水平相关,与其所处地理位置为全国风资源优异地区矛盾,侧面体现宁夏老旧风机改造需求的迫切性。

通知要求风电企业开展老旧风电场更新试点工作,主要针对全区并网运行时间较长、单机容量在 1.5 兆瓦及以下、连续多年利用小时数低下、存在安全隐患的项目。

通知明确 通过“等容更新”和“等容更新+增容”两种模式开展老旧风场更新改造。到 2025 年更 新规模 200 万千瓦以上,增容 200 万千瓦以上。

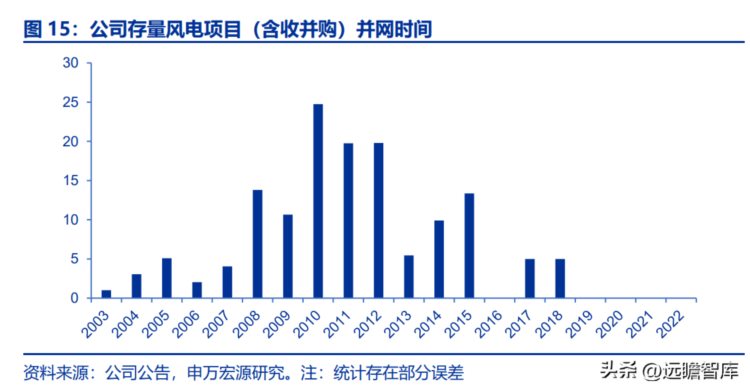

公司占据风资源丰富地区,以大代小项目占存量比重超 80%。

公司存量风电装机为早期建设风电场,占据较好的风资源和地理位置条件,通过开展老旧风机的技改、安装低风速大功率的先进风机,将极大提升公司风电装机规模和机组利用效率。

国家能源局于 2021 年 12 月发布《风电场改造升级和退役管理办法(征求意见稿)》,鼓励并网运行超过 15 年的风电场开展改造升级和退役。

据统计,公司运行 15 年以上(2008 年及之前投产)风机容量约 29 万千瓦,约占总风机容量的 21%;运行 10 年以上(2013 年及之前投产)的风机容量约 114 万千瓦,约占总风机容量的 81%。

2021 年 12 月,宁夏发布《宁夏老旧风电场“以大代小”试点项目名单》,公司 27 个项目上榜,合计更新超过 100 万千瓦,其中 22 个项目为“等容+增容”类型,预计后续老旧风电场增容将再造一个银星能源。

以大代小优势颇多,“等容+增容”改造后比例至少1:2。

除占据风资源丰富地段以及提升风机效率两大特点,以大代小项目还具备增容、避免土地审批、建设耗时短等多项优点。

由于新能源占地面积较广,而各地建设用地指标有限,且指标获取周期长,使得土地审批一直是阻碍风电项目建设的主要难题,根据《城镇国有土地使用权出让和转让暂行条例(2020 年修订)》,风电项目用地的土地出让年限为 50 年,使得以大代小项目避免了土地审批难题。建设时间方面,由于部分设施可以沿用已有设施,以大代小项目从开工到建成仅需 6-9 个月的时间,少于普通陆风项目 9-12 个月的时间。

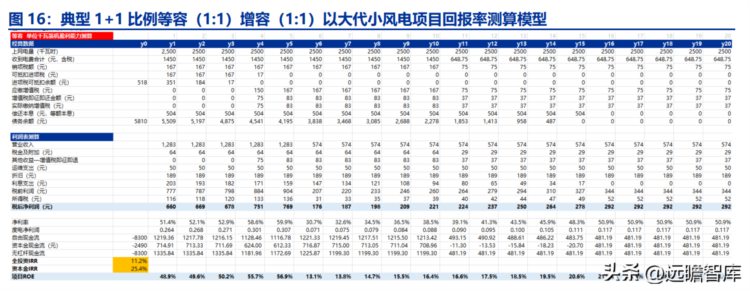

典型 1+1“以大代小”项目全投资回报率超过 10%。

以公司 2014 年建设的风电项目为例(以下风机参数参考公司公告),宁夏地区作为第 III 类陆风资源区,上网电价为 0.58 元/千瓦时,若新建机组按照 2500 小时,分别考虑 1:1 等容替代以及 1:1 增容。

1)1:1 等容:10 万千瓦老旧风机,按照 7.6 亿元建设总成本,运行 10 年后设备残值约 3.8 亿元(未考虑出售老旧设备变现收入)。

等容替代 10 万千瓦,以 4500 元/千瓦建造成本计算,运行 20 年,其中前 10 年为 0.58 元/千瓦时,后 10 年为宁夏燃煤标杆电价 0.2595 元/千瓦时。

按照 15%所得税率,资本金比例 30%,贷款利率 3.5%。若将拆除的设备残值考虑进项目现金流中,则全投资 IRR 为 11.2%,资本金 IRR 为 25.4%。

2)1:1 增容:新建 10 万千瓦风机,以 4500 元/千瓦建造成本计算,运行 20 年,上网电价按照宁夏燃煤标杆电价 0.2595 元/千瓦时。

按照 15%所得税率,所得税三免三减半,资本金比例 30%,贷款利率 3.5%,则全投资 IRR 为 9.2%,资本金 IRR 为 20.2%。

结合以上测算,考虑减值,同一个老旧风电项目,等容替换+等比例增容后,全投资 IRR 为 10.4%,资本金 IRR 为 23.4%。

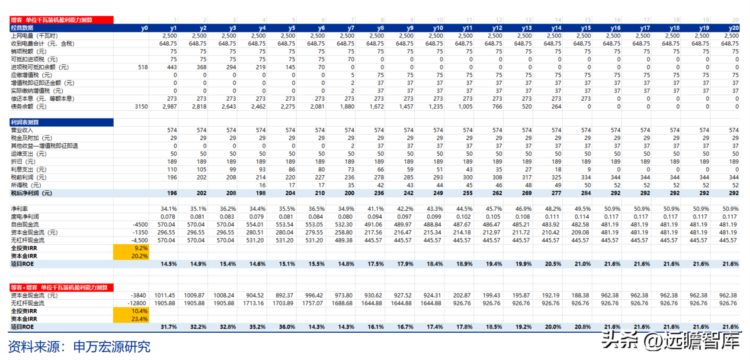

10%全投资回报率仅为保守估计,风电项目回报率对利用小时敏感度极高,以大代小项目回报率存在较大向上空间。

考虑到风电项目回报率与利用小时数与电价息息相关,我们对利用小时与上网电价做敏感性分析。

利用小时数方面,公司老旧风电项目均处于宁夏地区风资源较好的地区,存在较大向上空间,最高或可达 3000 小时及以上。

电价方面,考虑到未来平价新能源项目进入市场为趋势,公司等容及增容风电项目上网电价在全生命周期中均存在不确定性。

根据分析,电价与利用小时同比例变动 10%比较下,风电项目回报率对利用小时更为敏感。

悲观情景,利用小时数 2000,含税上网电价 0.2076 元/千瓦时,对应项目资本金回报率为 9.03%;乐观情景,利用小时数 3000,含税上网电价 0.2595 元/千瓦时,对应项目资本金回报率为 33.29%。

公司以大代小业绩释放在即,内部收益率高达 10%。

公司 2023 年 3 月发布定增预案,拟募资不超过 14.83 亿元,其中 3.7 亿元用于贺兰山风电场 9.18 万千瓦老旧风机以大代小更新项目。

贺兰山风电场为宁夏第一座大型风电场,被改造的风电场投产于 2003-2006 年期间,作为早期风电场之一,机组运行时间均已超过 15 年,近三年平均发电利用小时数不到 1300 小时,同期宁夏地区平均风电利用小时超 1850 小时,考虑到贺兰山极为丰富的风资源,其风能未被充分利用。

公司本次拟改造的项目计划以 5.0MW 和 5.2MW 机组更换原来的 0.85MW 机组,财 务内部收益率(税后)为 10%左右,投资回收期(税后)为 9 年内(含建设期)。

由于项目相关审批要求逐年提高(包括土地、环保、电网等),优质风能资源区越来越少,而运行超过 15 年的老旧风电场,往往是早期布局在风资源最丰富的地区。公司作为宁夏区 域首家新能源运营商,老旧风电场改造升级将再造一个银星能源。

3. 源网荷储激发广阔空间 国企改革推动公司高质量发展

3.1 双碳下面临能耗电价双重压力 中铝集团降碳降本迫切

中铝集团为全球电解铝龙头,双碳下能耗转型需求迫切。中铝集团为全球电解铝龙头,截至 2022 年 3 月中铝集团电解铝产能 790 万吨。2021 年中铝集团营收规模超 5000 亿元、缴纳税金约 50 亿元,截至 2021 年底集团在职员工超 13 万人。

电解铝为典型高耗能、高排放产业,根据《高耗能行业重点领域能效标杆水平和基准水平(2021 年版)》,国内单吨电解铝标杆能耗水平为 13000 千瓦时。根据安泰科数据,2019 年我国电解铝行业二氧化碳排放约占全社会二氧化碳净排放量的 5%。

一方面,在电力体制改革推进下,我国碳市场有望获得实质性完善,非电力行业将纳入交易范围,并逐渐减少免费发放的碳