聚酯产业链数据跟踪周度观察20230610

涤纶方面:江浙织机和加弹负荷小幅下调至71%和82%。周内涤纶长丝产销欠佳,长丝库存小幅增加0.7-1天,目前总体中性,下游开工下降或有累库预期。现金流尚可,目前均在盈亏线上方。聚醋负荷提升至年内高位92.8% (CCF)。

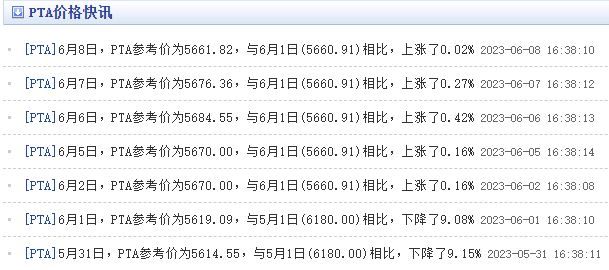

PTA方面:进入6月PTA检修装置在短停后重启,供应将呈现回升。成本端PX随着装置集中检修临近尾声,供应也将逐渐恢复。终端纺服处于传统淡季,阶段性补库带来的反弹空间预计有限,需求端难有明显提升。因此综合来看,6月份PTA价格走势难言乐观。

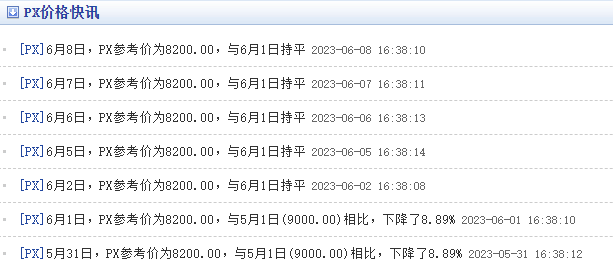

PX方面:近期检修接近星声。中国和亚洲的PY负都将有明显提升。6月底有望分别提升至80%和75%。不过P装置也有明是提升,本周随着四川能投、百宏、威联等装置的重启,PTA负荷再度来到8成。PX-N仍在400美元偏上,短期PTA市场在检装置有限,负荷偏高情况下,加工费运行空间下移。

MEG市场:煤制装置负荷下降2%,乙二醇国内平均负荷环比上周持稳在54.7%。港口库存还在94万吨附近,乙二醇供需压力尚可,港口库存回落至93万吨附近。MEG供需压力尚可,4000下方空间有限。

短纤市场:下游近期聚酶整体表现尚可,短纤现货加工费在1100附近运行,实物库存持稳在12.6天(隆众)附近。纱广负荷下降至77.9%,周库存小幅下滑但还有24天的高位水平。正值传统淡季订单欠佳,短纤下游风险较大,建议逢高保加工费。