反驳辜朝明:资产负债表衰退仅是表象,日本病的根源在这儿

“一个人的负债是另一个人的收入。”近期,野村综合研究所首席经济学家辜朝明的“资产负债表衰退”理论再次在朋友圈中走红。6月27日,辜朝明在东吴证券香港策略研究会的演讲中称,据一位中国教授所言,“现在有近一半的在中国写的博士论文是关于资产负债表衰退。”

辜朝明是日裔美籍经济学家,他见证了日本的泡沫破灭,1990年日本经济泡沫破灭后,整个日本社会没有预料到这场衰退持续如此之久。不过,辜朝明很快发现日本企业正在集体疯狂地削减债务,尽管当时的利率持续下降,甚至跌倒几乎是零利率,但企业依然不借钱,而是赚钱还债。

辜朝明将这种现象概括为“资产负债表衰退”,即借款人的消失所带来的一系列影响。后来,辜朝明将“资产负债表衰退”上升为对大萧条、大衰退的理论解释。

对于辜朝明的“资产负债表衰退”理论,浙商银行首席经济学家殷剑峰表示,资产负债表只是表象,日本衰退的根本原因在于人口达峰之后的恶性循环。即:人口负增长、资本过剩、投资萎靡、工资下降、失业率上升、资本进一步过剩……最终,生育率下降。

近日,在浙商银行的一次交流会中,殷剑峰详细地讲述了他眼中的日本病定义、症状、根源和机理。

什么是“日本病”?

日本病,即“长期停滞”(secular stagnation)。“长期停滞”这一概念由美国经济学会会长汉森(Hansen)在1939年首次提出,他指出,导致长期停滞的根本原因在于人口增长率的下滑。

1929年大萧条之后,美国人口增长率持续下滑。随着人口的减少,对投资品特别是耐用消费品,包括住宅的需求会减少,整个投资需求会萎缩,投资需求萎缩,就会有失业,工资就会下降,就会形成一个持久的停滞。

1939年汉森提出“长期停滞”的概念后,虽然引起了反响,但随着日本偷袭珍珠港事件引发太平洋战争后,美国进入战争经济,停滞被战争开支所抵消,并且二战后美国出现“婴儿潮”,人口的问题就被遗忘了。

但是近些年国际经济学界又开始关注长期停滞的问题,其典型案例是日本。我们假设1995年日本名义GDP等于100,那么2021年日本名义GDP只有89。与此同时,德国、美国都是正增长,所以日本这十几年、二十几年来其实是陷入停滞的——实际GDP几乎零增长,名义GDP负增长。现在看来,日本已经进入了第三个10年的停滞时期。

日本病的三大症状

日本病三个关键症状,核心的问题是“总需求不足,企业不投资,居民不消费”。

症状之一是总需求萎缩。我们假设国民总支出在1995年是100,那么到2021年,日本的国民支出只相当于1995年的91%,其中萎缩最厉害的是资本形成,即投资。2021年的投资只相当于1995年的73%,唯一增长是政府消费,因为居民不消费、企业不投资,那么只能依靠财政支撑经济。

症状之二是通货紧缩。通货紧缩一般指的是物价水平下跌,与货币供应量无关。国际上一般用核心CPI负增长来衡量通货紧缩,但核心CPI正增长也未必不是通货紧缩。早在1996年,当时美国经济学家Boskin向美国参议院提交的报告中提到,由于 CPI统计滞后于经济环境的变化,所以美国CPI的统计高估了美国物价上涨幅度1到2个百分点。

国际上一般认为核心CPI在1%以下,就可以认定经济发生了通货紧缩。日本在1993年之后,核心CPI基本都在1%以下,特别是1998年亚洲金融危机之后,除了2014年安倍经济学曾短暂得把核心CPI拉到1%以上。通货紧缩和通货膨胀都属于绝对价格效应,即一般物价水平的绝对上涨或者绝对下降。

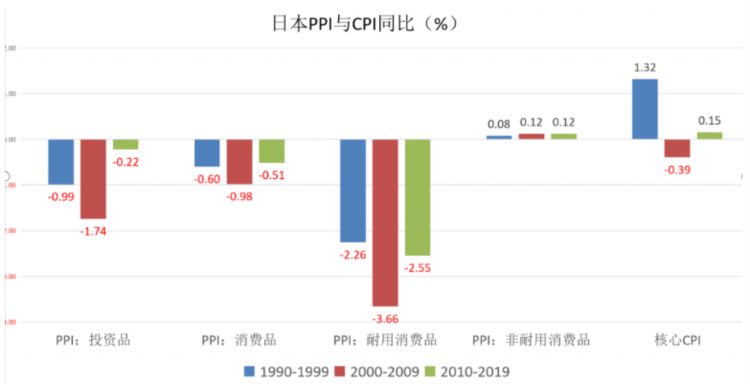

症状之三是相对价格效应——资本品相对价格的持久下跌。从1990年一直到2019年,日本PPI负增长比核心CPI负增长的程度要大很多,PPI中的投资品负增长的程度比PPI中的消费品要大很多,PPI中需要资本密集型方式生产的耐用消费品价格比非耐用消费品价格下跌的程度要大很多。这便是资本品相对价格的持久下跌。对于日本这样的发达经济体,相对于每年生产的消费品来说,它的资本存量非常大。如果资本品价格相对于消费品价格持续下跌,必然会带动整个物价水平下跌,相对价格效应就会演变成通货紧缩的绝对价格效应。

“日本病”的病根:“少子化+老龄化”

为了解决“日本病”,日本尝试在供给侧和需求侧进行改革,但均以失败告终。

在上世纪80年代,美国里根总统和英国的撒切尔夫人发起了供应学派的改革,让市场发挥决定性的作用。

日本首先想到的是供给侧结构性改革。系统性的供给侧改革是从1996年桥本龙太郎上台之后,推行了日本版的“金融大爆炸改革”,整个金融领域放松管制,资本金融账户全面放开。第二位是小泉纯一郎(2001年—2006年任首相),他把改革推向了国有企业、推向了官僚行政领域。两位首相进行了10年的供给侧结构性改革,但这10年却是日本停滞最严重的时期。直到2012年安倍晋三上台之后,推出了“安倍经济学”,即“超宽松的货币政策,扩张的财政政策、结构改革”。(这时候,)结构改革已经被放在最后一位了。

供给侧结构性改革没有成功,日本又开始在需求侧发力,即扩张的财政政策和货币政策。事实上,在停滞的这二三十年,货币政策和财政政策扩张的步伐从来没有停过,以2001年小泉纯一郎刚上台的时候为例,日本的广义货币/GDP接近200%,是发达国家的两倍多,“政府负债/GDP”是140%,也是发达国家的两倍多,但之后还在继续上升。也就是说在日本发生通货紧缩的时候,货币供应量是一直在上升的,没有下降。2021年疫情的时候,日本的“广义货币/GDP”接近300%,而政府杠杆率已经超过250%,是发达国家的2—3倍。即使如此力度、如此持久的扩张的财政货币政策,也没有将日本从长期停滞的泥沼中拉出来。

综合来看,日本经济改革失败的原因在于,无论是供给侧结构性改革,还是扩张的财政货币政策,都没有针对日本病的病根——“少子化+老龄化”来进行。

2015年安倍晋三曾提出“日本1亿总人口活跃计划”,即在未来50年要保证日本有1亿人口,但是根据联合国中位数的预测,到本世纪中叶,日本的人口就会跌破亿,到本世纪末会跌破7000万。同时,从本世纪中叶开始,日本的老年抚养比(65岁以上的人口总数除以15—64岁的人口数量)会上升到80%,并一直维持在很高的水平。扣除劳动年龄人口中上学的、失业的,相当于一个年轻人要养一个老人,负担非常重。

在少子化和老龄化的过程中间,日本1990年劳动年龄人口占总人口的比重达峰,1995年劳动年龄人口总数达峰,此后劳动年龄人口负增长。2009年总人口达到峰值,此后总人口开始负增长。

人口的负增长带来的直接结果就是资本过剩。最容易过剩的资本品首先就是住房。2019年我去日本调研,日本给我的感觉就是“三个jing”——安静、干净、没劲。2018年日本全国住房空置率是13.6%,实际上当你离开东京大阪,到三四线城市,会发现到处都是没人住的房子。

宏观上来衡量资本过剩的一个指标是资本产出比(资本/每年的GDP)。在日本人口达峰之后,资本产出比急速上升,远远超过了发达国家平均水平。资本产出比非常高、资本存量高、GDP很低,这实际上说明投资的效果不佳,即单位资本能够带来增量的产出非常低,资本边际报酬非常低。

随着资本的过剩,资本品的价格持续下跌。2021年日本的房价依然只是1995年的77%,这主要是因为人口减少的原因。

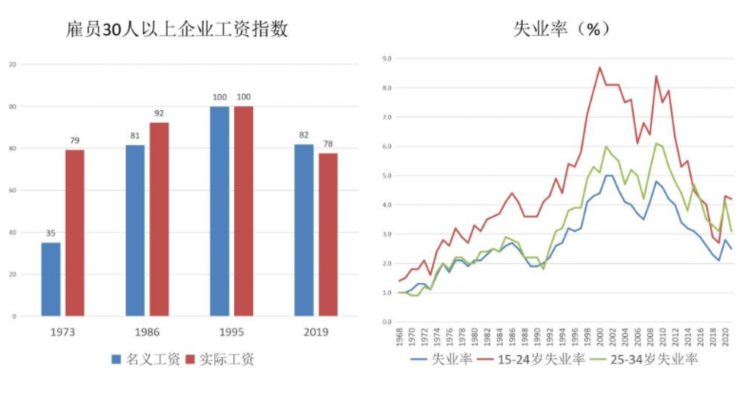

资本过剩还会进一步导致劳动力过剩。因为资本品的价格下跌,企业就不会投资,企业不会投资就会裁员降薪。我们可以看到2019年日本雇员30人以上的企业,其名义工资指数只相当于1986年的水平,而实际工资只相当于1973年的水平。也就是说,在日本,这么多年来年轻人的名义工资只相当于他父母辈的水平,实际工资只相当于他爷爷奶奶辈的水平,这样一个社会,年轻人肯定选择“躺”。

可以看到,年轻人的失业率远远超过了平均失业率,年轻人没工作,而且即使有工作,根据日本经济学家描述,很多都是非正式岗位,企业不会负担雇员的养老金,所以这样的就业岗位被称之为“养老金难民”。

日本病的机理:人达峰后的恶性循环

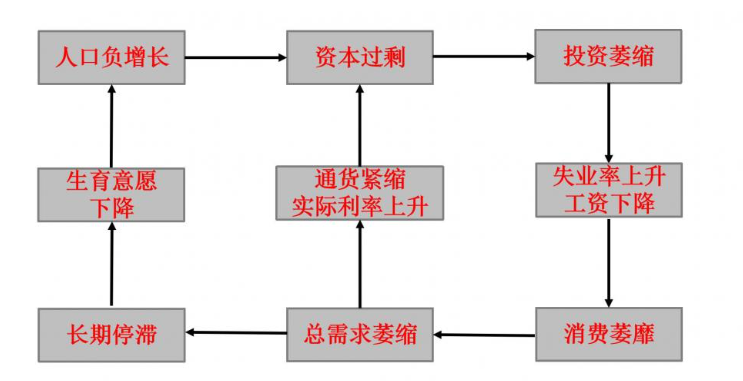

总结来看,日本病机理究竟是什么?首先是人口负增长,导致资本过剩,率先表现在住房。资本过剩,投资就会萎缩。投资萎缩,企业失业率就会上升,工资就会下降。失业率上升,工资下降,那么居民也不消费了。投资萎缩、消费萎靡会带来整个总需求萎缩,在供给一定的情况下,就会导致通货紧缩,绝对价格下降。通货紧缩还会导致实际利率上升,企业更不会投资了,资本进一步过剩,最终形成恶性循环,如下图所示。

值得注意的是,上述恶性循环不仅仅发生在经济领域,这种恶性循环一定会影响到人口。即总需求萎缩,经济长期停滞,人们没工作没钱,生育意愿下降,人口进一步负增长。

如前述所言,日本的供给侧结构性改革和总需求政策都没有打破这个恶性循环。这是为什么?首先来看供给侧改革为什么失败。被称为“日元先生”的榊原英姿在其著作《日本的反省:走向没落的经济大国》一书中将日本供给侧改革失败归结为以下几点:

—— “官为恶”——小泉政治的负面遗产:行政官僚被政治家拿来当作导致经济停滞的替罪羊,以至于“优秀的人才都离开官厅,留下来的全是一些不了解企业和市场的实际情况,能力、干劲、公共职能意识低下的人……政治家和官僚的合作关系消失,导致没有人负责指定国家发展战略,这一点正成为日本这个国家政治最大的软肋。”

——逆世界潮流的“宽松教育”:日本政府的教育支出在主要经济体中最低。

——代际贫富分化:“日本养老金制度的实际现状是贫穷的年轻一代供养高收入的老年人。”

美国学者斯蒂文·K·沃格尔(Steven K. Vogel)在《市场治理术:政府如何让市场运作》一书中提出,“日本政府所形成的结构性改革打碎了已有的体制结构,但却没有建立可以有效运转的新体制。在公众眼中,日本的官僚阶层已经丧失了合法性,官僚们对于产业政策这种行政干预模式失去了信心,但也没有能力换成一个更加市场化的模式。”所以日本的供给侧结构性改革改来改去,没用。

供给侧结构性改革不行,按理说需求政策是可以扩张的。那为什么还是失灵了呢?要理解日本的货币、财政政策,需要二者结合起来看。扩张的货币政策是通过买国债投放基础货币,日本50%的国债由日本央行持有。日本央行买国债投放基础货币,钱给了财政,关键看财政的钱给谁。财政政策有效与否,取决于财政支出的方向和结构。

日本的财政支出中最大的是社保支出,例如2021年社保支出43万亿日元,远远超过其他。社保支出中包含养老金福利、医疗福利、看护福利,这三项合在一起合计27万亿日元,这些全是给老年人的,而应对生育率下降的财政支出只有3万亿日元。

所以为什么安倍晋三提出的人口计划行不通,就是因为财政在补贴生育养育方面的支出很“抠门”。

排在第二位的财政支出是公共工程,即公路、铁路等基建。在人口负增长,资本已经过剩的情况下,大量的钱投向于基建,会导致资本更加过剩。为什么公共工程还这么多?原因很简单,政府财政把钱给了企业,然后企业就有好处,政府官员也有好处,而科学技术、教育科学技术很低。

可以看到,日本的财政支出结构,一方面是投向于资本过剩的行业,很难拉动经济,另一方面补贴老人。老人本来收入已经很高了,但是他们不消费。因此日本扩张的财政政策和货币政策,不灵。

相反如果财政支出不是补贴给老人,而是补贴给年轻人,怎么可能会没有通货膨胀?以美国为例,去年以来美国发生了严重的通货膨胀,但是美国的各项经济指标都很好,这是因为美国在疫情期间发的钱直接发给了年轻人,这些年轻人消费倾向很高,很容易就把经济拉起来了。

最后,财政、货币政策不行,供给侧结构性改革不灵,那么为什么不能通过技术进步来带动经济增长?美国学者Michael Kremer在1993年发表了一篇文章,研究了过去一百万年全球人口和创新的关系,提出了一个有意思的观点:人口增长率取决于技术进步的速度,技术进步的速度取决于社会总体的创新能力,社会总体的创新能力=人口*平均每个人的创新能力。因此,人口增长率与人口规模正相关。也就是说,在一个人口负增长的国家,老龄人口较多,其创新活力一定很弱。即使有创新,也很难应用于实际上,因为社会没有需求。

(殷剑峰为浙商银行首席经济学家)