2023 年第三季度,随着稳增长压力的增大,专项债的发行可能再度提速,同时,国债的发行节奏也将较上半年加快。

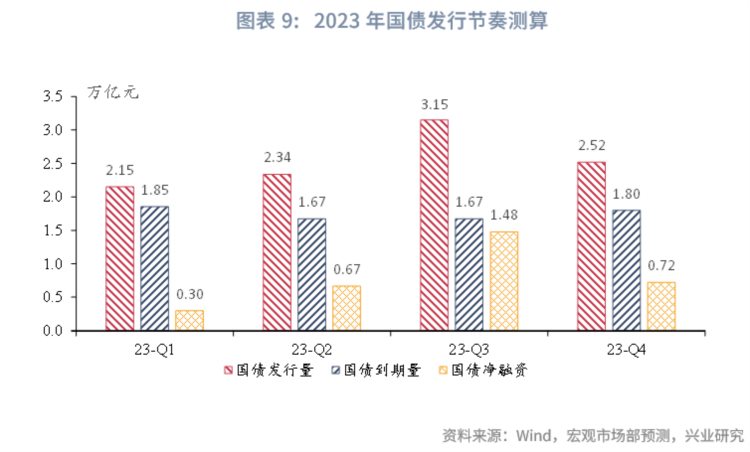

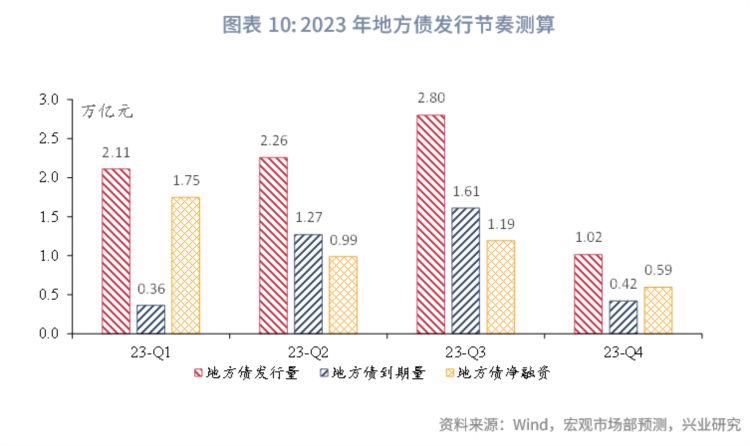

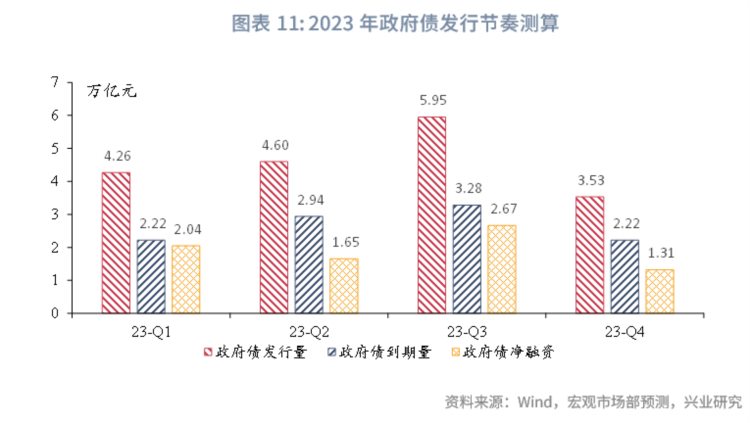

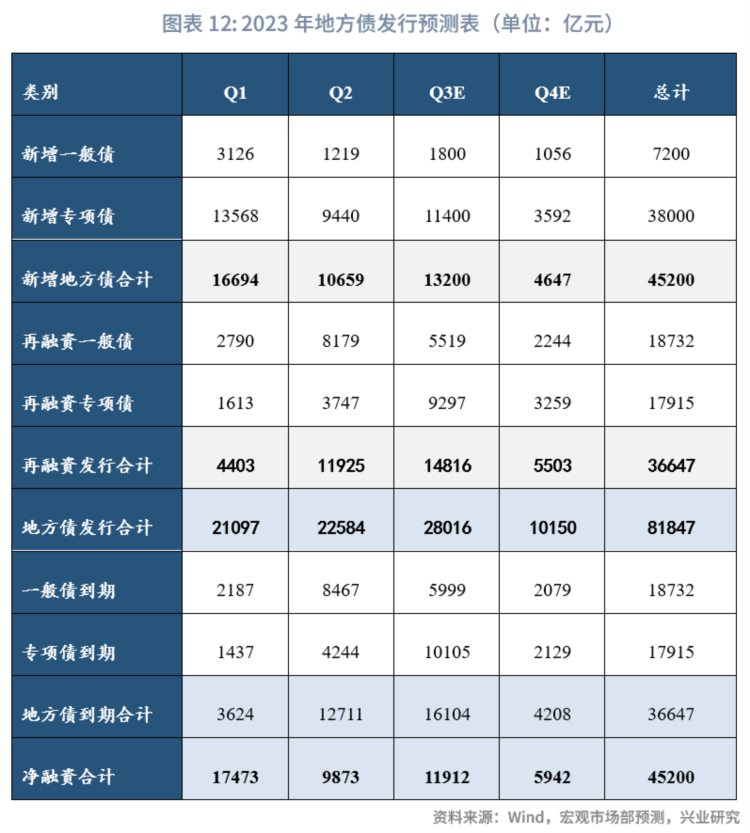

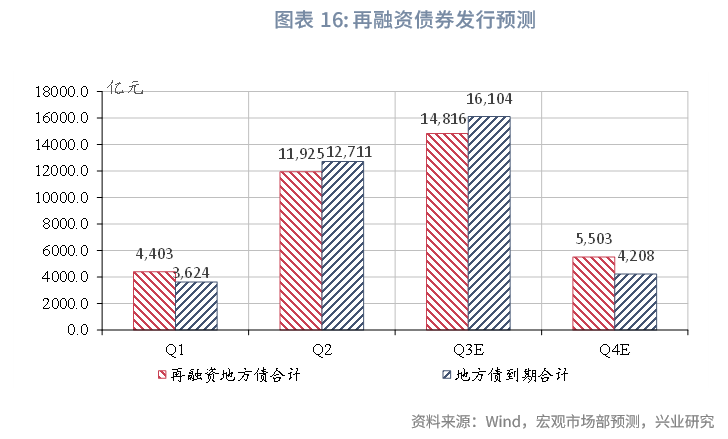

从政府债发行节奏来看,预计第三季度地方债净融资规模仅次于第一季度,国债发行在下半年放量,贴现国债发行规模上升。第三季度政府债预计发行 5.95 万亿元,净融资为 2.67 万亿元。其中,国债发行 3.15 万亿元;地方债发行 2.80 万亿元,净融资 1.19 万亿元。

从地方债发行与下达额度来看,上半年地方债提前批额度基本发行完毕,新增专项债合计发行 2.30 万亿元;新增一般债合计发行 0.43 万亿元。目前,第二批额度陆续下达,已有 14 个省市披露第二批新增债务限额,一般债、专项债分别为 0.20 万亿元、0.84 万亿元,预计此次下达额度或为理论最高上限。

2023 年第三季度,随着稳增长压力的增大,专项债的发行可能再度提速,同时,国债的发行节奏也将较上半年加快。由此,我们对 2023 年下半年的政府债供给规模、结构进行了预测。

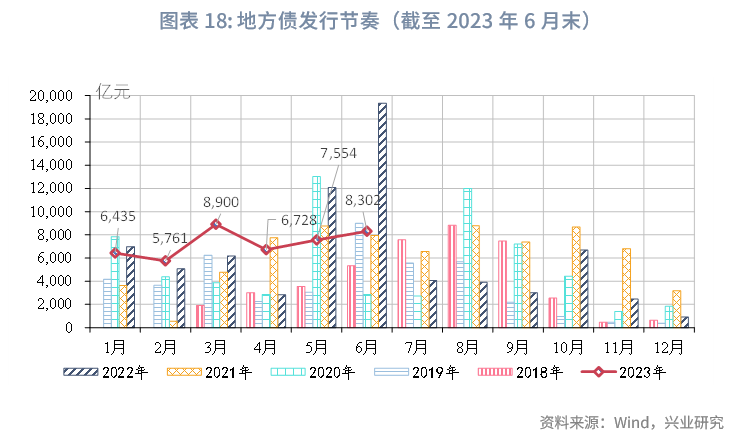

2023 年国债发行节奏仍较为后置,下半年国债发行和净融资规模将较上半年上升,尤其是贴现国债的发行规模将明显放量。2023 年 6 月 30 日,财政部发布了 2023 年第三季度国债发行计划,第三季度计划发行 22 期附息国债、23 期贴现国债和 6 期储蓄国债,贴现国债较第二季度增加 4 期。截至 6 月末,国债净融资规模为 9633 亿元,仅占全年国债新增额度(3.16 万亿元)的 30%左右。从已挂网的 7 月国债发行计划来看,单期贴现国债的规模较 6 月上升 200-300 亿元,3 年期附息国债的规模较 6 月上升 50 亿元左右,预计下半年国债发行规模较上半年上升,第三季度国债发行规模较第二季度上升 7000-8000 亿元。

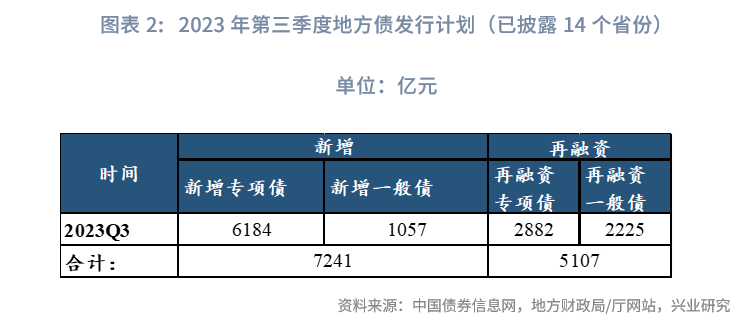

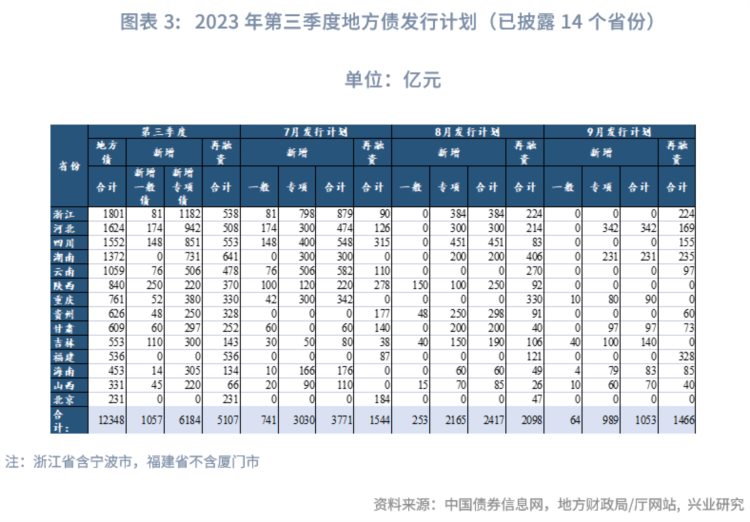

截至 2023 年 06 月 30 日,根据各省市已披露的第三季度地方债发行计划,已披露省份 14 个,未披露省份 17 个,已披露计划发行新增地方债共计 7241 亿元,其中,新增一般债 1057 亿元,新增专项债 6184 亿元;计划发行再融资地方债 5107 亿元,其中,再融资一般债 2225 亿元,再融资专项债 2882 亿元。

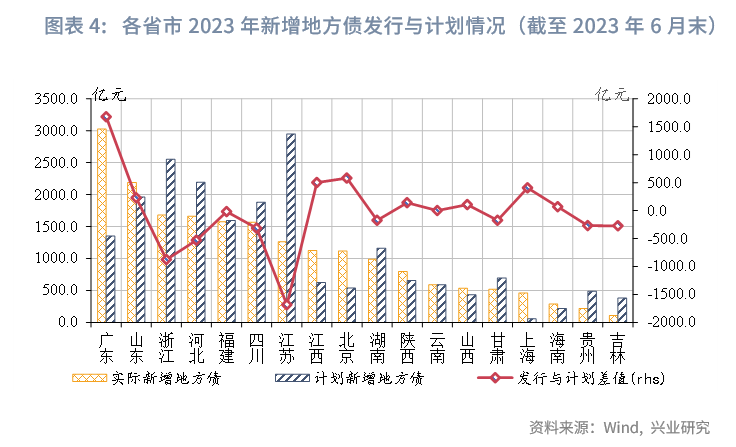

需要注意的是,计划发行规模总体及节奏可作为大致参考,实际发行情况由于各地披露时间与下达额度,期间调整均有关,因此实际与计划会有一定差异。部分省份由于在第二季度末已发行部分新下达额度,因而其实际发行规模会高于计划规模。从新增地方债来看,截至 2023 年 6 月末,大多数省市实际发行规模与计划发行规模有差异,其中部分省市差异较大。如江苏、浙江、河北三个省份实际发行规模低于计划发行规模,差额均超过 500 亿元;江西、上海等省份实际发行超出计划发行量,差额均超过 400 亿元。

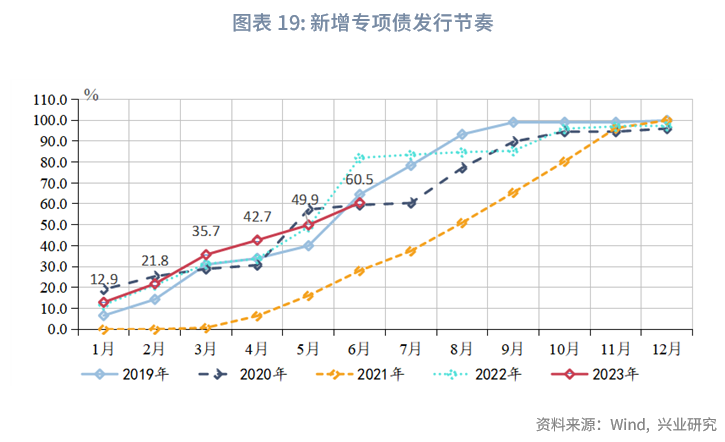

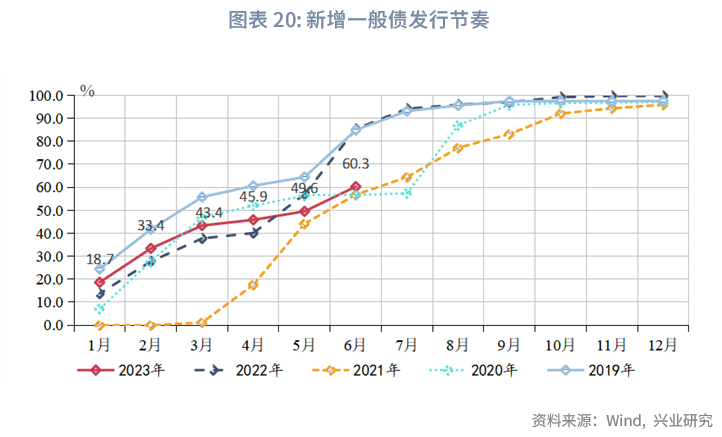

2023 年提前批额度基本已于第二季度发行完毕。截至 2023 年 6 月末,新增专项债合计发行 2.3 万亿元;新增一般债合计发行 0.43 万亿元,提前批额度均基本发行完毕,后续发行将以新下达规模为主。

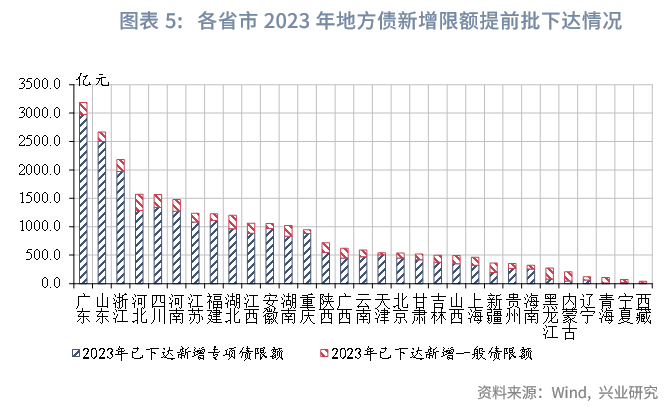

目前,第二批地方债额度下达,从下达情况看,截至 2023 年 6 月末,已有 14 个省市披露第二批新增债务限额,一般债、专项债披露 0.20,0.84 万亿元。理论上此次地方债额度的下达上限为:一般债 0.3 万亿;专项债 1.6 万亿。截至 2023 年 6 月末,有 14 个省市披露新增债务限额,已披露省份 2022 年的新增限额合计规模约为全国规模的 50%,由此推测此次下达额度或为上限规模,亦或是预留很小部分。其中,发放规模较大的省市为福建、北京、浙江、四川,下达额度均超过 1000 亿元。

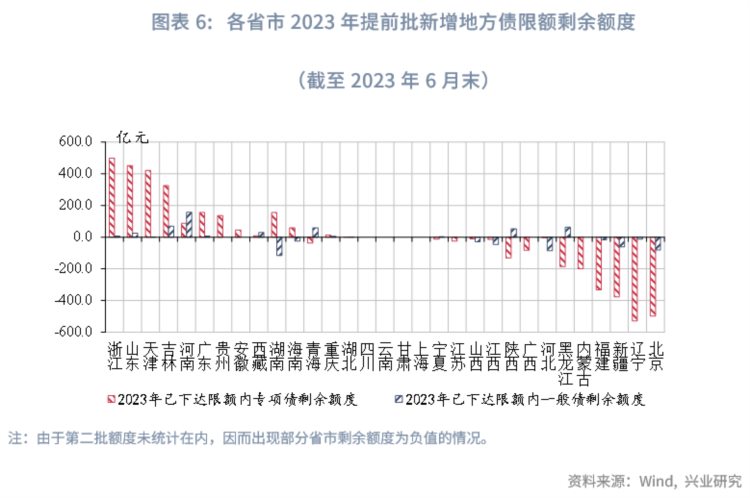

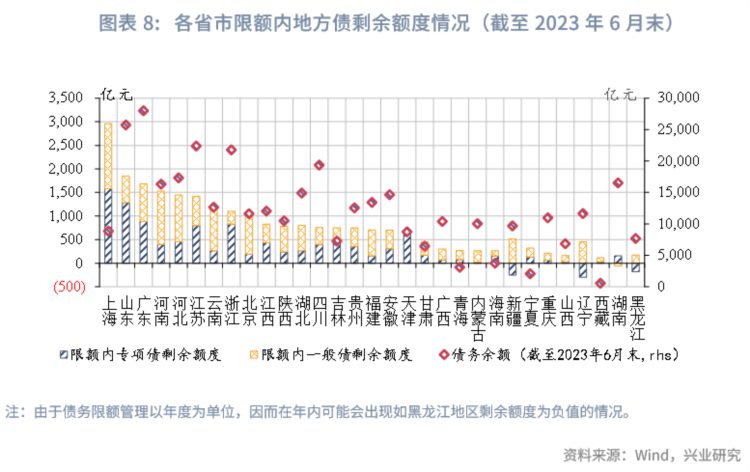

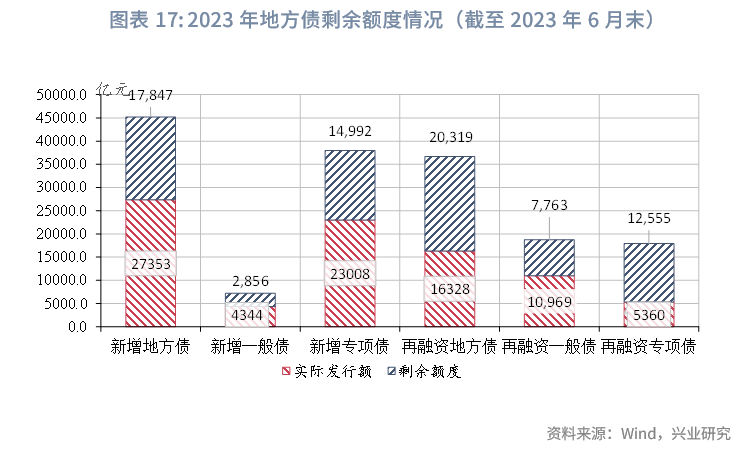

从限额内剩余空间来看,截至 2023 年 6 月末,全国限额内剩余额度约 4.37 万亿元,其中,一般债剩余 1.69 万亿元,专项债剩余 2.68 万亿元。

分地区来看,截至 2023 年 6 月末,限额内剩余额度较多的省市为上海、山东、广东、河南,剩余额度均超过 1500 亿元。历史剩余额度一方面将为未来债务发行提供空间,另一方面能够提供再融资债券发行空间,助力隐性债务化解。而黑龙江、湖南、西藏、辽宁、山西等省市限额内剩余额度较小,均低于 200 亿元。从债务类型来看,经济大省债务风险低、债务管理绩效好、项目储备较多,故专项债剩余额度较高,如上海、山东、浙江、广东等地。而经济欠发达地区,其一般债剩余额度普遍高于专项债,如云南、辽宁、新疆等地,或是因为其专项债项目储备不足,亦或是其债务风险情况相对较高,中央在专项债“资金跟着项目走”的分配原则下,其分配额度相对较小。

从 2023 年全年的政府债发行节奏来看,预计第三季度地方债净融资规模仅次于第一季度,国债发行在下半年放量。从二者合计净融资规模来看,第三季度可能是政府债净融资规模的全年高峰。

从地方债整体来看,第三季度为全年发行高峰。由于第二季度稳增长压力减弱,新增地方债发行节奏放缓,第三季度新增地方债发行节奏将显著加快。同时,由于第三季度到期规模为全年高峰,第三季度到期规模 1.61 万亿。

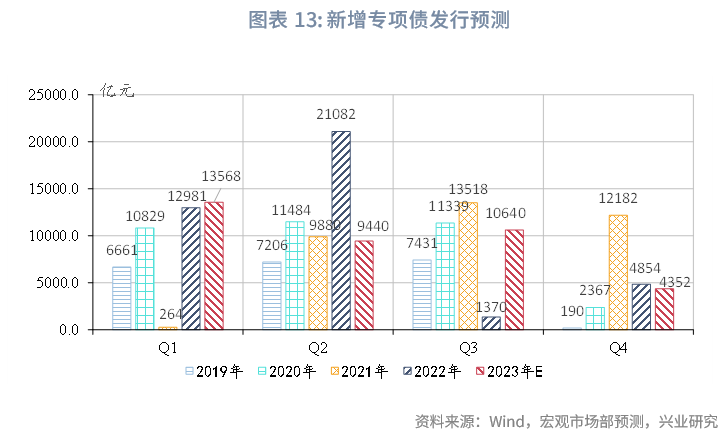

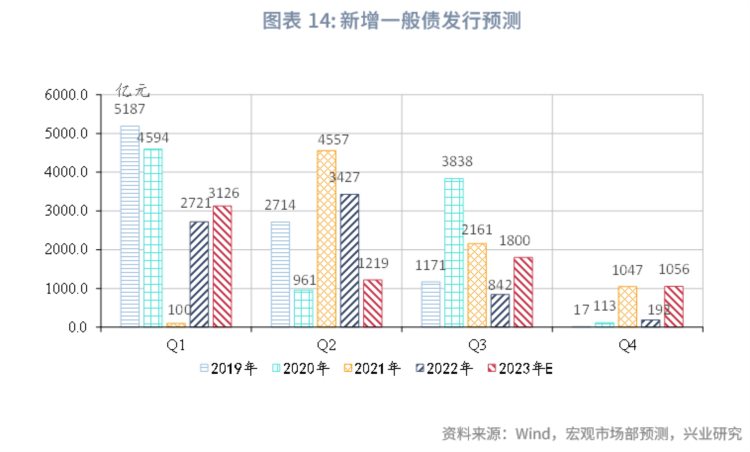

从新增地方债来看,在稳增长压力加大、政府性基金收入仍承压的情况下,地方债早发行、早使用的需求较大,新一批地方债额度或多数于第三季度发行。预计第三季度新增一般债、专项债分别为 0.18、1.14 万元,较 2022 年同期分别增加 0.10、0.93 万亿元,也将对第三季度经济运行提供支撑。

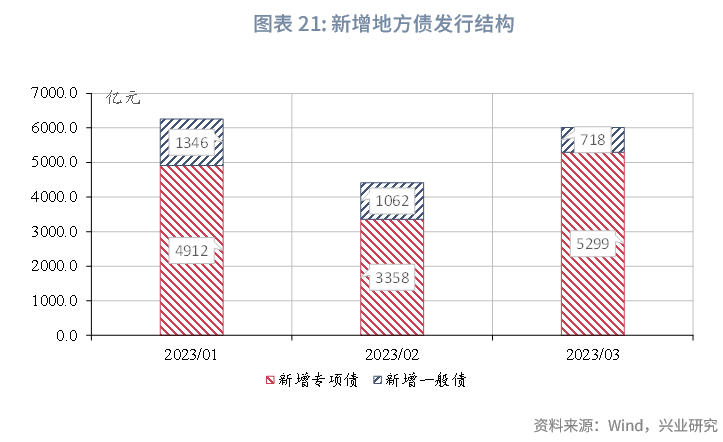

从发行规模来看,2023 年上半年地方债发行 43681 亿元,新增债券 27353 亿元,其中,新增一般债 4345 亿元,新增专项债 23008 亿元;再融资债券 16329 亿元,其中,再融资一般债 10969 亿元,再融资专项债 5360 亿元。

从剩余额度来看,根据 2023 年的预算安排,第一、二季度新增额度约发行全部新增额度的 60%。截至 2023 年 6 月末,全年新增一般债剩余 2856 亿元,专项债剩余 14992 亿元。2023 年新增地方政府一般债券额度为 7200 亿元,新增地方政府专项债券额度为 38000 亿元。

从地方债的发行节奏来看,2023 年第一季度地方债发行节奏整体靠前,第二季度发行节奏略微放缓。目前,一般债、专项债发行节奏均大幅低于 2022 年同期,发行进度分别为 60.3%、60.5%。主要原因在于,今年第一季度地方债提前批额度较大,发力明显,而第二批地方债下达时间较晚,导致上半年整体发行进度慢于 2019 年和 2022 年,与 2020 年节奏相似。

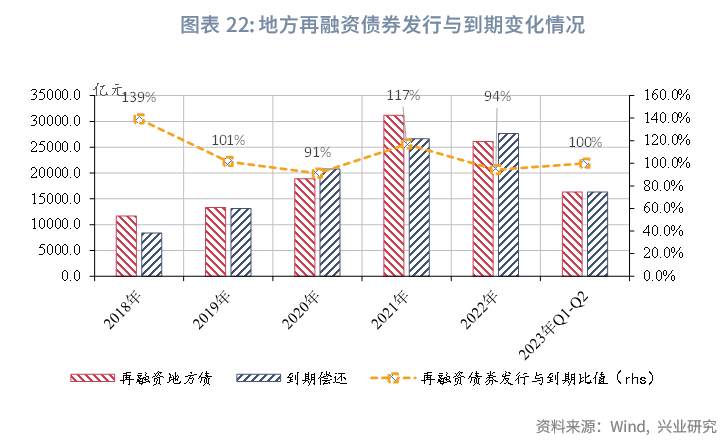

从再融资债券来看,上半年再融资债券再融资债券规模与到期规模比例为 100%。从数据来看,2023 年上半年再融资债券发行规模为 16328 亿元,到期债务规模约为 16335 亿元,再融资债券与到期债务的比例为 100%。

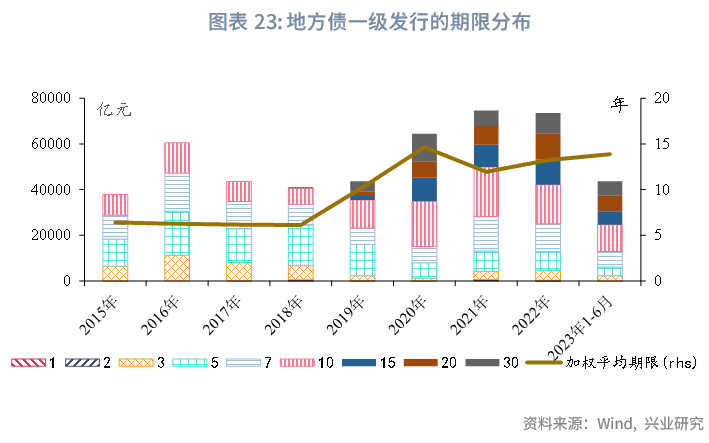

从发行期限分布来看,2023 年上半年的地方债发行加权平均期限为 13.87 年,较 2022 年(13.23 年)进一步拉长。10 年期及以上的地方债发行占比提升,10 年期地方债发行占比 27%,10 年期以上的超长债占比达到 44%,分别较上年提升 4 个百分点和 1 个百分点。

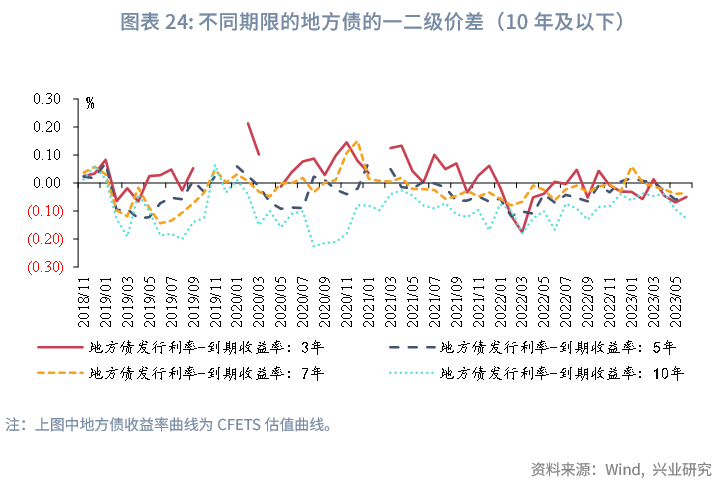

从一二级发行价差来看,第二季度地方债发行规模减少、减持规模增加,地方债一二级利差全面转负。第二季度,地方债一级市场供给规模较小,而二级减持规模上升,地方债的一二级价差由 1-2 月个别期限的正利差转为全期限的倒挂。

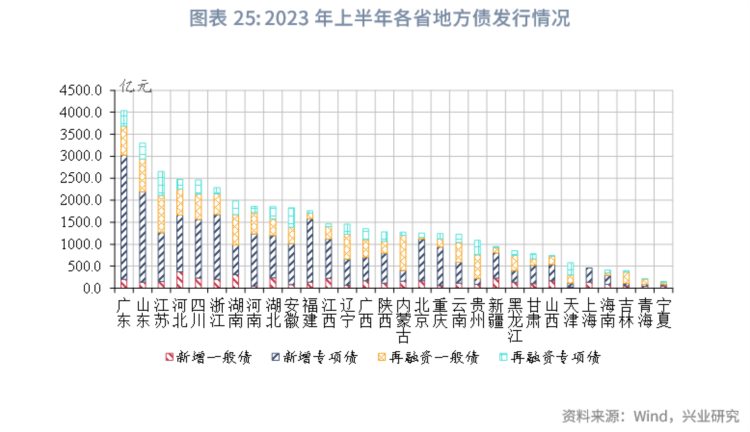

分地区来看,2023 年上半年地方债发行规模前六的省份为广东、山东、江苏、河北、四川、浙江,发行规模均超过 2000 亿元。从地方债发行结构来看,专项债仍是各省的主力军,持续发挥投资撬动作用,新增地方债中专项债占比较高的省份包括河南、山东、重庆、广东、安徽、福建、辽宁,上半年新增专项债发行在新增地方债规模中比例在 90%及以上。

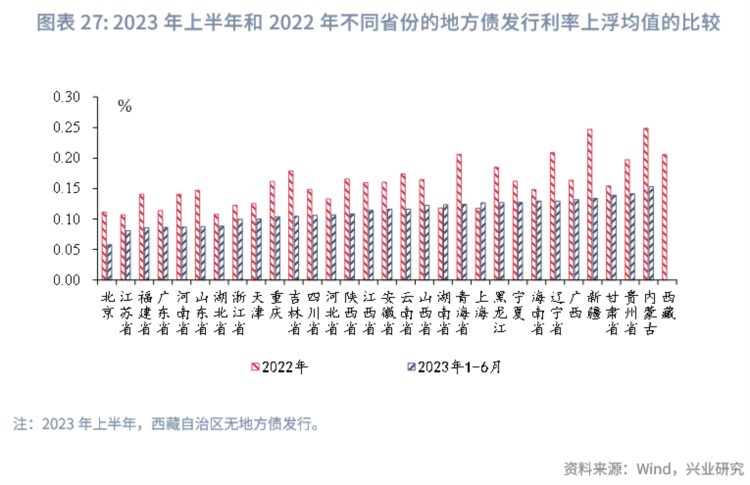

2023 年上半年,地方债发行定价加点整体下移,且区域间定价差异收敛。从各地区地方债平均加点幅度来看,2023 年上半年,地方债平均加点幅度为 11bp,较 2022 年下降 4bp;最高加点为 15bp,较 2022 年下降 10bp;最低加点下降至 6bp,较 2022 年下降 5bp;最高加点和最低加点的差值为 11bp,较 2022 年的 14bp 小幅收窄。

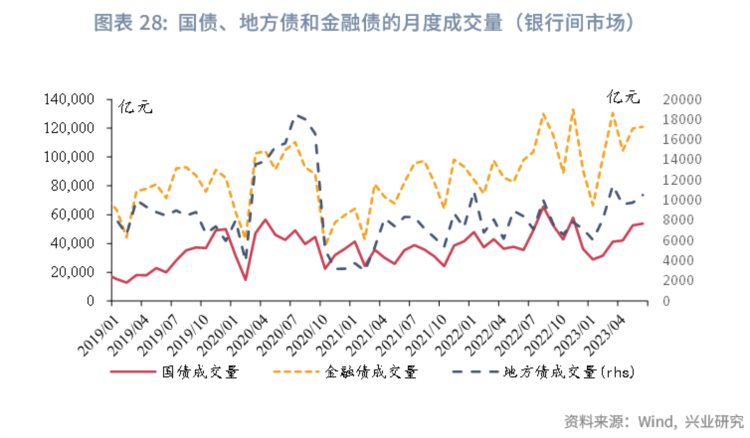

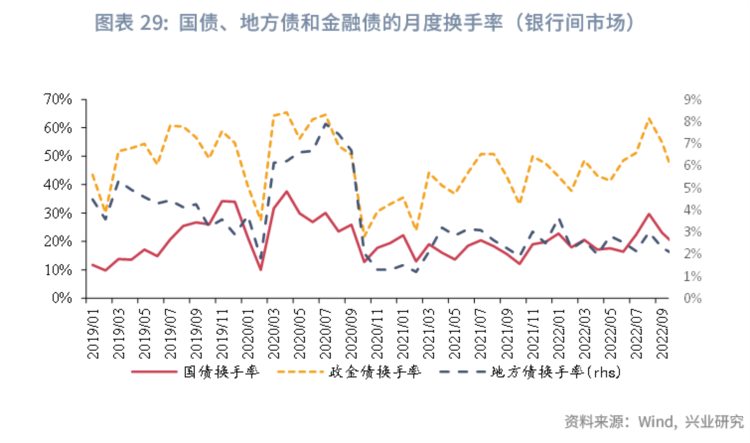

从地方债的二级市场交易活跃度来看,2023 年第二季度,地方债的成交量保持高位。2023 年第二季度,由于债券利率整体下行,地方债交易较为活跃,地方债的单月成交量保持在 1 万亿元左右的水平,换手率在 2.7%-2.9%左右。

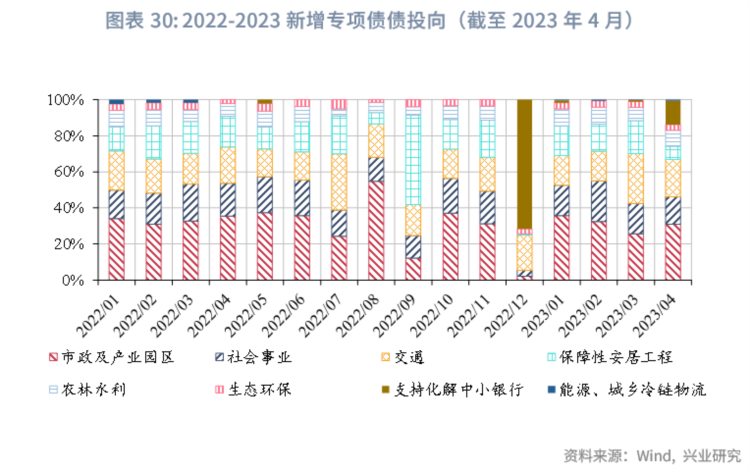

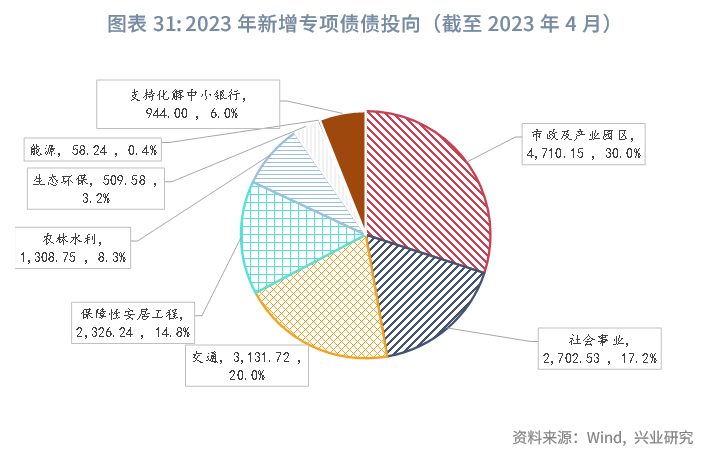

从全国新增专项债投向来看,截至 2023 年 4 月,新增专项债主要投向为市政及产业园区、交通基础设施、社会事业、保障性安居工程。新增规模分别为 4710、3132、2703、2326 亿元,占比分别达 30.0%、20.0%、17.2%、14.8%。而能源、生态环保类别占比较少,仅为 0.4%、3.2%。