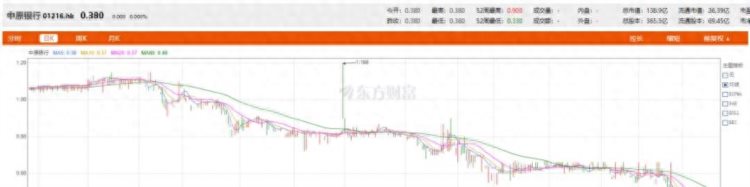

不同寻常的宁静笼罩着中原银行,港市的交易额在这个8月上旬陷入了一片寂静。一度有人戏称这景象如同一座“寂静岭”,将这尴尬的状态嘲讽得淋漓尽致。或许在不经意间,人们已经不再关心,那家曾在2022年突破1.3万亿元资产大关,成为城商行佼佼者的中原银行,如今却在二级市场中黯然无光。

这家中原银行,仿佛被时间之手遗忘。然而,在2021年末的时候,它却曾经咸鱼翻身,吸收合并了洛阳银行、平顶山银行和焦作中旅银行,一举完成了资产规模的跃升。这宗合并案公告于2021年10月,当时,中原银行的资产规模为7530亿元,而洛阳、平顶山、焦作中旅三家银行的资产规模分别约为2800亿元、1100亿元和1000亿元。合并案于2022年5月25日获得银保监会批准,这也在财务报表上留下了深刻的痕迹。2022年中报显示,中原银行的资产总额达到1.27万亿元,同比上年末增长了65%;而负债总额更是大幅增长,跃升66.4%,达到1.17万亿元。

合并之后,中原银行在市场上的地位发生了翻天覆地的变化,成为了河南省内唯一两家城商行之一,另一家是郑州银行。零壹研究院院长于百程曾对媒体分析称:“合并3家城商行对于中原银行接下来的发展影响较大,合并后资产规模大幅上升,提升了公司在河南省的份额,可以避免过度竞争,利于集中精力提升服务和资产质量。”然而,这样的合并并未让投资者感到满意,资本市场对中原银行的冷淡态度显而易见。

或许,投资者并没有看到中原银行合并后的强大潜力。尽管其资产总额已经突破万亿大关,排名第八,但市场对其资产规模的反应却相当冷淡。股价不振、成交低迷、市值破净,这些状况都成了市场对中原银行的评价标签。每股净资产2.315港元,而股价却仅有0.38元,这种低市净率的情况在市场上已是罕见。

然而,不仅仅是市值问题,中原银行还在股权拍卖上屡屡碰壁。2023年以来,中原银行进行了多笔大额股权拍卖,可惜结果都以流拍告终。尽管有业内人士分析认为,严格的资格条件、定价、业绩前景等因素都可能导致流拍,但不可否认的是,这样的流拍事件无疑在市场上折射出对中原银行的担忧。

中原银行的股权拍卖问题不仅与金融因素有关,还与其近年来与地产公司的牵扯有关。这些纠葛或许也成为了投资者犹豫的原因之一。其中,河南光彩集团、盛润集团、建业地产等企业与中原银行都有着密切的关联。

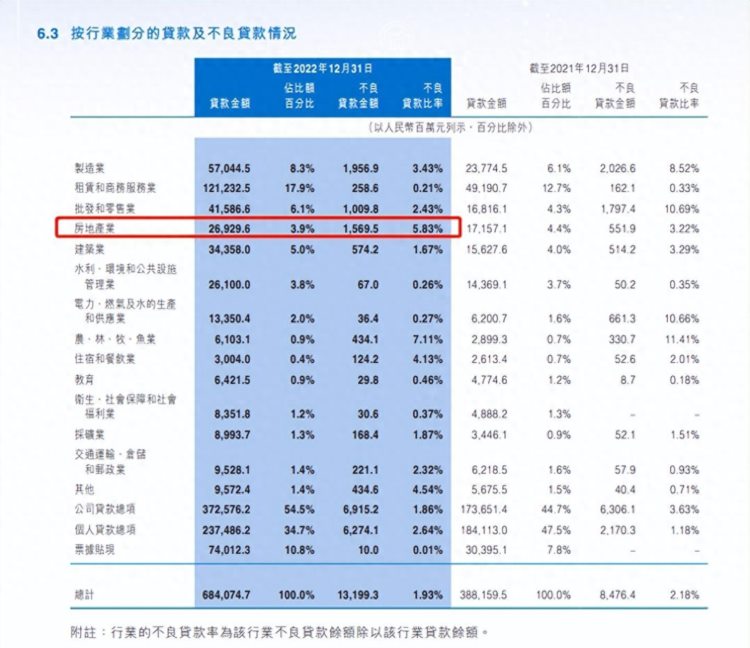

从资产质量的角度看,中原银行并未完全摆脱地产风险。2022年报显示,中原银行的房地产业总贷款金额达到269.3亿元,其中不良贷款余额较上年末增加了10.2亿元,至15.7亿元;不良贷款率增加了2.61个百分点,达到5.83%。这其中的原因在于,吸收合并的机构涉房业务占比较高,而当前房地产行业的寒冬也令房企还款能力减弱。

尽管中原银行在资产规模上有了巨大的跃升,但投资者关切的焦点还是在盈利能力。2022年的业绩报告显示,尽管营业收入增长了32.82%,但营业利润却下滑了6.31%。资产总额和负债总额的增长并未带来相应的盈利提升,这让市场产生了担忧。

或许,中原银行正面临诸多挑战,包括盈利难题、股权拍卖不顺、与地产公司的纠葛等。然而,这家河南的金融机构正试图在这个风云变幻的时代找到自己的发展方向,扛

起那份责任,走好未来的道路。

不过,中原银行并非一帆风顺的“寂静岭”。近年来,人事变动频繁、内控问题层出不穷,都让外界对其管理层的稳定性产生了疑虑。仅仅在不足两年内,该行就换了三位董事长,且多名高管被“落马”。在2021年3月至2023年3月这两年间,中原银行及其分支机构被金融管理部门罚款超过1700万元,这也引发了业界对其内部管理情况的关切。

或许,河南这片沃土的土壤中正蕴含着中原银行的未来。作为中国经济大省之一,河南寄望着这家金融机构能够更好地支持实体经济的健康发展。然而,面对市场的冷淡态度、股权拍卖的困境以及与地产公司的纠葛,中原银行的未来道路注定不会一帆风顺。担子沉重,但也正是在这种压力之下,中原银行有了不断探索、自我突破的动力。

总的来说,中原银行在吸收合并、资产规模跃进等方面取得了显著进展,然而市场并不满足于仅仅是规模的增长。投资者担忧的焦点集中在盈利能力、股权拍卖等问题上。与此同时,中原银行也需要应对内部管理的挑战,保持团队的稳定和高效运转。

或许,中原银行还需要更多的时间和努力来建立起市场对其长期稳定盈利能力的信心,化解与地产公司的风险,以及改善内部管理体制。面对这些诸多挑战,这家曾飞跃突破万亿资产大关的城商行,或将在未来的路上走得更加稳健。这个担子虽然沉重,但正是在艰难中,中原银行才有可能迎来真正的转机。