突破五万吨 丁二烯进口量三年后重上高位

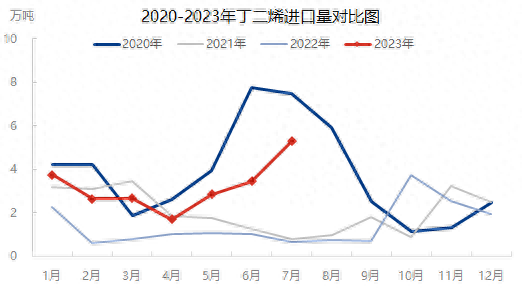

导语:2023年7月,中国丁二烯月度进口量在5.29万吨,环比增加53.36%,同比增幅在720.19%。创2020年8月份以来的新高。1-7月份,丁二烯进口量总计在22.33万吨,较去年同期增幅达203.40%。

来源:海关总署,隆众资讯整理

2020-2023年丁二烯进口趋势来看,2020年总进口量在45.53万吨,为2007年以来高位。随后2021-2022年快速缩减,2022年全年进口量在17.03万吨,达到2009年以来低位。2023年二季度,受外盘价格偏低影响,丁二烯进口量逐月提升。7月份进口量在5.59万吨,达到2020年8月(5.94万吨)以来的高位。

众所周知,近年来中国丁二烯行业产能迅速扩张,产品自给率逐步提升,行业供需格局逐步向供大于求转变。但丁二烯单月进口量重新突破五万吨高位,国际贸易活动中货源的流向主要受价格的调控。

来源:隆众资讯

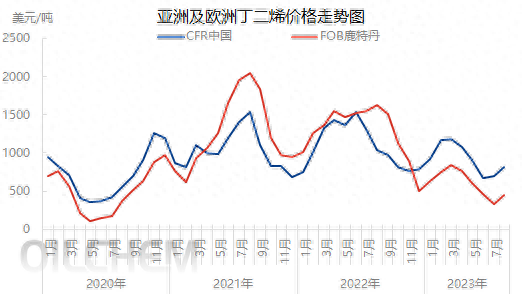

与进口量高位的2020年6-8月和2023年7月对应的,是2020-2023年以来行情的两个低谷。首先是2020年3月份开始,疫情影响在欧美地区蔓延,导致产业终端需求几乎停滞,拖拽丁二烯价格下跌。CFR中国价格在4-5月跌至350美元/吨左右,而欧洲市场供应压力较大,迫于出口套利窗口的需要,FOB鹿特丹价格一度跌至50美元/吨。其次是2023年6月中下旬,CFR中国在650美元/吨左右,

欧美地区需求下降,FOB鹿特丹价格跌至280美元/吨左右。

来源:海关总署,隆众资讯整理

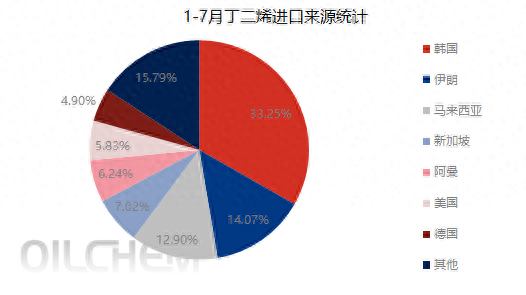

从1-7月丁二烯进口来源地分布情况来看,东南亚和东北亚地区依旧是丁二烯进口主要来源地,但阿曼、伊朗等中东货源占比高达20.31%;美国、巴西等美洲地区进口占比在8.21%,同时德国、荷兰等欧洲货源占比在7.02%。

中东、欧美等远洋船货对亚洲市场的冲击表现较为明显。8月份随着原油价格走高,外盘市场不乏有部分裂解装置迫于成本压力而降负的消息听闻,商家对后期货源的报盘有所拉涨。随着中国内外盘价差的逐步收窄,预计10月份进口量不乏有下降预期,但就全球市场范围来看,暂时未见有新的需求集中地出现,后期丁二烯的进口、出口流向仍需谨慎关注。