对于福建人王兴来说,从美团的发展可以明显的看出“爱赌才会赢”。2021年,美团通过定向增发募资66亿美金(配售价273.8港元)和可转债约30亿美元,共募资96亿美元(约700亿人民币)发展新业务。2021年巨亏250亿元。2022年外卖等盈利295亿,而新项目亏损283亿,基本把盈利全部投入到项目中(新业务经营亏损率47.9%)。巨额的投入让美团的业绩有22.8%的增长,是除拼多多外唯一正常增长的巨头。

王兴在饭否上发表感言

对于价值投资者来说,是不是值得投资看的就是好行业,好公司,好价格三个要素。

1. 宏观和行业分析

1.1近2年股价和恒生指数、恒生科技指数走势对比

美团在恒生指数的权重为6.94%,在恒生科技指数的权重为7.31%,在恒生指数的权重很大,在恒生科技的权重更大。整个月线走势和恒生科技指数比较拟合。和恒生指数的整体走势也是一致的。恒生指数、恒生科技指数都是在2021年2月见顶,2022年10月见底,然后开始V型反转。从当前的走势来看,美团的反弹力度低于恒生科技指数。

恒生指数最高点31000点,、最低点14500点,当前点位20000点。最大下跌53%。最低点反弹28%。

恒生科技指数最高点11000点,、最低点2700点,当前点位3800点。最大下跌75%。最低点反弹40%。

美团最高点460港元,、最低点112港元,当前点位131港元。最大下跌76%。最低点反弹17%。

1.2行业发展宏观环境分析

行业大事回顾,一切从2020年10月24日,马云外滩金融峰会演讲开始。2020年拉开反垄断序幕,2021年中国政策威力大显身手,22年一切都是最差的情况,疫情+俄乌战争+美国加息+中概退市。23年疫情消散回归正常,中概退市解除,但美联储仍在加息,俄乌战争仍然再打。

从PEST的角度看最近2年的宏观环境:

P政治:

1. 2020年12月,中央经济工作会议“防止资本无序扩张”,拉开了互联网反垄断的大幕。2022年12月,中央经济工作会议,“大力发展数字经济,实行常规化监管”,持续2年的政策监管回归常态。

2. 2021年8月,游戏行业未成年人保护法立法。同月,暂停游戏版号审批。2022年4月,版号审批重新启动。

3. 2022年2月,俄乌战争爆发

4. 2022年3月,上海疫情爆发,封城。中国实行“动态清零”的防疫政策。2023年1月8日,疫情“乙类乙管”。

5. 2022年3月,SEC对中概进行预摘牌。2022年3月,中美证监会就中概审计底稿问题达成共识。

6. 2022年3月,美国首次加息。截止2023年3月,已加息9次,利率达4.75~5.0%

E经济

全国GDP季度增速

2020年增速2.2%,2021年增速8.4%,2022年增速3%。2021年Q1增速4.5%,重回中速增长轨道,疫情放开后,经济反弹趋势明显。

S社会

人们普遍的心态是对未来信心不足。

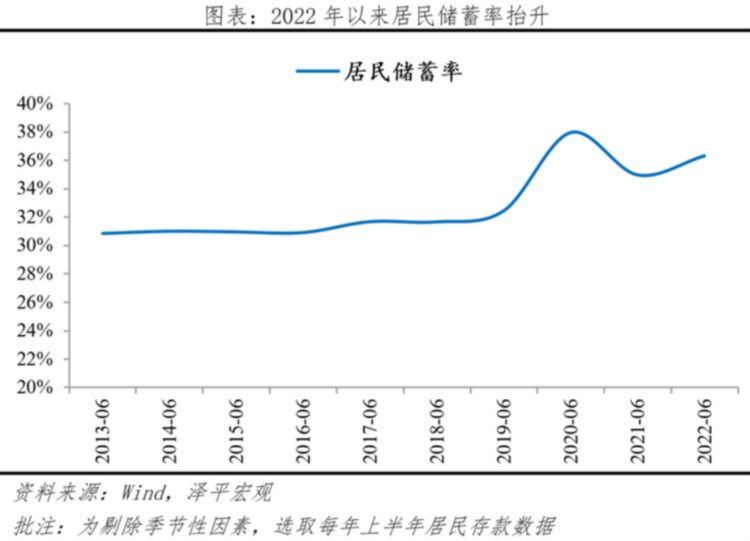

居民储蓄率不断攀升

这主要由三方面因素驱动:

一是疫情导致经济与收入的不确定性增强,使得居民防御性存款增加;

二是疫情对消费场景影响较大,居民消费需求受到压制,消费支出下降,也导致储蓄增多;

三是2022年资本市场受国内外多因素影响波动较大,投资者投资意愿下滑,部分投资者将风险较大的金融资产转换为储蓄。

T技术

1. 电动汽车。

以特斯拉为代表的智能汽车的普及,深刻的改变了汽车行业,让汽车行业成为互联网技术、AI、高端制造等多行业的综合体。互联网公司纷纷进入这个领域,降维打击,理想、蔚来、小鹏,三家新势力都是互联网创业做汽车。华为以“Huawei inside”的方式进入,比亚迪转眼之间已经成为汽车行业销量的老大,超过一众合资品牌。小米2024上半年量产,也在全力冲刺。

2. chatGPT.

互联网行业,最大的技术变革来自AI技术革命的落地。2023年chatGPT的问世,让AI技术可以快速进入办公、游戏、电商、教育、编程、设计等各个领域,对智力劳动的生产效率大幅提高。各家大厂都纷纷推出自己的大模型,百度的“文心一言”,阿里的“通义千问”,腾讯的“混元”,华为的“盘古”。小米也在研发。互联网公司的数据优势,是大模型能否成功的关键壁垒。

从宏观环境可以明显的看出,21年是国内对互联网公司进行政策最强的监管,包括反垄断和游戏版号停批,22年是疫情、俄乌战争、美联储加息已经美国SEC对中概的打压,在如此强的压力面前,根本和企业的基本面没有多大关系,中概一路狂跌75%。

从23年开始,国内的政策从打压变为了鼓励,监管全部完成;疫情也很神奇的就没有了。应该说国内的大环境一夜变好。SEC的打压也顺利解决。美国加息基本也是强弩之末了,加息幅度逐渐降低,会逐渐停止甚至降息。俄乌战争不清楚。恒生科技的V型反转,首先是政策层面的V型反转。

1.3行业特点、发展阶段及趋势分析

本地生活行业经过多年混战,最终形成美团一家独大的局面,饿了么虽然是老二,但是已经对美团没有真正的威胁。市场真正担心的是抖音本地生活,到底对美团有多大冲击。

字节跳动在本地生活领域布局已久,尤其自2022年以来发展迅速。2022年,抖音本地生活服务覆盖城市超370个,合作门店超过100万家。帮助超过28万个中小商家实现营收增长(国盛证券)。

1.3.1抖音外卖试水:履约最后一公里,非一日之寒

抖音把“团购配送”作为外卖业务的试水:

1)货品形态:仍以百元以上高单价的套餐为主

2)试点区域:当前在北京、上海、成都

3)配送履约:多数采取与第三方配送商合作的形式

我们认为,外卖业务履约壁垒高企,抖音仍在摸索,美团优势显著:

1)定性看,抖音当前产品端和履约端都暂不支持短期内外卖快速增长

2)定量看,我们测算抖音外卖GTV在2025年或仍在数百亿体量,对赛道格局影响较微。

1.3.2抖音到店凶猛:再造一个美团到店

流量运营是字节的核心优势,体现在到店业务上:

1)商家角度,获客效果凸显

2)平台角度,广告变现可观

商家角度,我们认为美团vs抖音的到店业务差异主要在商家体量、经营需求及付费预算上:

1)美团长尾商家多,抖音KA占比高

2)商家将美团当做门户,将抖音当做增量获客及品宣渠道

3)商家的新增广告预算可能会向抖音迁移

平台角度,我们测算:

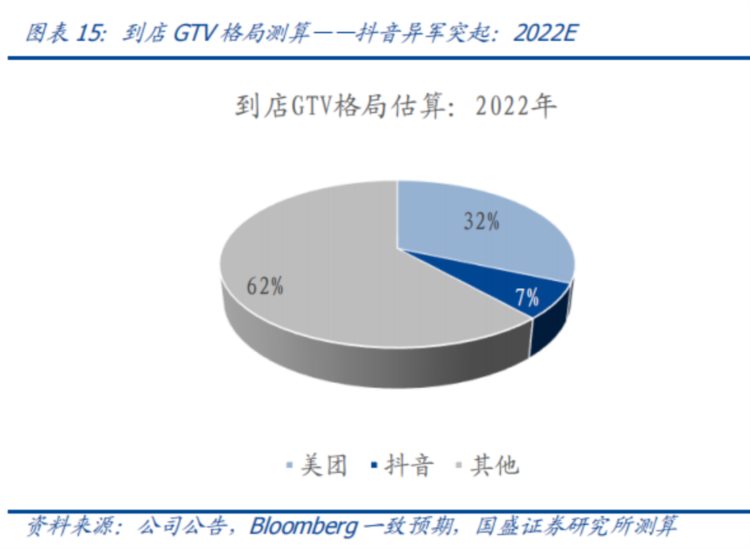

1)交易额方面,2025年抖音到店GTV或达3000亿,约为美团一半。

2)从收入方面,2025年,抖音到店收入或达6000亿,届时将赶上美团到店酒旅业务收入。

到店市场份额

2.公司分析

2.1 22年年报和电话会议纪要

2.1.1美团2022年报分析

员工总数9.1万人。有收入外卖骑手624万人。

一、收入和利润

项目 | 业绩 |

收入 | 2199亿,增长22.7% |

毛利 | 617亿,增长45。5% |

年度盈利 | -67亿,同期-235亿 |

经调整净利润 | 28亿,同期亏损156亿 |

二、分业务收入分析

业务 | 收入&利润 |

核心本地商业 | 收入占比73% 收入1607亿,同比增长19.9% 利润295亿,同比188亿增长56% |

新业务 | 收入占比27% 收入591亿,同比增长39.3% 亏损283亿,同比-359,减少76亿 |

业务 | 收入 |

配送服务 | 收入占比32% 700亿,同比增长22.5% |

佣金 | 收入占比25.6% 564亿,同比增长17.7% |

在线营销 | 收入占比14% 307亿,同比增长6.2% |

其他 | 收入占比28.4% 625亿,同比增长53.5% |

三、经营数据

1. 交易用户数6.7亿,同比下降1.8%;

2. 活跃商户数930万,同比增长5.1%

3. 每交易用户年平均交易笔数40.8%,同比增长14.1%

4. 即时配送交易笔数176亿,同比增长14.0%

四、业绩要点

1. 现金及现金等价物为202亿和919亿

2. 核心本地商业经营利润率由13.8%提高到18.4%

3. 餐饮外卖订单峰值突破6000万单

4. 美团闪购12月订单峰值突破1100万单

5. 配送网络是餐饮外卖和美团闪购的业务核心,一直是美团的竞争优势

6. 新业务收入增长39.3%至592亿元。亏损284亿,经营亏损率改善至47.9%。Q4收窄至38.2%。

7. 低线市场自提门店数超110万个

8. 2022年,有624万骑手在美团获得收入。(同期饿了么有114万人)

五.2023公司前景及战略

1. 继续实施“零售+科技”的公司战略。

2. 优化配送网络的同时,产品扩大到非餐饮品类,包括生鲜、生活必须品及药品等。

3. 加强“万物到家”的消费者心智

4. 帮助商家提高运营效率,创造更多收入

5. 深入村镇,为农村地区消费者服务

6. 创新和利用自动配送和无人机等先进技术,提高运营效率

2.1.2美团股东电话会议关键点

问答纪要

问题 | 回答 |

1.公司管理层如何看待目前在外卖方面的竞争,这对于美团的核心竞争能力有怎样的影响,以及管理层将如何应对目前的竞争环境? | 首先,外卖基于地理位置,而且必须是即时的,因此相关门槛非常高。美团的相关经验和能力,包括商家基础、消费者基础整个配送网络。竞争者影响有限。从消费者的角度,我们的覆盖和提供面较广;从商家角度来讲,对于短视频方式,考虑到流量成本和配送成本,成本可能更高。 其次,在到店服务方面的竞争,电商目前的渗透率在本地核心商业业务还是比较低的。虽然短视频在这一块发展,但是美团拥有独特且差异化的能力和优势。积累了大量商家、丰富的品类以及非常强的消费者心智。 再次,美团的商业模式能够帮助商家实现低成本、高效率的日常运营需求,以及用户的复购能力,这也是独一无二的优势。 未来,我们也会吸引更多的新商家入驻美团平台,同时提高服务的广度和深度、优化算法,去帮助商家和消费者。更加专注于外卖和到店之间的合力协同,有能力加强我们的领导地位 。 |

2.疫情管控放缓之后,可以看到有消费的回暖,核心本地商业在过去开年2个月回涨,2023年这一块业务有怎样的期望? | 1. 发展态势远超我们预期,会非常的快。许多商家在过年期间重新开业。2月初实现两位数的增长。外卖配送将在23年进一步增加。 2.消费者开始到线下消费,给到店业务带来积极影响。2月到店GTV增长超30%。 3. 到店、酒店和旅游业务方面,也会有显著的增长。 |

3.疫情后旅游业务急剧回升,原因和高星级酒店的战略规划? | 1. 疫情管控放缓之后,这块业务迅速反弹。2023年春节GTV增长60%。2023进一步强化竞争优势,加强线上流量相关捕捉能力,多样化产品形式(包括直播、短视频、打包、联合营销等),以吸引更多消费者。 2. 为商家提供更好的营销工具,提升效率。应用好“酒店+X”的策略,与其他产品线搭配,不仅会帮助房间实现数量提升,也可以帮助酒店增加相关服务。 |

4.美团闪购表现非常强劲,每日订单也超过1100万单,能否讲下这方面的策略,特别是在药品方面有怎样的策略,未来的期望如何? | 1.我们预期闪购将会成为一个高增长业务,并将会成为外卖配送一样强的业务。业务的增长得益于疫情内短期大量激增的需求,这也将培养我们消费者的习惯,并提高公司的份额 2. 不仅提升了便利店、到家的服务,也关注了电子化能力,用户选品范围扩大。 3. 美团买药在2022年有较快增长并成为许多人在疫情期间的首选,即时配送和线上陪诊成为亮点,并预期成为增长点 未来,会进一步扩大产品和服务的品类,满足24小时全天候的服务。鲜花日单量峰值达600万单,药品日单峰值达580万单。目前不是我们主要板块。不断培养用户习惯,让他们成为我们未来增长的来源。 |

5.2022推出的新业务发展不算强劲,2023是否会减少相关亏损?公司为什么调整拼车业务?哪一个板块贡献的美团回报率最多?在投资和未来发展前景方面有何看法? | 1. 新业务会更加关注长期战略价值和长期盈利能力,上个季度奉行高质量增长策略。同比增长没有非常高,但是环比有优化的态势。比如商品零售、美团优选、美团买菜、B2B都在2022年有非常快的增长。快驴业务也实现了行业第一。共享充电宝2021年实现盈利,连续两年实现净现金流的增长。 2. 我们奉行ROI驱动的投资策略,进一步优化营运策略。停掉的业务板块,相关的战略价值非常低,拼车只是一个例子。未来我们会提供这方面的服务,并且与第三方合作,通过这样一个商业模式来确保我们的成本收益。 3. 2023年基于零售科技的策略进一步投资。在长期投资回报、用户粘性提升、用户交易评测方面进一步去发展,对于新业务的目标就是要进一步的收窄亏损,提高经营利润率。 4. 对于离岸业务,还没有其他计划。大家可以耐心等待我们去香港。香港市场非常适合我们进行市场探索,为进一步国际市场探索做准备。 |

2.1.3重要估值指标分析

最终影响公司股价的还是盈利能力和资产质量。尤其是盈利能力。下面是从盈利能力和资产质量两个方面,分析一个公司的价值。

指标 | 分析 |

产品结构 | 美团的业务从大的方面分就是核心本地商业和新业务两部分,分别占73%和27%。 从具体业务来看,分别是配送服务32%,佣金25.6%,在线营销14%,其他28.4%。 |

市盈率 PE PEG | 美团仍处于亏损状态,无PE指标 恒生科技指数PE 35倍,5年分位16% 22年Non-IFRS经营盈利25亿,同比扭亏 由于PE已经失真, PB = 5.6,5年分位26% |

归母ROE | 无 |

现金头寸 | 公司的现金头寸为: 201亿元现金,918亿短期存款,81亿长期存款,150亿长期投资,165亿权益法资产,合计共1515亿 长期负债为: 长期负债合计共393亿 公司的净现金头寸 = 1515-393 = 1122亿 公司总股本62亿股, 每股净现金 = 1122/62 = 18元,或20港元 公司股价134港元,即每股含20港元红包。约占股价15%。 |

负债因素 | 资产负债率:47.3% 短期负债: 贸易应付款173亿,应付商家款项124亿,客户预付款50亿,其他应付款165亿,借款175亿,递延收入50亿,租赁负债21亿。合计764亿。真正的有息负债175亿。 长期负债: 借款15亿,递延所得税负债8亿,应付票据336亿,租赁负债32亿。合计393亿。 短期+长期有息负债共175+15=200亿,有息负债率8.1%。 |

股息 | 无。 |

账面价值 | 公司目前的净资产(账面价值)为1287亿。其中现金及现金等价物1122亿。 公司目前PB为5.6倍.处于5年26%分位。 |

隐蔽资产 | |

现金流量 | 经营活动现金流净额114亿 |

存货 | 11亿。可以忽略 |

增长率 | 收入增长22.7%,净利润亏损66亿,同比收窄169亿。Non-IFRS经营利润28亿,扭亏为盈。 |

2.2第三方视角看美团

2.2.1从用户角度看美团

从我和家人对美团的使用来说,属于用的最频繁的服务有,一个是点外卖,另外一个是如果做饭的话使用美团买菜,还有节假日买花、买蛋糕、买门票等,平时出去的话会骑单车,用充电宝,偶尔也会从美团上买一些着急的生活用品。到店吃饭基本都是用点评去找,看环境,看评价。因为抖音平时很少用,太浪费时间,所以还没有使用过抖音去买券。美团的业务基本覆盖了生活的方方面面。

2022的美团外卖消费账单,1月2921元,2月3277元,3月942元,4月986元,5月1021元,6月838元,7月1402元,8月2398元,9月1416元,10月2574元,11月540元,12月2614元。共消费了20929元。

不算不知道,一算吓一跳。22年竟然用美团外卖花了这么多钱。可见美团的业务已经做的很深很透了,而且粘性极强,每天都在用。