一场空前的“债务反击战”,打响了!

原创 刘晓博

最近,一则来自西南地区某省“发展研究中心”的新闻简报,引起了广泛的关注。简报说:当地“化债工作”推进异常艰难,仅依靠自身能力已无法得到有效解决。

于是,有媒体报道说,“第一个承认无力偿债”的省份出现了。

真的是这样吗?下面我们看一下这个省的负债情况。

根据第三方研究机构的数据,截至2022年末,这个省显性债务1.25万亿,隐性债务1.37万亿,合计负债2.6万亿以上。2022年,这个省的GDP为2.02万亿,所以我们可以计算出它的负债率接近130%。

这个省2022年财政总收入,加上中央3649亿元的转移支付和全省卖地收入,也才9800亿元。2.6万亿的负债,相当于全省2.6年的财政总收入。

2022年末,这个省的人均住户存款4.24万元,但人均地方债达到了6.74万元!

值得关注的是,这个省的负债率并不是全国最高,还有3个省市跟它差不多。如果看债务率,也就是地方债务除以当地年财政总收入,有7个省市跟它差不多。

目前全国规范的地方债余额大概有35万亿,非标准地方债,也就是各种城投债达到了65万亿,加起来一共是100万亿。大概相当于全国1年GDP的83%,或者全国居民存款的77%。

说到这里,如果你只有焦虑,只有悲观,那你就错了。而很多媒体也热衷于渲染悲观情绪,用来提高点击量、阅读率。

其实,地方债问题带来的风险和投资机会,才是高财商、高情商的人需要关注的。因为国家会着手解决这些问题。

内债,严格地说不是真正的债务。

国家之所以要控制地方债,并声明“谁的孩子谁抱走”,中央不兜底,主要是为了遏制地方债增长过快,避免地方政府乱投资,做无效的投资。

以我们的体制和国家信用,这些债务不是大问题,未来主要是以新债换旧债,让债务增速跟经济匹配而已。其实中国的政府债务率,远比日本低,日本的政府债务率已经是国际通行的警戒线的3倍左右了,你见过日本官方债务违约吗?

对于投资者来说,你要学会在其中寻找机会。比如建立中国特色估值体系,其实就是为了提高国企、央企的再融资能力,解决债务问题。

中国的企业负债率和政府负债率是连通着的,比如城投债就计算在国企这边,但实质是政府债务。要解决地方债务率偏高、财政拮据的问题,只能搞活经济,搞活股市和楼市,所以今年股市存在较大机会,楼市也存在结构性机会。

比如低估的央企、国企会估值修复,一二线城市楼市会回暖。在这种情况下,国家不会允许通缩真的出现,因为通缩意味着钱会变得越来越值钱,这会加重地方政府、国企的偿债压力。

所以,当地方债警报拉响的时候,你就需要寻找优质资产了,而不能把钱放在银行里,更不能放在落后地区的小银行里。

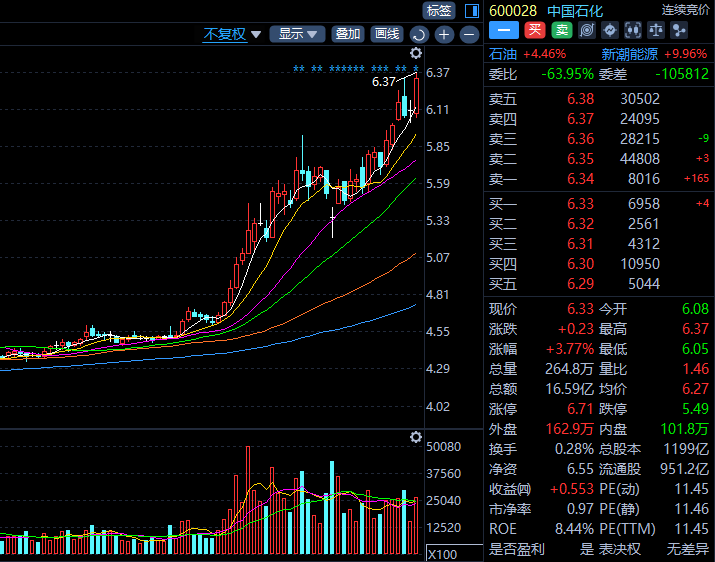

今天A股的大涨,意味着这场“债务反击战”已经全面打响。

下图是今天(4月17日)下午一点半左右的,A股成交量排行榜,在16个成交量最大的股票里,10个是中字头(含农行、工行),而且都是上涨的。

被大家视作“超级大笨象”的中石油,走势是这样的:

中国石化的走势是这样的:

一场中字头的估值修复,正在全面展开。

再强调一遍:其目标是恢复央企、大国企在A股的再融资能力(在市净率低于1倍的情况下再融资,是贱卖国有资产),终极目标是降低“地方政府+国企”的负债率。

还记得吗?去年10月末,当人民币计价资产面临做空浪潮的时候,一场人民币资产保卫战打响了。40多天,上证指数从2885点反弹到了3200点附近,很多股票直接翻倍。

如今,可以看作人民币资产保卫战的第二阶段:债务反击战全面打响了。

当然,战场不只是在股市,还包括楼市、实体经济、出口等领域。

注:以上分析仅代表个人观点,不构成任何投资建议。市场有风险,投资须谨慎。