赚到多少钱,我们才可以退休?

隐藏福利:关注并私信中信书院,可以免费领取中信重磅好书哦!

先问你一个问题,你觉得赚到多少钱可以退休?

如果答案是具体金额,那你可能会绝望:据胡润研究院的一项报告统计,在一线城市,财务自由最低门槛是1900万元,二线城市是1200万元,哪怕在三线城市,这个最低门槛也要达到600万元。

这还只是入门级别,此外,还有中级、高级、国际级……

国际级财富自由的门槛是3.5亿元。

不过,有这么一批人,没有财务自由,也可以提前退休。

在豆瓣,有一个拥有20多万组员的小组,叫“FIRE生活”。这个“FIRE”,不是“把公司老板炒掉”,而是“经济独立,提前退休”,也就是Financial Independence,Retire Early的英文缩写。

这些人,不是你想象中的身家千万的富翁,而是主张降低欲望、极简生活、努力攒钱、合理理财,提前退休这些方法,追求自己想要的生活。

这种FIRE生活,给我们提供了另一种思路:财务自由的答案或许不在于钱的金额,而是一种理想的生活状态。

那么,到底要怎么做,才能实现这种生活状态呢?

我们或许可以在FIRE运动的“圣经”之一——《要钱还是要生活》这本书里找到答案。在这本书里,作者告诉我们,想要财务自由、提前退休,答案就俩字,“足够”。

《要钱还是要生活》

(电子书:https://h5.yunpub.cn/goodsdetails?productId=39930)

隐藏福利:关注并私信中信书院,可以免费领取中信重磅好书哦!

- 什么是“足够”呢?

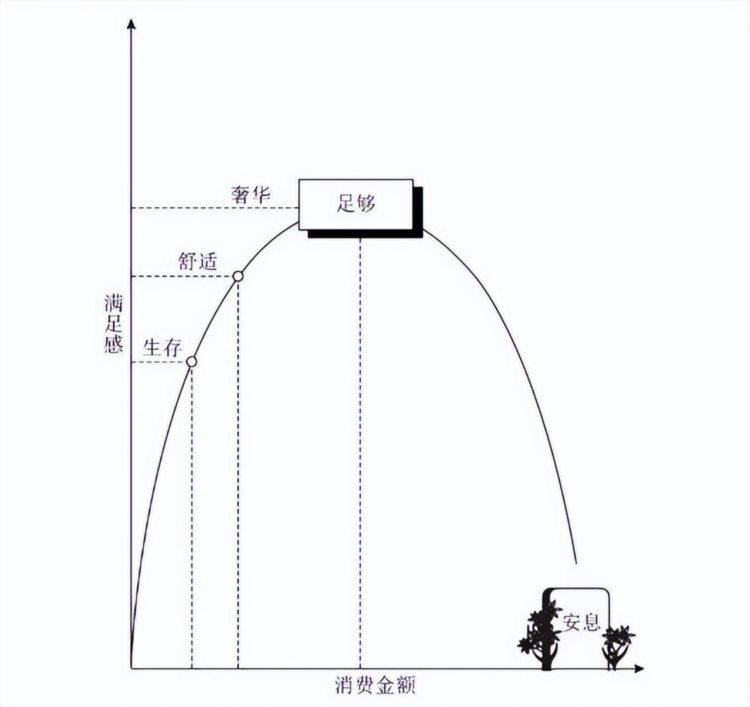

书里提出一个满足感曲线。

当我们达到满足感曲线的顶点,说明我们拥有的足够了。这时候你拥有生存的必需品,也有足够舒适和愉悦的感受。

但是,当越过足够点,也就是顶点之后,满足感曲线开始下行了。

用作者的话说,让你不再满足的原因,就是一些多余的“废物”。这些废物包括具体的物品,比如昂贵但无用的装饰品、电子产品,等等;也包括无意义的活动,比如一些你不想参加,但又不得不参加的社交、应酬,永远无法完成的flag,还有让你疲于奔命却毫无成就感的狗屁工作。

总之,就是那些曾经打着“更多就会更好”的旗号,堂而皇之进入你的生活,之后却毫无用处,反倒占据你大量时间和空间的事物。

当你去除了这些“废物”,同时拥有一切想要和需要之物,没有丝毫多余的时候,这种“刚刚好”的感觉,就是“足够”。

不过,因为“足够”是一种感觉,取决于你自己的判断,所以每个人的“足够”都不一样,一旦找到自己觉得足够的满足点,曲线就可以反转方向,笔直上升。

那么,我们要怎么达到“足够”的状态呢?

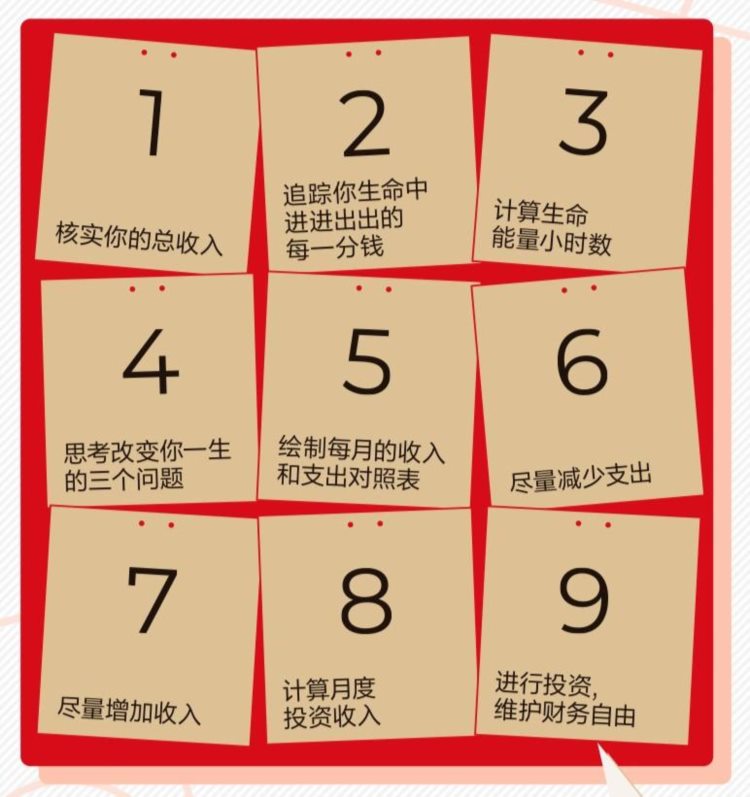

具体来说,有三个步骤。

- 第1步:接受过去,算出你目前的资产净值

就是做一张资产负债表,列出你拥有的和欠下的一切。

你拥有的,就是你已经挣了多少钱,包括固定资产和流动资产,大到房子、车子,小到家里的各种摆件。作者说,一定要从你挣到的第一分钱算起。

而你欠下的,就是你所有的债务,比如,房贷、车贷、信用卡、花呗、白条,等等。

然后,你拥有的和你欠下的,二者相减,得到的就是你的资产净值。

这一步,是为了客观呈现你现在的财务状况,既不高估,也不低估。因为大多数人家庭资产和负债的关系很复杂,可能根本不知道自己已经挣了多少钱,错误地估计了自己的资产实力。更重要的是,这么做能让你对家庭的财务状况获得前所未有的掌控感。

- 第2步:着眼当下,计算你的实际时薪

这是实现FIRE生活计划的核心步骤。

现代社会,我们每个人都在出卖时间换取金钱。

作者帮咱们算了一笔账:

假设你现在已经40岁,按照预期寿命80岁来算,我们的一辈子大概有70万小时,你还剩下35万小时。这其中,一半时间用来睡觉、吃饭、休闲,35万小时再减去一半,那你现在只剩下大概17万小时,用来跟家人相处、建功立业、追寻人生意义和自己想要的生活。

这么一算,每个小时对我们来说都非常宝贵。所以,作者说,我们唯一真正拥有的财富,就是时间。

那具体怎么来计算时薪呢?

我们一般的算法是:月薪÷21.75÷8。

但作者说,这样计算没有考虑到你为了维持这份收入,额外付出的其他金钱和时间成本。比如,通勤费用、日常餐费、为了体面而付出的置装费、为了纾解工作压力而付出的各种花费,等等。

作者在书里举了个例子,假定你按照一般算法算出来的时薪是25块钱,那么你实际的时薪其实只有10块钱。

这样计算的目的,不仅仅是让我们知道自己每个小时到底值多少钱,更是帮我们更清楚地认识到,日常生活中进进出出的每一分钱,都需要我们用宝贵的时间换取,从而让你有意识地减少支出。

你还记得吗?刚开始我们说,FIRE生活就是要让自己达到“足够”的状态,减少生活里的“废物”,找到自己真正需要的东西。就按照刚才算出来的时薪10块钱来说,你要买一件80块钱的衣服,那需要耗费你8个小时的生命。

这时候,你可以问自己三个问题:

我买这件衣服获得的满足感,跟花掉的生命相称吗?

我花掉的生命,跟我的人生目标一致吗?

要是我不必为了挣钱而工作,这项花销会有什么变化?

怎么样,是不是瞬间就把这件衣服放回去了?

作者建议你每花一笔钱之前,都这样问自己三个问题。这么做非常有助于你减少支出。

隐藏福利:关注并私信中信书院,可以免费领取中信重磅好书哦!

- 第3步:尽早达到财务自由“终点线”

通过前两个步骤,我们知道了自己的收入和支出到底是多少,最后一步,要为早日退休做实际准备了,就是让支出最小化、收入最大化,尽早达到财务自由“终点线”。

实现支出最小化、收入最大化的方法非常简单,就是以月为时间单位记账。

不过,作者强调,这里的记账,“不以钱少而不记”,要精确到每一分钱。

当你的收入和支出已经很稳定之后,你就可以计算出自己的财务自由“终点线”了,也就是你需要多少积蓄和投资收益,才能实现不工作。

具体的推算步骤很复杂,你只需要记住,达到财务自由的终点线,就是拥有25倍于年度支出的资产。

比如,如果你一年支出是4万块钱,那你实现财务自由的终点线就是100万。

这个数字听起来,是不是就没那么让人绝望了?

其实,财务自由并没有一般人想象中那么遥不可及,它其实是一种“足够”的生活状态。

作者告诫我们,“拥有更多”是一个欲望的无底洞。无论你现在有多少钱,如果一心想着“更多就会更好”,你就会把不断获取作为头等大事。

所以说,与其把大好的青春浪费在追逐繁华热闹的路上,不如停下来想一想,对你来说,真正的“足够”到底是什么样的生活?

以上内容来自中信书院知识胶囊栏目。

这是一档由中信书院全新打造的知识音频栏目

每周一、三、五,早8点准时更新

第一时间为你萃取,有用、有效、有态度的知识胶囊!