中公教育在搞什么鬼?

#5月财经新势力#

中公教育是中国最大的公务员考试培训公司,2018年通过反向收购借壳亚夏汽车上市,且与亚夏汽车签下对赌协议,承诺未来三年的净利润要分别达到9.3亿元、13亿元和16.5亿元。2018年上市以来,3年归母净利润分别为11.5亿、18亿、23亿,完成对赌。同时2020年最高市值曾达到2687亿,创始人李永新也因此成为中国教育行业首富。

但进入2021年后市值一路下滑,目前已经跌去87%,市值为377亿。不知是否巧合在完成对赌之后,21年基本面同样出现了问题,公司业绩大变脸,归母净利润-23.7亿,2022年预计会继续亏损9-12亿。

造成亏损的原因,除了收入大幅下滑外,更引人注目的是其成本展现出来的问题。

一、中公教育21年现状:

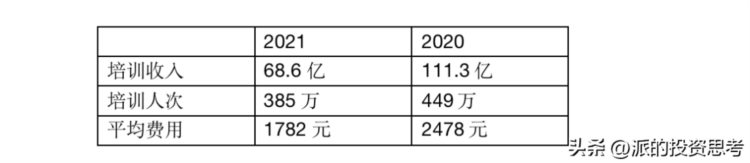

① 线下面授培训为营业收入的最主要来源,2021年下滑幅度达47%;从培训品类看,其中公务员和教师培训的下滑幅度最大。

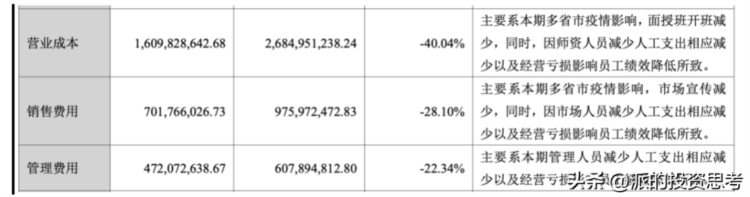

② 2021营业收入降幅高达38%,营业成本竟然涨幅9%;(销售费用+管理费用)涨幅10%

③ 2022年半年报显示营业收入继续同比下滑54%,营业成本同比下滑40%,(管理+销售费用)同比下滑25%

④ 2021年财报对于营业成本没有说明,2022年对营业成本下滑进行了说明,如下

因为营业收入下滑、师资人员减少人工支出减少、员工绩效下降。

疑点:

从以上4点来看,中公教育的主营业务遭受了重大的打击。同时也出现了一个比较怪的问题,同一家公司2022年营业收入下滑,成本也随之下滑,那为什么2021年收入大幅下降,而成本和二费却增长了呢?

二、分析

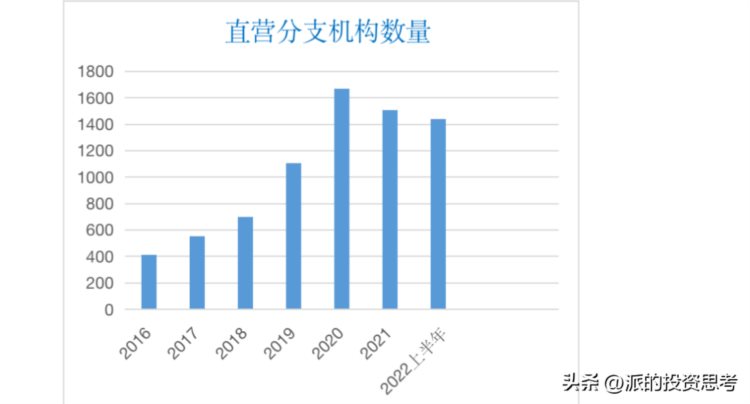

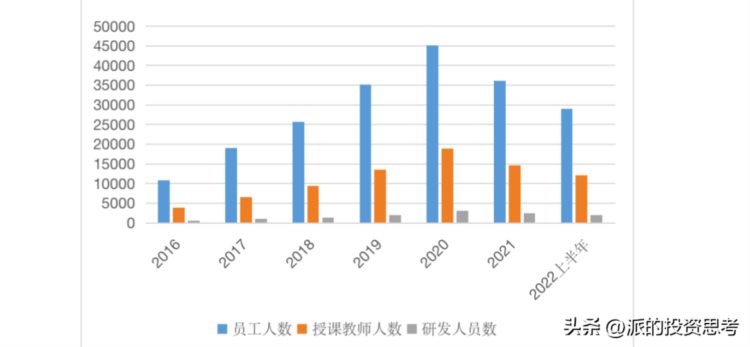

· 直营分支机构、员工数量↓

无论是直营分支数量、员工人数、授课教师人数,2021年较2020年有明显的减少。

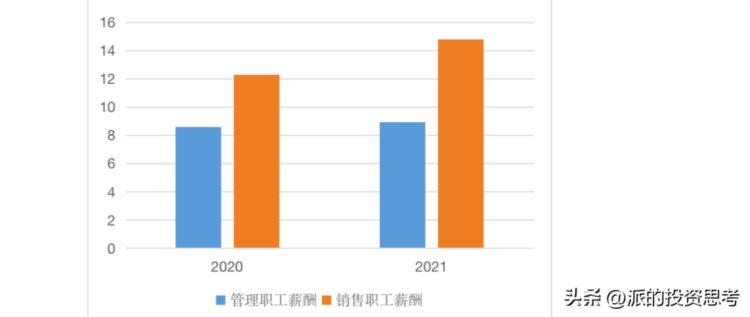

而且2021年的培训人数更少、通过率更低,这种情况下,人力成本和绩效支出应该随着有相应的下降才对啊。

换句话说虽然工作量和成效指标都明显下降了,但在职的员工平均却拿了较之前更高的工资和绩效(尤其反映在第四季度的成本)。具体产品结构和运作方式我没了解过,但分析来看有内外两种可能性:一是内部管理,薪酬体系或产品结构有问题,例如搞一些赔本的买卖,导致人力成本上去了,但是转化不成收入。薪酬体系有问题,绩效和“真实收入”脱钩;二是对师资力量需求的竞争加剧,有师资人才外流的风险,不得不高价留人。

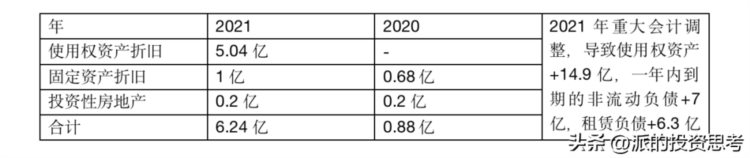

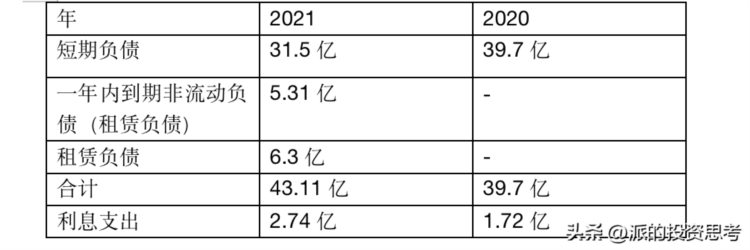

· 固定资产等折旧↑

2021折旧成本大幅增加不在于当期的大兴土木,而是因为会计变更,之前不计入,调整后计入了。造成了折旧的大幅提升。实际上随着直营分支的快速增加,房屋租赁势必大规模增加,只是当期才开始计入了报表。而且影响利润的部分全加起来只增加了5个亿左右,推算营业成本里折旧只有2.12个亿,并不构成影响营业成本的主要部分。

· 利息费用↑

利息支出的增加主要也是来自重大会计变更增加了租赁负债,同样影响不大。

三、总结:

中公教育2021突然暴雷,并非很多文章所说的完全来自盲目的扩张(之所以折旧和利息支出大幅增加是因为新准则下的会计调整,使得表外资产和负债加入进来)。职工薪酬难以降低才是大头,很可能是存在管理问题或竞争加剧导致的。由于其近两年单个季度的毛利率变化极大,因此22年是否能有改善还有待年报数据的公布。

定期分享投资干货

关注我不迷路