对标海外成熟市场,新乳业:鲜奶行业势能向上,区域龙头优势积聚

(报告出品方/分析师:兴业证券 金含)

1、鲜奶赛道成长空间大,区域市场渗透率有望提升

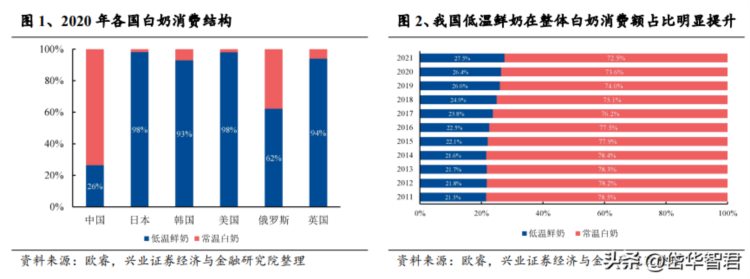

1.1、对标海外成熟市场,我国低温鲜奶发展潜力大近年来我国低温鲜奶在整体白奶消费中占比明显提升。

我国低温鲜奶规模增速快于常温白奶,2011-2021 年低温鲜奶/常温白奶 CAGR 分别为9.7%/6.2%,其中低温鲜奶销售额占比从 21.5%提升至 27.5%。

但对标海外市场,中国低温鲜奶占白奶消费比重在 30%以内,低于美国、日本、韩国、英国等国家的90%+,低于俄罗斯的 60%+。

海外部分国家鲜奶消费占主导主要系奶源分布均匀、冷链建设完善、当地消费习惯。

欧美国家牧场资源丰富、奶源分布均匀,同时冷链运输体系建构成熟、发达;另外诸如俄罗斯等国家所在纬度偏高,低温奶储存和运输所需成本更低、体系建设更为简单,且当地消费者早已形成低温奶的长期饮用习惯;而日韩地狭人稠、运输距离短,同时城镇化率超九成,更适合低温奶的普及和宣传。国内牧场及冷链这两条低温鲜奶“生命线”的建设正不断推动完善,未来将促进低温奶消费。

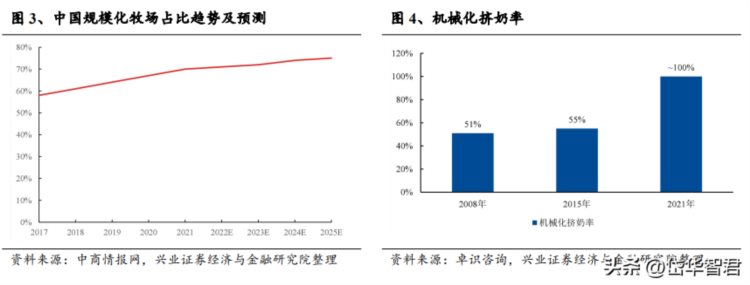

牧场方面,更有利于保证鲜奶质量、规模增长迅速的大型牧场、专业化养殖场不断发展,小型牧场的数量持续减少。

2021 年国内奶牛存栏100头以上规模化养殖比例达到 70%,持续提升;代表养殖现代化程度及牧场发展程度的重要指标机械化挤奶率从 2008 年的 51%提高到 2021 年接近100%。

国内黄金奶源带分布方面,主要集中于北方地区,北纬 43 度至53 度之间为优质奶牛饲养带,此区域贯穿东北、西北和华北地区,全国约 70%的奶牛集中于此,供应了超60%的原料奶。

长江以南的奶牛主要分布在四川、云南两省。

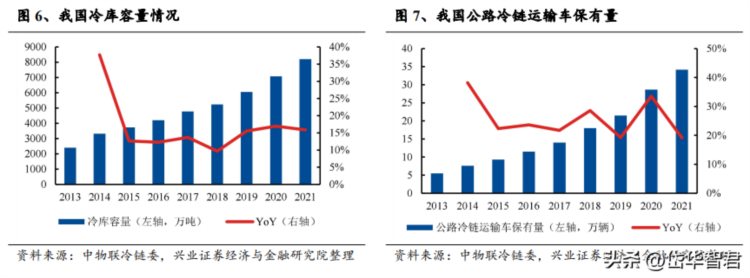

冷链方面,根据中物联冷链委数据,冷库容量由 2016 年的 4200 万吨增长至2021 年8205 万吨,5 年CAGR为 14.3%;公路冷链运输车保有量由 2016 年的 11.5 万辆增长至2021 年的34.2万辆,5 年 CAGR 为 24.33%,并且实现华东、华中、华南地区全覆盖,西南、西北地区库容密度,车辆数量也已能够服务当地城市一定规模的低温鲜奶市场。

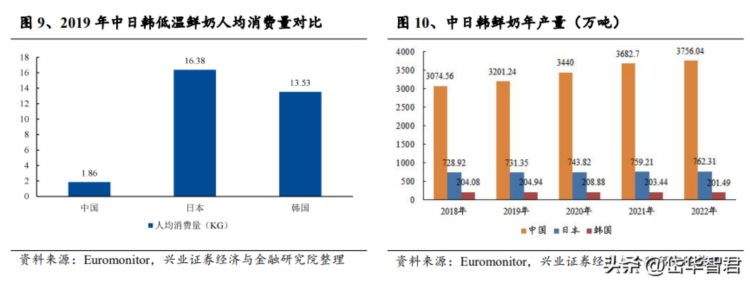

我国消费者饮食、饮奶习惯与日韩等东亚国家相似,但人均低温鲜奶消费量却远低于日韩等国家,有 6 倍以上的提升空间。

根据欧睿数据,2019 年我国鲜奶人均消费量仅为 1.86kg,约为日本的 1/9、韩国的 1/7。

鲜奶产量方面,我国由2018年的 3075 万吨增长至 2022 年的 3756 万吨,4 年 CAGR 为5.1%,但22 年中国人口数量约是日本的 11 倍、韩国的 27 倍,鲜奶产量仅为日本的4.9 倍、韩国的18.6倍,存在较大的提升空间。

1.2、国内市场发展不均,各城市渗透率提升空间大低温鲜奶渗透率和区域人均 GDP 匹配度高,消费力提升将促进低温市场持续发展。

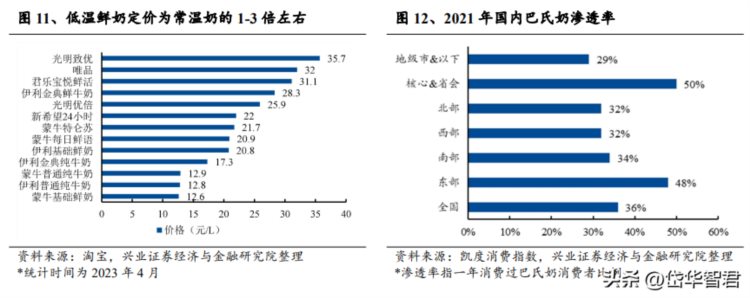

通常低温鲜奶的定价为常温奶的 1-3 倍,所以当地人均GDP 更高、消费力更强的区域鲜奶渗透率更高。

2021 年华东区域人均 GDP 达10.9 万元,对应我国东部地区巴氏奶渗透率达 48%,领先全国其他地区,而西南和西北人均GDP较低,对应西部地区巴氏奶渗透率仅为 32%,发展潜力大。同时在经济发达的区域冷链建设也更完善,2022 年上海冷链运输车辆达到 6728 辆、全国最多,山东、广东冷库容量分别为 645 万吨与 470 万吨、领先全国。

未来随着广东、山东、江浙沪等地新增牧场建设和扩建工程落地,依托现有消费市场和冷链建设,华东、华南鲜奶消费有望更深挖潜。

华北、东北等地依托内蒙古牧场资源及高纬度的运输优势,鲜奶消费将进一步渗透并有望辐射周边市场。西部地区坐拥新疆、西藏、青海等优质资源,同时人均 GDP 发展潜力足,未来消费市场能以成都、昆明为核心持续扩大。

分城市看,一二线城市渗透率高,其余市场下沉空间大。

核心及省会城市鲜奶渗透率达 50%,主要系:

1)高线市场消费群体对乳制品的品质要求更高,对低温鲜奶产品的消费频率、粘性高;

2)高线市场人口密度大,城镇化率高,网状铺开冷链运输更为适合;

3)高线市场商超、大卖场、便利店分布密,电商、新零售渠道成熟,订奶入户发展较早。

目前核心及省会城市鲜奶渗透率较欧美等发达市场仍有较大挖掘潜力,未来随着其经济持续发展、消费力升级、周边牧场不断扩建,鲜奶渗透率有望进一步提高。同时,我国仍处在新型城镇化进程中,冷链中心、仓储中心、渠道体系逐步下沉,将激发各地级市、县级市的低温市场增长潜力,对标省会城市及较为发达的东部区域,三四线市场至少有20pct 的渗透率提升空间。

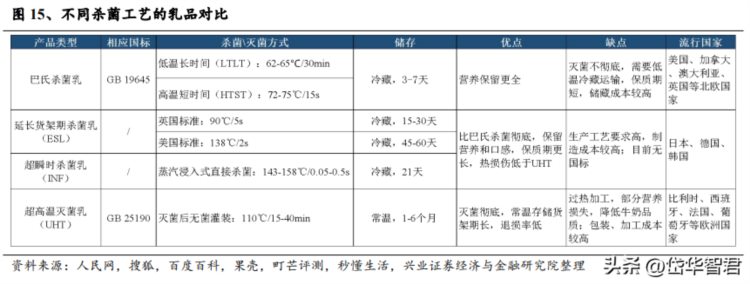

1.3、兼具巴氏和 UHT 优点,超巴奶成为行业新机遇巴氏奶保质期短、营养价值更高,但受冷链发展限制。

巴氏奶保质期仅为5-10天,灭菌温度相对更低,能够更好保留原奶营养成分,口感鲜甜,满足了消费者对健康美味的诉求。但受制于我国幅员辽阔、冷链发展尚不成熟、南北奶源分布不均,而巴氏奶对供应链要求较高,短期难以实现突破式发展。

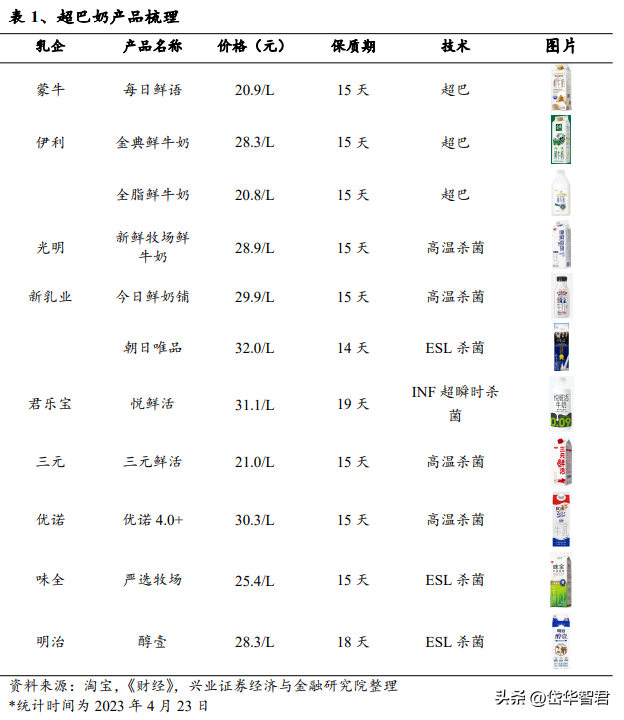

超巴奶克服巴氏奶保质期短的痛点,同时解决 UHT 破坏部分营养成分的问题。超巴奶(ESL 乳),即延长货架期的巴氏杀菌乳,其杀菌温度介于巴氏和UHT之间,相较巴氏奶而言,超巴奶细菌数量更低,保质期更长,且营养成分以及口感与传统巴氏十分接近,偏浓郁口味,满足了消费者对于产品营养价值、新鲜度与安全性的要求。同时,超巴奶销售半径能够突破 500 公里甚至更远,解决巴氏奶北奶南运的困难。

超巴奶目前在日本、韩国、德国较为流行,国内消费逐渐起势。

受奶源分布、冷链技术发展以及国家政策引导等因素影响,各国对低温奶选择偏好不同。例如,20 世纪 60 年代,日本提出“一杯奶振兴一个民族”的口号,为中小学生提供牛奶,兼具 UHT 安全和巴氏奶营养、口感的超巴奶获得青睐,成为日本的主流低温奶产品。随着 ESL 工艺在国内普及,头部乳企纷纷推出每日鲜语、悦鲜活、今日鲜奶铺等大热的 ESL 鲜奶品牌,扩大低温奶的销售半径。

2、低温赛道格局分散,区域割据特征明显受运输半径限制,叠加本土消费粘性,低温奶市场区域属性明显。

一方面,低温奶具有短保特点,且运输需要全程保持 2-6 摄氏度的冷链要求,因此运输半径通常仅为 100-300 公里,区域乳企往往能做到牧场-工厂-销区相匹配,区域优势更强。

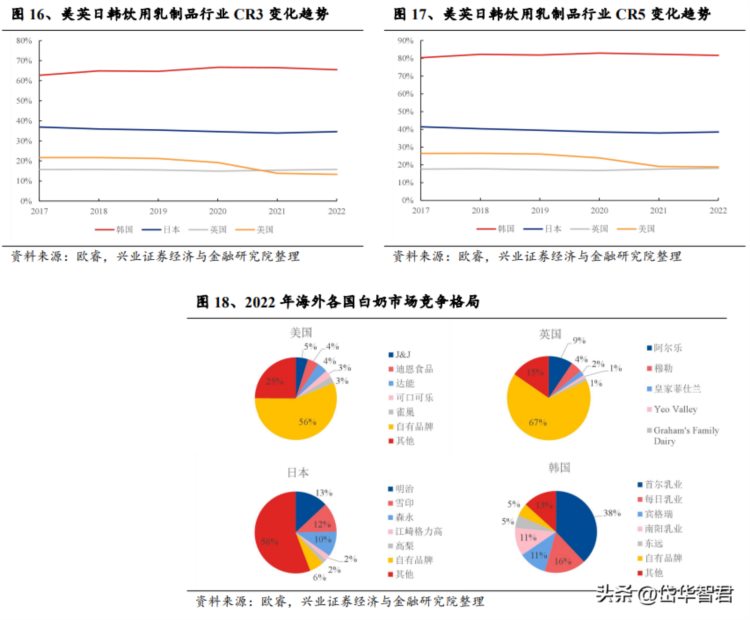

另一方面,地方乳企通常有订奶入户的传统,并长期与当地学校、企业合作,有较好的口碑积累,消费者忠诚度较高。因此,鲜奶行业竞争格局分散,区域割据特征明显。海外鲜奶市场竞争格局普遍分散。

由于美英日韩等国白奶消费基本以低温为主,我们选取这四个国家饮用乳制品行业(不含酸奶)份额数据。其中,韩国CR3份额高达 65.5%,主要系首尔人口密度高,大乳企牧场及冷链基本可覆盖首尔及周边市场。

其他海外国家由于受奶源布局均匀、运输距离短、鲜奶产品差异化程度低等因素影响,市场集中度较低。2022 年日本/美国/英国CR3分别为34.6%/13.3%/15.8%,CR5 分别为 38.5%/18.8%/18.1%。从private label(自有品牌)市占率来看,英国/美国分别为 66.5%/56.3%,竞争格局非常分散。

国内鲜奶行业同样格局分散,光明市占率第一,CR3 近三年呈缓慢上升趋势。

2010-2018 年国内低温鲜奶行业 CR3 稳定在 25%-30%区间内,CR5稳定在32%-40%区间内,近三年集中度缓慢上升,尤其是蒙牛每日鲜语开启全国化布局带来份额大幅提升。

2021 年低温鲜奶 CR3/CR5 市场份额约为35%/46%,其中光明、蒙牛、三元和新乳业的市占率为 20%/8.3%/6.7%/6%。

分区域看,地方龙头割据明显。

华东及华中地区:光明引领,伊利蒙牛紧随其后。

华东地区是光明的大本营,其华东中心工厂、“随心订”送奶入户及领鲜物流的冷链配送体系为其构筑了华东地区的护城河。

根据尼尔森数据,2019 年光明乳业在上海地区低温鲜奶市场份额占有率约达 40%,而三家对手三元、伊利、蒙牛的总和不到20%。新乳业华东区域唯品近年来在上海增势迅猛,双峰、双喜、白帝三大品牌各自在杭州、苏州、合肥份额排名靠前。华中地区来看,光明的低温奶销量第一,其次是伊利和蒙牛,新乳业旗下南山近两年有所突破、增速较快。

华南地区:龙头势力范围更加细分。

卡士 2018 年占在广东地区低温酸奶市场份额达 25%-28%。广州的简爱、燕塘,深圳的晨光,福建的长富等乳企分割余下低温市场,其中简爱以“零添加”为卖点重点发力低温酸奶市场,燕塘、晨光则皆有布局,但更为区域性。广西地区,水牛奶发家的皇氏乳业也自 2011 年开始加大投入进行低温奶布局。

华北地区:伊利蒙牛主战场,三元君乐宝齐发力。

蒙牛于2010 年收购当时华北地区最大的酸奶企业君乐宝,后于 2019 年出售。目前整个华北地区除蒙牛伊利双寡头外,仍有三元和君乐宝站稳华北低温奶市场,新乳业旗下的天香在保定市场占据第一。另外,在北京地区,三元的市占率占绝对优势,伊利、蒙牛、君乐宝顺列其后。

西南地区:新乳业大本营。

2016 年,新乳业建成西南地区最大的低温奶生产基地,主攻西南地区低温奶市场。2021年,公司在西南地区的销售额达到36.13亿元,其在成都、昆明的鲜奶市场份额第一。

西北地区:新乳业、蒙牛齐发力。

新乳业于 2020 年收购西北地区乳企龙头夏进乳业,其于宁夏的市占率超过 50%,市场覆盖宁夏、陕西、甘肃等省份,迅速布局西北市场。同时,蒙牛也于 2019-2020 年分别与宁夏银川、宁夏灵武、甘肃张掖签订战略合作协议,积极部署拥有众多优质奶源地的西北地区。2022 年 10 月,蒙牛集团(灵武)4500 吨高端液态奶数智化工厂一期建成投产。

东北地区:全国性品牌涌入。

本土乳企完达山聚焦低温奶,在哈尔滨等市场领先;辉山乳企也主打低温奶,曾占据东北地区40%以上的低温奶市场。但由于东北地区拥有黄金奶源产区,一直是伊利、蒙牛的主要生产基地区域,目前也吸引了众多全国性头部乳企的竞争。

综上来看,鲜奶行业区域割据特征明显,外来乳企进入当地市场存在奶源布局、渠道建设、消费者培育等多维度的挑战。

相较于单一品牌区域扩张,并购整合的战略在鲜奶行业中更行之有效。乳企通过并购可快速汇集不同区域的奶源、工厂资源,同时获得订奶入户、当地团购等封闭式渠道的优势,借助本土品牌势能拓展客群,由点及面,更高效地布局全国化版图。

3、低温鲜奶盈利能力分析低温鲜奶盈利模式与常温奶不同。

常温奶由于保质期更长、运输要求低,拥有规模化大型牧场、渠道渗透更深的乳企,往往具备更高的盈利能力。

而低温鲜奶因其保质期短、冷链运输要求高,对于供应链管理、产品退损率、终端周转效率等方面更为苛刻。根据乳企类型、渠道结构、产品价格带、区域市占率的差异,盈利能力表现有所不同。

乳企类型不同:区域乳企盈利水平高于综合性乳企。综合性乳企牧场与销区适配度有所局限,双寡头蒙牛、伊利奶源地主要分布在东北、西北、华北地区,辐射范围有限,冷链运输成本高昂。

同时,综合性乳企进入陌生区域品牌口碑基础相对较弱,往往会投入更多的市场资源进行消费者教育,盈利能力相对较弱。而当地乳企深耕多年,通常配备当地稳定的奶源,且低温鲜奶品牌力和渠道力更强、用户粘性高,盈利能力较好。

渠道结构不同:订奶入户、团购等封闭渠道利润率更高。订奶入户和团购渠道属于低温乳企的差异化渠道,具有复购频率更高的特点,该业务模式下培育了一批对于品牌忠诚度较高的长期客户,保障销售稳定性。

同时,该类渠道损耗率低,不需要支付进场费、堆头费等,市场费用投入少,减少渠道让利环节,利润率相较商超、CVS 渠道更高。此外,订奶入户的客户均要提前付款,保障企业现金流。

价格带不同:高端产品竞争力强,深耕差异化赛道,盈利表现好。

在竞争激烈的低温市场中,如何在产品定位、品牌调性、精准目标人群等方面找准差异化赛道,决定了能否突破重围。例如,新乳业推出定位 1 天货架期、极致新鲜的24小时系列产品,价位带分布在 20~40 元/950ml,利润率高;朝日唯品定位中高端,践行差异化的循环农作理念,价格位于 30-40 元/950ml 之间,利润率更高,且消费者粘性更强,复购率达 50%左右。

区域市占率不同:市占率越高,鲜奶业务净利率越高。

订奶入户渠道看,奶站盈利能力与送奶数量具备一定正相关性,存在规模效应。

早期订奶入户建设周期长,且需要固定的人力成本维护,对于乳企自身形成较高的进入壁垒,后期随着奶站规模提升摊薄成本后,渠道盈利能力提升。此外,在鲜奶业务的运费、费用使用效率上同样存在规模效应。

故而,子公司市占率越高,对应鲜奶业务的净利率越高。优质地方性乳企净利率可达高个位数乃至双位数水平。

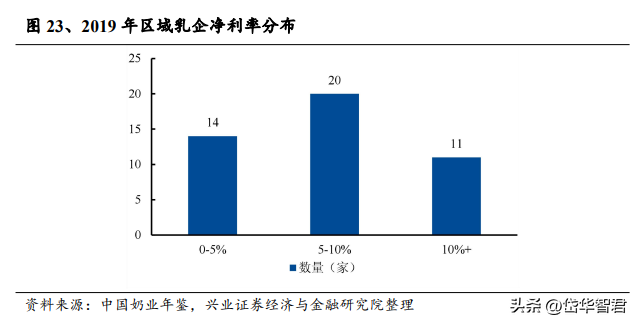

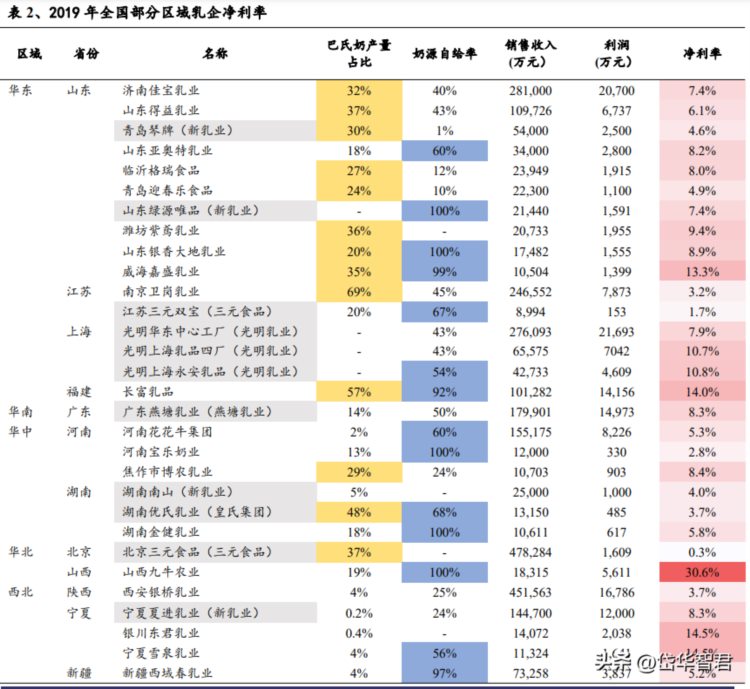

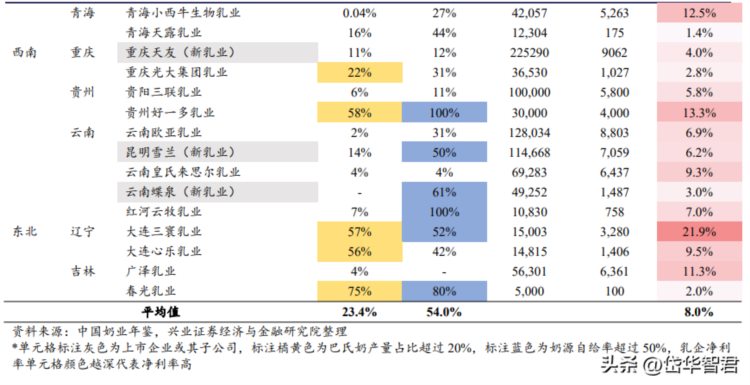

根据中国奶业年鉴,选取2019 年销售额在 1 亿元以上、主要生产巴氏奶的地方性乳企分析其盈利能力。

在遍布 18 个省、自治区或直辖市的 45 家区域乳企中,净利率达到10%以上的企业共有 11 家,净利率 5-10%的企业有 20 家,而低于5%的企业有14 家,计算平均净利率为 8%。

区域乳企在当地具有一定的规模效应,叠加上游奶源供应充足、本土消费粘性强,盈利能力往往表现不错。例如,鲜奶龙头光明乳业在上海有三个工厂,对应净利率在 8-11%,大本营市场盈利能力强;新乳业子公司宁夏夏进、山东唯品子公司净利率水平在 7-10%;华南区域,广东燕塘乳业净利率达到8.3%,福建长富乳品净利率达到 14%,盈利能力表现优异。

4、竞争要素:围绕奶源+产品+品牌+供应链打造高壁垒

4.1、优质奶源布局,上游供应稳定

鲜奶行业对乳企上游奶源要求较高。上游奶源供应稳定充足、质量上乘、距离工厂和市场更近的乳企具备较高竞争力。故而乳企往往通过自建牧场、并购或对外投资等方式加大销区市场附近的奶源布局,提高牧场规模化水平,促进鲜奶发展。

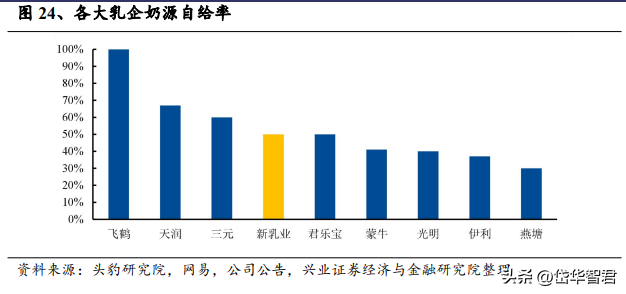

加强优质奶源基地建设,新乳业奶源自给率 50%。国家政策鼓励奶源自给率提升,推动奶源质量发展,2018 年国务院办公厅为推进奶业振兴发布《关于推进奶业振兴保障乳品质量安全的意见》,提出到 2020 年国内奶源自给率保持在70%以上,到 2025 年奶业实现全面振兴,基本实现现代化。

近年来各地乳企纷纷加快奶源基地布局,提升国内生鲜乳保障能力。2021 年新乳业奶牛存栏量达43120 头,加之现代牧业(35 万头)、澳亚(10.6 万头)控股部分,奶源自给率超过50%,高于蒙牛、伊利、光明等大型乳企,位于业内领先水平。

4.2、加速产品升级迭代,研发创新促发展以产品力为本,研发创新实现差异化竞争。

低温鲜奶升级方向为营养物质提升、更为优质的奶源、极致新鲜的定位,品类呈现高端化、差异化趋势。各乳企围绕品牌故事,积极研发创新,加速产品迭代升级。

新乳业研发能力优秀,产品创新引领品质升级。

一方面,公司通过自有研发中心+各地高校合作+全球科研智库,以保证研发能力,专利数量领跑行业。另一方面,公司抓住消费风口,迎合消费者需求,不断迭代更新产品。

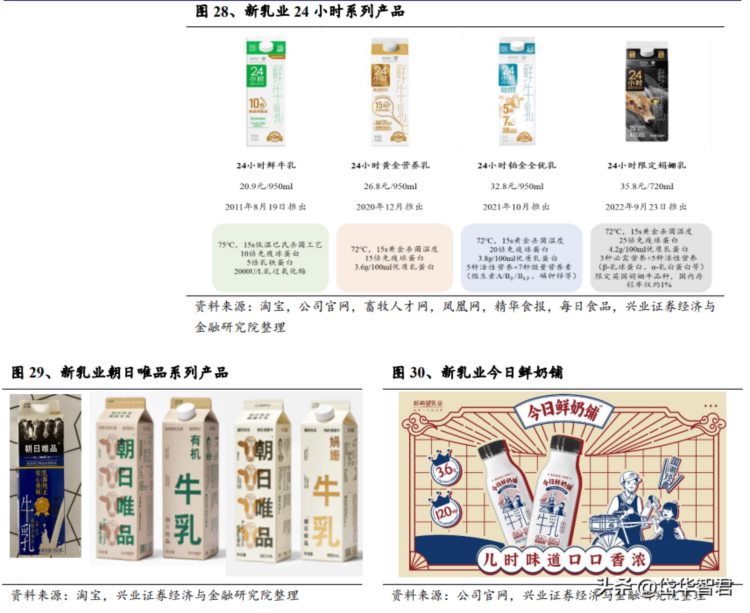

24 小时:定位 1 天货架期,主打“极致新鲜”。

2020 年以来经过三次升级,推出黄金 24 小时鲜奶大幅提高了免疫球蛋白含量,成为国内鲜奶标杆产品,其后又推出铂金 24 小时、24 小时限定娟姗乳,不断突破鲜奶品质新纪录,凸显产品价值。产品位于中高端价格带、复购率高,日配对供应链要求高,盈利模式不会轻易被复制。

唯品:定位中高端,采取日本循环农作差异化的高品质发展道路。

2019年新管理层到位后,决定跳开传统乳品框架,重点围绕消费者生活场景做产品开发和迭代,并通过上海研发中心、总部科技研究院进行研发赋能,相继推出了唯品有机牛乳、娟姗牛乳等品类,成效明显。唯品ESL 工艺继承于日本,对比普通鲜奶口感更香溢、浓郁,产品复购率达50%左右,高于行业平均水平,也是精品咖啡店的优选品牌。

今日鲜奶铺:复古国潮风,年轻人饮用居多。

今日鲜奶铺不仅拥有潮流化包装,还以醇厚甘甜口感获得消费者喜爱,获得较好口碑。这两年今日鲜奶铺发展速度迅猛,已经打造成为全国性品牌,未来会持续进行区域拓展,同时积极下沉市场,提升市场份额。

4.3、本土品牌粘性强,并购发挥区域优势低温乳企本土优势显著,消费市场基础扎实。

低温乳企具有区域性特征,当地子品牌深耕区域市场多年,自身具备消费群体基础,本土消费者粘性较高,市场投入和营销成本相对更低。

新乳业并购当地成熟品牌,市占率排名前列。新乳业以西南为大本营加速全国布局,通过三轮并购潮,布局西南、华东、西北、华北、华中等区域。不同于综合性乳企,新乳业采用母品牌和子品牌协同发展策略,在子公司的消费者基础上融入母公司的产品策略,赋能渠道扩展,强化区域优势。

旗下子公司经过多年市场沉淀,品牌力凸显,区域市占率普遍较高。

其中,川乳在成都市占率排名第一,订奶入户规模一骑绝尘,重点产品包括 24 小时、活润酸奶等,在长期消费者培育下已成为区域强势品牌。雪兰在昆明市占率最高,订奶入户渠道规模领先,鲜奶产品以雪兰牧场奶为主。双峰在当地也有较长时间消费者培育,规模略低于光明、蒙牛,订奶入户渠道在杭州主城区以双峰占优,与光明、美丽健形成三足鼎立局面。

4.4、打造精细化供应链体系,数字化赋能行业发展保障供应链体系高效稳定,提高精细化运作能力。

由于低温产品销售期短,原奶采集-工厂加工-市场销售各个环节均需要冷链运输,对于供应链体系有较高要求。同时,精准预测网点销量、协调网点间调货能够降低鲜奶退损率,对于企业数字化管控能力有较高要求。

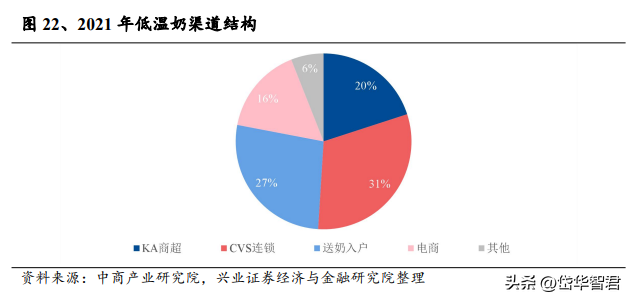

订奶入户形成渠道壁垒,成为乳企提升盈利能力的重要环节。

低温奶渠道结构包括订奶入户、KA 商超、CVS 连锁等等,其中订奶入户作为差异化渠道,占比约为 30%左右。鲜奶主要以家庭自饮为主,