啤酒行业专题报告:长风破浪在此时,扬帆决胜战高端

(报告出品方/作者:申港证券,汪冰洁、张弛)

1. 低基数叠加管控放开 23Q2 啤酒收入表现可期

23Q2 旺季面临显著的低基数效应。Q2 是啤酒销售旺季,是全年业绩的重点来源。 以青啤、重啤、燕京等公司为例,Q2 营收在全年的占比常常在 30%以 上,Q2 利润在全年的占比更为明显,南方啤酒企业如珠江啤酒的 Q2 利润在全年 占比在 4 成左右,北方啤酒企业青啤的 Q2 占比几乎占全年的一半,而燕京的 Q2 利润甚至高于全年利润总和。

22Q2 啤酒行业具有显著的低基数效应。受重大公共卫生事件影响,22Q2 啤酒产销受损严重,22 年 4-6 月我国啤酒产量分别同比-5.8%、-4.9%、-2.4%。 22Q2 的产销量受损为 23 奠定了很低的基数。

我国啤酒产量变动与气温具有很强的相关性,当气温较高时,啤酒产 量通常也较高。23Q2 在气温不低于同期,雨水天气正常的情况下,我们预期啤酒 产销将高于 22 年同期水平。

气温的变化值得关注。按照各省 21 年啤酒产量排序后,选取排名前 列的省份作为样本,并取该省省会(或直辖市的核心区)的历史平均气温来看:2 月 样本城市多数气温同比上升,平均气温显著高于去年同期,啤酒消费场景有望增加, 利好渠道补货和信心修复。进入 3 月后,全国气温走势差异,北方地区多延续同比 升温,而南方地区则出现气温同比回落。4 月以后,全国啤酒产量前 19 省中,有 11 省的省会气温同比回落。尽管气温回落对啤酒销售是利空,但啤酒消费旺季尚未到, 值得继续关注天气情况。 厄尔尼诺现象可能出现,23 年可能迎来异常高温。世界气象组织在 3 月 1 日预测 未来几个月可能出现全球变暖的厄尔尼诺现象。5 月 1 日世界气象组织再次提醒下 半年可能出现厄尔尼诺现象。上一次出现的厄尔尼诺现象导致 2016 年成为有记录 以来最暖年份,据中国天气网介绍,“三重”拉尼娜事件对全球降温一定程度的影响, 但 2015-2022 年仍是有记录以来最热的八年。本轮拉尼娜现象的降温效应曾暂时抑 制了全球气温上升,但拉尼娜即将结束。

管控放开,对啤酒终端消费的量、价均是利好。量的方面,餐饮、夜场等现饮渠道 恢复,显著增加啤酒消费量;价格方面,因上述渠道的销售价格通常高于非现饮渠 道,且主要销售品类的档次也高于非现饮渠道,这种放开预计将有利于啤酒全行业 产品价格带的提升。

2. 中长期看啤酒行业仍有较快增长

中长期来看,啤酒行业仍有较快增长,其中重啤仍是 A 股收入增速领先的啤酒企业。

2.1 销量:中低个位数增长 重啤领军

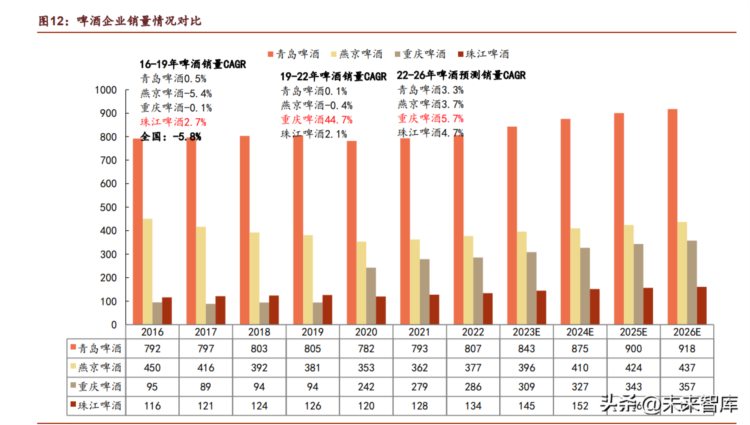

回顾过往,啤酒行业表现出极强的韧性。2013 年啤酒行业产量达峰后,随着国内啤 酒总产量的回落,主要啤酒企业销量增速也开始放缓。2016-2019 年, 青啤、重啤销量增速基本在±0%之间,燕京销量下滑,仅有珠江保持着 2.7%的低 个位数增长。2020 年公共卫生事件的发生,啤酒消费场景受到严重冲击,但当我们 拉长一些视野观测 19-22 年的啤酒销量,会发现啤酒企业表现出了较强的韧性,青 啤、珠江啤酒在 22 年均创下销量的历史新高,重啤因嘉士伯在此期间注入的资产包,22 年销量约是 19 年的 3 倍,燕京啤酒虽相比 19 年有所下滑,但在这 3 年间 仍是销量逐年增长。

上市公司产量表现高于行业水平。放在单个年份观察,会偶有出现单家上市公司在 个别年份的产量增速低于全国水平的现象,但当视角拉长至 5 年维度,会发现啤酒 上市公司的产量增速均高于全行业平均水平。

展望未来 5 年,我们预测主要啤酒龙头公司均会实现正增长,22-26 年青啤/燕京/ 重啤/珠江啤酒的销量 CAGR 分别为 3.3%/3.7%/5.7%/4.7%。其中,重啤的销量增 速略高于行业,这主要有 3 方面原因: 1 是差异化的优势。青啤、燕京等企业的优势主要在于渠道力,而短板在于品牌打 造。我们判断未来啤酒行业的竞争焦点将越来越向品牌力转变,随着网购、新零售 渠道的发展和居民消费习惯的变革,具有较强知名度、认可度的产品将越来越能利 用其品牌力来弥补渠道力的不足。举例:重啤可以凭借抖音将乌苏这类地方品牌推 向全国,离不开其对乌苏品牌调性打造,对品牌营销的运用。这种能力可以帮助重 啤在未来把握更多机会,实现渠道红海竞争下的差异化突围。 2 是产品矩阵的完善。重啤 6+6 的产品矩阵之间竞争较少,更多的是产品的互补, 实现对不同消费场景、不同销售渠道、不同目标客群的全面覆盖。品牌矩阵的完善 和矩阵内兄弟产品的合作同样重要,在明星产品铺货上量后,可以借助明星产品的 渠道,推广其他产品,进一步弥补渠道短板。 3 是相对更低的基数,更强的管理水平。在国内 5 大啤酒集团中,重啤的销量低于 其他公司,22 年青啤/重啤/燕京的销量分别为 807 /286/377 万吨,低基数效应下重 啤有望实现更高的增速。而嘉士伯入主后,重啤的各项成本开支显著低于行业,这 体现了其更强的管理水平,在收购新啤酒企业后可以提高运营效率,这有利于在重 啤在兼并中小啤酒厂的竞争中占据领先地位。

2.2 吨价:预测青啤增速较高

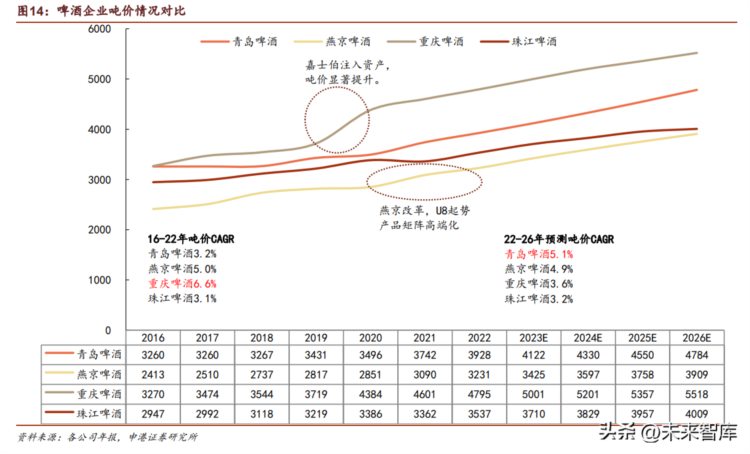

16 年以来啤酒吨价持续增长,重啤、燕京领先。2016 年至今,主要啤酒企业的吨 价几乎没有过下跌,推动产品的高端化,实现行业良性发展越来越成为啤酒企业的 共识。 16-22 年 间 , 青 啤 / 燕 京 / 重 啤 / 珠 江 啤 酒 吨 价 的 CAGR 分 别 为 3.2%/5%/6.6%/3.1%,重啤的增速较高,其中嘉士伯注入资产包有较大影响。21 年 燕京啤酒吨价增速较高,预计主要来自内部改革、U8 起势带来的产品高端化。

对 23-26 年,我们预测行业吨价仍将中低个位数增长,青啤/燕京/重啤/珠江的预测 吨价 CAGR 分别为 5.1%/4.9%/3.6%/3.2%。 青啤增速第一,高于其他公司的增速假设主要是因为其在山东、陕西等区域领先的 市占率和显著的区域优势,有望帮助其在华北区域进一步提价;而青啤在华东、华 南等区域的产品价格相对较低,低基数效应下,享受全行业价格普涨的趋势,边际 变化更加显著。 燕京的吨价提升速度第二,高增速主要是由于:(1)燕京啤酒较低的吨价水平:22 年青啤/燕京/重啤/珠江啤酒的吨价分别为 3928/3231/4795/3537 元,燕京啤酒显著 低于同业,我们预测燕京啤酒在 2026 年的吨价将提升至 3909 元,接近青啤 22 年 的吨价水平,但仍低于 22 年重啤的吨价水平。(2)燕京产品矩阵的升级。自 20 年 公司推出 U8 大单品以来,至 22 年销量已达到 39 万吨(年报披露),销量占比迅 速提升至 10.3%。更高定价的产品占比提升,帮助燕京整体价格带上移。

重啤的吨价增速预测较 16-22 年的历史水平有所回调,主要是因为重啤当前价格带 已经显著高于竞争对手,较高的基数水平难以实现长期的高增速。我们预测重啤在 2026 年的吨价将达到 5502 元,是 A 股唯一吨价超过 5000 元的啤酒企业。

2.3 收入:4 年 CAGR 约 9% 行业增速仍然可期

预计啤酒行业营收仍将保持较快增长,其中重啤增速更高。如前所述,推算 A 股主 要啤酒企业的啤酒销售收入预测如下。我们预测在未来几年内,主要啤酒企业均有 高个位数的收入增速,其中重啤增速较高,CAGR 达到 9.5%,燕京/青啤/珠江的收 入增速 CAGR 分别为 8.8%/8.5%/8.1%。

3. 原材料价格回落 成本压力显著缓解

3.1 测算啤酒主要成本占比

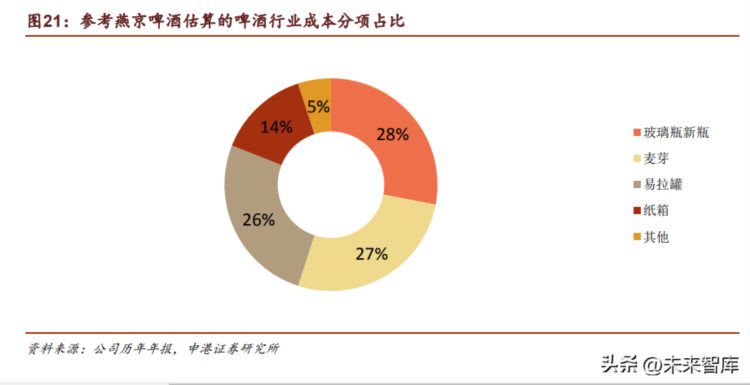

经过定量测算,我们预计玻璃瓶/麦芽/易拉罐/纸箱/其他在啤酒成本占比分别约为 28%/27%/26%/14%/5%,计算过程如下。

第一步:拆分成本项

材料成本是啤酒行业主要成本项。啤酒公司的成本主要包括材料、动力、人员工资、 制造费用等科目,各家公司口径略有不同,但其中材料成本均是主要项目。以青岛 啤酒、燕京啤酒、重庆啤酒为例,近年来材料成本科目(青啤口径为“直接材料”, 燕京口径为原材料+包材,重啤口径为原料)基本占据啤酒成本的 60%。

材料成本不仅占比高,且吨酒消耗的材料价值也在显著增长。青啤/燕京/重啤近 5 年来吨酒消耗的材料价值的 CAGR 为 4.7%/7.6%/18.8%,增速均较高。所以研究 啤酒公司成本,核心的科目在于原材料成本。

第二步:参考个别公司,拆分行业直接材料成本

在直接材料中,包材与大麦是两大关键因素。由于啤酒公司均未在年报公开其材料 成本的明细项,我们通过各公司对各类原材料的采购金额近似推算材料成本的明细 项。按照我们的推算,酿酒原材料(如大麦麦芽、大米、啤酒花等)约占啤酒成本 的 21%,包材约占啤酒成本的 43%左右。

第三步:考虑到个别公司的特殊性,进行适度调整

在对啤酒行业,尤其是主要啤酒上市公司做分析时,我们认为需要对上述比例做一 些调整,而非直接采用,原因是燕京啤酒的成本中具有较大比例的大米,而高端啤 酒通常仅采用大麦麦芽和啤酒花酿造,不会添加大米。考虑到以下原因:(1)中国 啤酒行业显著的高端化趋势;(2)啤酒行业主要上市公司均在力推产品高端化;行 业内大米成本应当低于燕京啤酒的水平(该公司 22 年大米成本占比为 11%);(3) 从燕京啤酒近 3 年的趋势来看,大米的成本占比在显著降低。

我们对成本分项做进一步调整,并引入“其他”分项,代表啤酒花、酵母、大米、 小麦等其他原料,调整说明如下: 麦芽占比由 24%提高至 27%,原因是行业高端化啤酒企业不使用大米,而使用 纯麦芽发酵,因此需要消耗更多的麦芽。 玻璃瓶占比由 26%提高至 28%,原因是在夜场等销售的啤酒多采用瓶装形式, 而该场景代表着啤酒行业高端化发展趋势;此外,燕京啤酒的玻璃瓶成本占比在 近年来也在显著提升。到青啤、重啤、百威等啤酒的单价和定位略高 于燕京啤酒,所以玻璃瓶包装的占比也可能略高一些,所以我们略调高了该占比。 易拉罐占比保持 26%不变,纸箱占比保持 14%不变。剩余为其他成本 5%。

3.2 测算主要成本回落对啤酒成本的贡献

玻瓶:预计帮助啤酒行业降低成本约 1.96%。玻瓶的价格主要跟随玻璃价格走势。 由于玻璃产品同质化较为严重,尤其是普通玻璃工艺成熟,壁垒偏低,因此其价格 主要受下游需求影响。由于普通玻璃的下游主要为建筑建材、家具家电等地产后周 期产业链,当前并没有处在景气周期,玻璃行业的需求仍然受到一定的抑制。参考 玻璃制品制造业 PPI 水平,我们预估全年玻瓶价格或有中高个位数(7%)的回落, 对应将利于啤酒行业成本降低 1.96%左右。(玻瓶成本回落(7%)*玻瓶在成本的权 重(28%)1),引入敏感性测试,我们预测 23 年玻璃价格回落或将带动啤酒行业单 位成本降低 1.57%-4.17%。

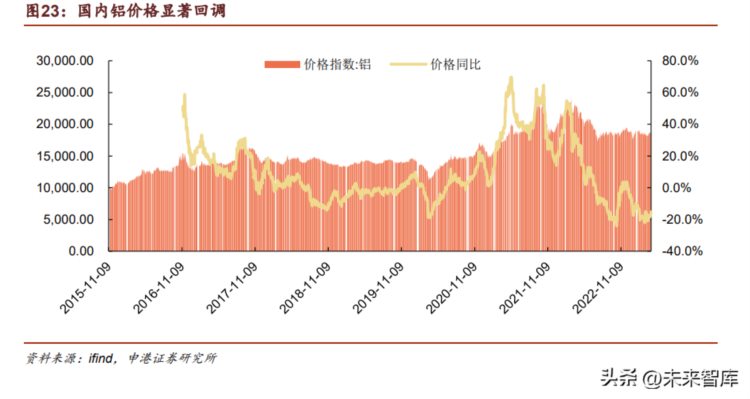

易拉罐:预计帮助啤酒行业成本降低 2.34%。从铝价格指数来看,20 年起铝价开 始明显抬升,对应啤酒行业包材成本上行,在 22H1 达到顶峰,并在 22 年中开始 回落,至统计日(4 月 7 日)铝价同比-15.2%,虽仍在高位,但同比已有显著回调。 铝的价格受上游电解铝产业供给波动影响较大,因其属于高污染行业,受到政策制 约。因此,尽管当前铝价已经出现明显回调,但在展望 23 全年时,我们仍持有相 对谨慎的预期,预测全年铝价同比仅高个位数回调(9%)。据此,预测啤酒行业成 本受益于此,回落 1.8%(铝价回落(9%)*铝罐成本权重(26%)=2.34%),引入 敏感性测试,预测铝的价格回落或将带动啤酒行业成本下降 1.87%-4.98%。

纸箱:预计降低啤酒成本约 2.1%。22 年以来,瓦楞纸价格整体上有所回调,23 年 以来瓦楞纸价格同比进一步回落且仍有加速趋势。因此,我们预测 23 年全年包装 纸价格下降 15%,对应降低啤酒成本 2.1%。(纸箱价格涨幅预测(-15%)*纸箱成 本权重(14%)=0.15%),并引入敏感性测试,预计受益于纸箱成本降低,啤酒成 本回落 1.68%-4.47%。

23 年麦芽价格上涨预计抬高啤酒成本 4.7%,但已经锁价。24 年受益于大麦跌价, 啤酒成本或微降。那么大麦价格是否会异常增长,导致麦芽市场价格突变,合同价 格失效呢?我们判断该事件的可能性很低:

1.2022 年大麦价格处于历史性高位,23 年高基数效应下预计同比回落。全球大麦 价格在 21、22 两年显著走高,推动中国大麦进口价格随之增长,且叠加中美两国 央行流动性差异,中国/全球大麦价格的价差迅速走阔,达到阶段性高点。22 年的 大麦价格处在高位主要是由于俄乌冲突、法国大旱等原因。23 年如无其他黑天鹅事 件冲击,则大麦价格预计将有所回落。

2.中国大麦进口价格正处于由涨转跌的关键转折点。全球大麦价格在 22H2 已经较 上半年明显回落,尽管本轮中国大麦进口价格的运动趋势滞后于全球市场,但已经随之变化。中国大麦进口价格已经在 23 年 1、2、3 月连续 3 个月环比回落,在 4 月价格走平维持在 388 美元的吨价。

3.大麦现货高频数据验证,全年价格回落几成定局。5 月 11 日国内大麦现货价格 2652 元/吨,较此前高点明显回落,价格已经创下 1 年内新低。当日吨价同比-12.2%, 增速自 22 年 11 月以来显著放缓,目前吨价增速已创下 20 年 7 月以来新低。从更 高频的数据跟踪来判断,中国 5 月大麦进口价格进一步回落几乎已成定局,对全年 的啤麦成本展望也有理由更加乐观一些。

那么,对全年的大麦成本我们应如何定量判断,其对啤酒利润贡献又如何?我们预 测 23 年全球大麦产量同比+5%,全球大麦价格-3%,中国大麦进口价回落 2.4%。 据此,我们判断:因为大麦价格小幅回落,啤酒成本不会有上行压力,23 年维持长 协签订的 15-20%价格上涨,24 年会有不低于 10%的麦芽价格回落。因此,23 年 麦芽长协带来啤酒成本上涨 4.86%,引入敏感性测试,啤酒成本会因此上涨 3.89%- 10.34%。

综上,我们对啤酒主要材料成本做了预测,并依据我们测算的各原材料在啤酒成本 中的占比,推算出 23 年啤酒成本改善情况。我们预计啤酒行业中性假设下,因受 益于原辅材价格的回落,啤酒成本将下降 1.6%。参考敏感性测试,在乐观/悲观假 设下,啤酒成本将-9.4%/+0.6%。可以明显看出:啤酒行业在历经了麦芽、包材等 轮番上涨后,难得的迎来了成本压力改善的年份。

综上,我们推算:包材及原材料的价格变化将导致 23 年啤酒行业综合成本-1.61% 左右。我们预测惠泉啤酒可能受益较大,百威和重啤两家受益相对较少,青啤、燕 京、华润、珠江居中。对应惠泉/青啤/燕京/华润/珠江/重啤/百威 23 年的毛利率提升 分别为 1.17pct/1.02pct /1.01pct /0.99pct/ 0.93pct/0.82pct/0.81pct。

4. 观察历史股价 Q2 布局胜率较高

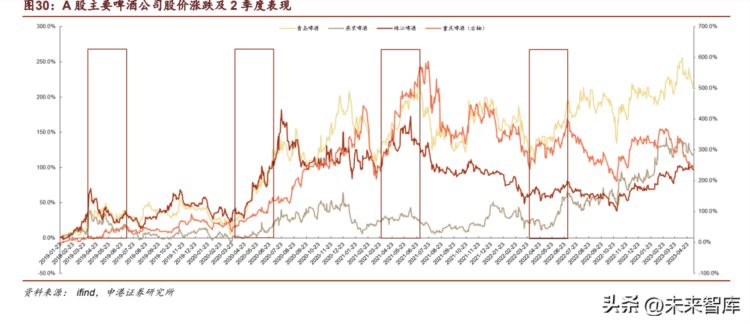

啤酒板块长坡厚雪,价值投资优异标的。近年来啤酒板块整体上收益较高,自 2019 年以来,A 股及 H 股的大型啤酒上市公司除百威亚太外,多数取得良好股价涨幅, 不乏 3 年 1 倍甚至 4 年 5 倍的涨幅。从 A/H 股两个市场对比来看,A 股涨幅整体 略高,如同在 A+H 股上市的青啤,其 A 股涨幅约 2.5 倍,H 股涨幅约 1.8 倍,而统 计范围内唯一取得负收益的啤酒公司亦在 H 股上市。

从啤酒行业投资时点来看,Q2 为常胜季度。即使作为长牛行业,啤酒板块的涨跌 幅在不同季度也有着不同的表现。自 2019 年初以来,Q2 的单季度涨幅显著高于其 他季度,且几乎所有啤酒样本公司在 19 年来的 Q2 均实现了正收益。我们认为这 主要来自两方面原因:1 是啤酒动销旺季为二三季度,而从终端消费-渠道发货-备 货-厂家出货的节奏反推,体现在啤酒制造企业的报表端收入会略有提前;2 是二级市场的预期会提前于啤酒公司的业绩释放。

(本文仅供参考,不代表我们的任何投资建议。如需使用相关信息,请参阅报告原文。)

精选报告来源:【未来智库】。「链接」