逆势抗跌 筹码集中!这只低位龙头值得潜伏?!

今天,策略哥来给大家拆解一只余热锅炉行业龙头——西子洁能的基本面逻辑与技术面逻辑,以便给大家提供一种个股的分析思路,感兴趣的朋友可以自行进行深度挖掘与跟踪。

图表1:公司主营业务构成

资料来源:同花顺iFinD

一、基本面投资逻辑

1)余热锅炉行业龙头,具备长期发展动能

公司是中国余热锅炉行业的领军企业,主营业务包括余热锅炉、清洁环保能源装备、解决方案、备件及服务四大类板块,其中余热锅炉是公司最核心的业务,公司自20世纪70年代开始深耕余热锅炉产业,具备领先的技术优势、品牌影响力。从业务发展来看,公司立足余热锅炉主业,积极转型清洁能源领域,以熔盐储能为基点,拓展火电灵活性改造、光热发电等新兴业务,具备长足发展动力。2017年至2021年公司营业收入CAGR为17.08%,营业收入保持稳步增长。

图表2:公司发展历程

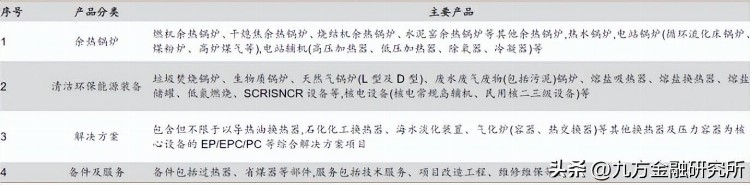

从公司主要业务来看,可以分为余热锅炉、清洁环保能源装备、解决方案、备件及服务四大类板块。1)余热锅炉是公司最核心的产品,包括燃机余热锅炉、干熄焦余热锅炉、电站锅炉等;2)清洁能源环保装备主要包括生物质、核电、光热发电等新能源设备;3)解决方案包括各类以换热器及压力容器为核心设备的EPC/EP/PC项目;4)备件及服务包括过热器、省煤器等部件。

图表3:公司主要业务及产品

2)碳中和政策驱动下,余热锅炉业务景气度向好

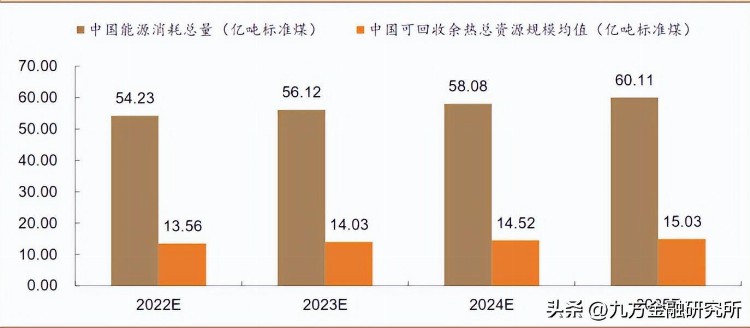

节能减排是实现碳中和的重要策略,而余热回收利用是落实节能减排的重要举措。国内余热资源丰富,且对比海外来看,余热资源的利用水平仍比较低。预计2025年余热资源均量可达到15.03亿吨标准煤,对应我国高温余热资源潜在可利用价值为6291.62亿元,余热锅炉作为高温余热利用的重要方式,也迎来发展的机遇期。

图表4:中国可回收余热总资源规模均值(单位:亿吨标准煤)保持稳步增长

以电站余热锅炉为例,根据华经产业研究院测算,2030年电站余热锅炉市场空间将达到120.25亿元,2021-2030年复合增长率为6.56%。此外,受益于余热锅炉产品老旧更换及产业设备投资增加,工业余热锅炉也将迎来发展机遇。

图表5:2020-2030年国内电站余热锅炉市场空间(单位:亿元)

公司作为余热锅炉行业的龙头,2019年引入华为管理体系,实现了内部管理能力的提升,在手订单稳步增长,截至2022年第三季度末,公司在手订单数量为80.47亿元,其中三季度新增订单23.92亿元。从市场地位来看,公司电站余热锅炉、干熄焦余热锅炉等细分产品的市场占有率均位居行业前列。

3)新增订单同比高增长,业绩将迎反转向上

2022年,公司实现营业收入73.4亿元,同比增长11.6%;实现归母净利润2.0亿元,同比下降51.5%。公司推行“传统能源+新能源”的发展战略,掌握熔盐储能核心技术,在零碳园区、光伏光热储能一体化等领域取得积极进展,随熔盐储能等新业务拓展、传统业务迎来复苏,预计公司未来业绩将反转向上。

同时,订单情况来看,2022年公司全年累计新增订单77.8亿元,同比下降13.9%。随下游需求提振、低端产能出清、新业务拓展,新增订单迎来边际改善。

2023年一季度,公司实现新增订单17.9亿元,同比增长47%,其中清洁环保能源装备、解决方案业务增速较快,分别同比增长89%、147%。

二、技术面信号

1)股性来看,这股属于流通市值超132亿的中大盘股,历史上涨停板和大阳线诞生次数比较多,股性较为活跃,容易被资金炒作。同时,这股属于风电设备+光热发电+光伏等多概念叠加品种,具备一定的联动炒作概率。

2)技术分析来看,这股自34.8高位一路震荡下跌至12.04位置,股价调整幅度较大,调整时间也较长,风险释放较为充分,安全边际相对较高。同时,自诞生12.04低点之后,这股低点在不断抬高,且期间伴随着典型的放量上涨、缩量下跌特征,量价关系较为健康。加之,近期来看,这股低位对量明显,筹码也开始低位单峰密集,预计股价有望打开上升通道,建议可以逢低关注。

风险提示:

原材料价格波动、新业务订单不及预期、市场竞争加剧风险。

参考资料:

20230410-浙商证券-西子洁能-点评报告:一季度新增订单同比高增,光热政策驱动熔盐储能订单释放

【免责声明】以上内容仅供您参考和学习使用,不作为买卖依据,据此操作风险自负!投资有风险,入市需谨慎。本文观点由九方智投聂影编辑整理 (登记编号:A0740621110001)