国货领跑,过去一年牙膏网销增长13%

云南白药继续稳居全网牙膏销售第一名。

《化妆品报》记者 胡曼迪

欧特欧国际咨询公司统计的数据显示,2023年4月MAT(2022年5月至2023年4月)滚动年间,包括天猫、淘宝、京东、抖音、快手等17个平台在内的全网牙膏类产品销售额为107.06亿元,同比增长13.0%,零售量超3.33亿件,成交均价为32.1元。总体来看,牙膏品类整体的市场集中度较高,传统口腔护理知名品牌仍占据大部分市场份额。

TOP20品牌国货超七成,云南白药销售额第一/黑人销量第一

过去一年,全网牙膏品类TOP20品牌门槛为6637.7万元,TOP20品牌的零售额占比高达64.85%,品牌集中度高,竞争加剧。

从品牌竞争格局来看,全网牙膏品类零售额TOP5分别为云南白药、黑人、佳洁士、高露洁、舒客,本土品牌占三席。其中,云南白药以超12.95亿元的零售额、12.1%的零售额占比,夺得该类目零售额冠军。黑人以近9.21亿元的零售额、10.8%的零售量占比位列第二,成为TOP20品牌中零售量最高的牙膏品牌。舒客以5.03亿元的零售额、6.0%的零售量占比位列第五,仅次于外资品牌佳洁士、高露洁。

TOP20品牌中,国货占15席,包括传统牙膏品牌舒适达、冷酸灵、狮王等,以及新锐牙膏品牌ORALSHARK、AVEC MOI、博滴等。其中,ORALSHARK与AVEC MOI分别以2.6%和2.0%的零售额占比跻身TOP10。可以看出,牙膏品类的大部分市场份额已被国货品牌占据。

值得一提的是,ORALSHARK作为新锐国货牙膏品牌,以2.78亿元的零售额超越了同仁堂、片仔癀、中华等知名品牌。据了解,ORALSHARK是参半旗下品牌,最初以电动牙刷为主要产品,随后推出了益生菌牙膏、美白牙膏等产品,在抖音平台销量可观。

从销售渠道看,在全网牙膏类TOP30畅销店铺榜中,天猫超市零售额超10.92亿元,零售量达3766.5万件,以10.2%的超高零售额占比和11.3%的零售量占比位列榜首,与其他店铺拉开了巨大差距。

TOP30店铺中,淘宝缺位,天猫、京东、抖音分别各占据10席,云南白药京东自营官方旗舰店、云南白药牙膏官方旗舰店、oralshark口腔鲨鱼旗舰店分获品牌畅销店铺前三。可以看到,除天猫超市外,品牌自营旗舰店依然是最大的销售渠道。

牙膏赛道细分化趋势火热,组合装/大容量仍是销量密码

过去一年,天猫、京东口腔护理类畅销单品的卖点多集中在美白、清新口气上。《2020美齿经济白皮书》指出,随着人们生活水平的提高以及口腔护理意识的提升,以口腔健康为基础的美齿经济开始展现出极强的消费活力,从注重清洁保持口腔健康,到关注美齿强调颜值提升,口腔护理需求不断进阶,美齿经济的市场潜力突显。

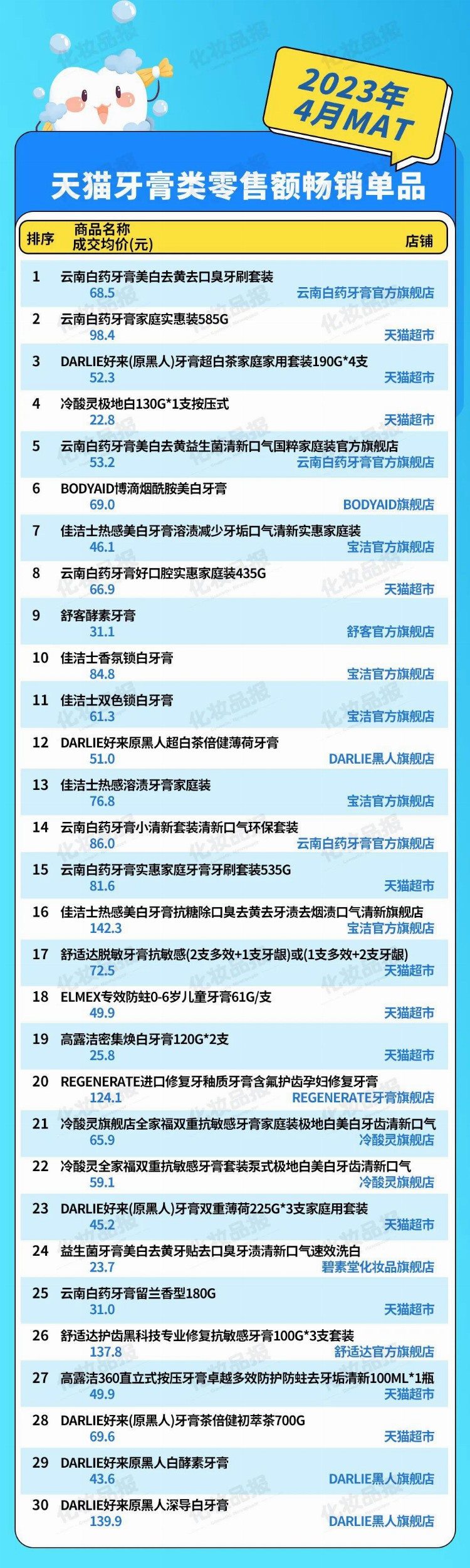

从天猫牙膏类畅销单品来看,“云南白药牙膏美白去黄去口臭牙刷套装”夺冠,“云南白药牙膏家庭实惠装585g”“DARLIE好来(原黑人)牙膏超白茶家庭家用套装190g*4支”位居第二、第三。TOP30畅销单品中,具有美白宣称的产品占16席,具有清新口气宣称的产品占8席。值得一提的是,除了大众传统需求,如美白、清新口气外,抗敏感、护龈、以及防蛀固齿等进阶功效牙膏产品越来越畅销。

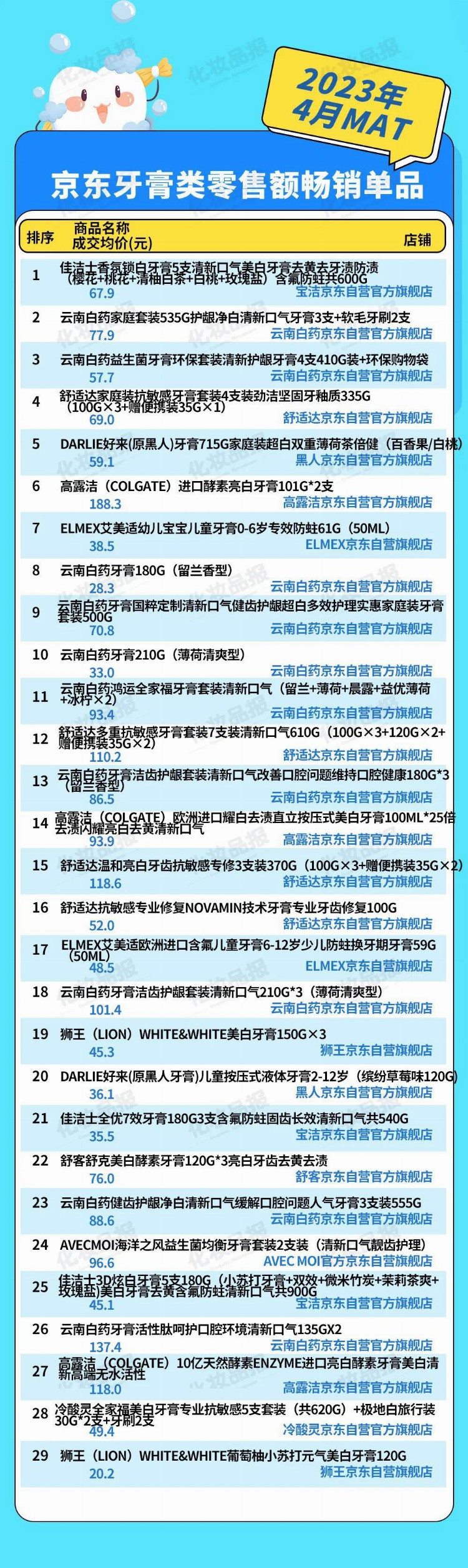

从京东牙膏类畅销单品来看,组合装、家庭装、大容量产品占较大份额。其中“佳洁士香氛锁白牙膏5支清新口气美白牙膏”“云南白药家庭套装535g护龈净白清新口气牙膏”“云南白药益生菌牙膏环保套装清新护龈牙膏”分别以67.9元、77.9元、57.7元的成交均价位居榜单前三。值得注意的是,在29个单品中,有18个为组合装、家庭装产品,套装价格区间为35.5元至118.6元。

从成交均价来看,天猫畅销单品的价格区间在22.8 元至139.9 元,其中,成交均价在50元以上的产品占66.7%;京东畅销单品的价格区间在20.2元至188.3元,成交均价达50元以上的产品占65.5%。

从产品卖点来看,牙膏赛道的细分化、多元化趋势日益明显。在产品成分上,出现了主打酵素、烟酰胺、益生菌、小苏打等新兴成分的牙膏产品;在产品包装上,按压式牙膏产品越来越常见;在产品形态上,粉状、慕斯状等创新形式的口腔护理产品愈发被消费者青睐。

总体来看,伴随消费升级和消费者认知水平的提升,未来中国口腔护理的市场规模还将继续增长。弗若斯特沙利文数据显示,预计到2025年,中国口腔市场规模将达到1522亿元,各品牌想要从竞争激烈的牙膏市场中突围,需要敏锐洞察消费者需求,不断提升产品力和品牌力。